PER Prefon, la solution destinée aux agents de la fonction publique

Les fonctionnaires doivent choisir une solution d’épargne retraite adaptée à leur statut. Le principal souci est la non prise en compte des primes dans leur future pension. Pour éviter une perte de revenus trop importante au moment du départ en retraite, la cotisation au sein d’un plan d’épargne retraite de la Préfon est pertinente.

Les fonctionnaires doivent choisir une solution d’épargne retraite adaptée à leur statut. Le principal souci est la non prise en compte des primes dans leur future pension. Pour éviter une perte de revenus trop importante au moment du départ en retraite, la cotisation au sein d’un plan d’épargne retraite de la Préfon est pertinente.

Retour sur la particularité de cette offre construite sur un système par points qui garantit le montant de la rente indépendamment des rendements du portefeuille d’actifs.

Le PER Prefon, comment ça marche ?

Durant la période de constitution de votre épargne retraite, vous décidez du mode de versement : prélèvement automatique, chèque ou précompte sur votre traitement si cette option est proposée par votre administration.

Vous fixez ensuite le montant minimum de vos versements. La première tranche prévue est de 19 euros par mois (228 euros par an). Vous pouvez ensuite moduler ce montant à tout moment sans frais supplémentaires.

Le régime Préfon-Retraite propose plusieurs autres classes de cotisation annuelle. Les montants sont crantés selon un rapport constant (multiplicateur) sur celui de la classe de base dite classe n° 1 à savoir 19 euros par mois.

Le tableau vous indique les différentes cotisations possibles. Par exemple, vous pouvez choisir la classe 10, ce qui signifie que vous cotiserez 190 euros par mois à Préfon-Retraite.

| Classe de cotisation |

Cotisation par mois |

Cotisation par an |

| C1 |

19 € |

228 € |

| C3 |

38 € |

456 € |

| C5 |

57 € |

684 € |

| C6 |

76 € |

912 € |

| C7 |

95 € |

1 140 € |

| C8 |

114 € |

1 368 € |

| C9 |

152 € |

1 824 € |

| C10 |

190 € |

2 280 € |

| C12 |

228 € |

2 736 € |

| C15 |

285 € |

3 420 € |

| C18 |

342 € |

4 104 € |

| C24 |

456 € |

5 472 € |

| C30 |

570 € |

6 840 € |

| C45 |

855 € |

10 260 € |

| C60 |

1 140 € |

13 680 € |

| C80 |

1 520 € |

18 240 € |

| C100 |

1 900 € |

22 800 € |

Outre ces versements programmés, vous pouvez compléter avec des versements ponctuels volontaires. C’est l’occasion d’accroître ce capital à la liquidation de votre retraite ou de combler des années non cotisées au cours de votre vie active antérieure.

La réglementation permet de récupérer votre capital retraite au cours de votre vie active. Vous devez toutefois justifier d’une des situations suivantes :

- achat de votre résidence principale ;

- surendettement ;

- décès de votre conjoint ;

- incapacité ou invalidité de travail ;

- expiration de vos droits aux allocations chômage ;

- cessation de votre activité non salariée suite à une liquidation judiciaire.

Sinon, vous devez attendre la liquidation de votre retraite. Vous disposez de deux manières de recevoir votre argent de la part de Préfon :

En capital :

Avec le versement total ou partiel de votre argent (possibilité d’opter pour un versement en capital fractionné).

En rente viagère :

Avec le versement d’une somme mensuelle fixe à vie.

En capital et en rente viagère :

Selon les modalités suivantes :

- 25 % des droits sous forme de capital et 75 % sous forme de rente viagère ;

- 50 % des droits sous forme de capital et 50 % sous forme de rente viagère ;

- 75 % des droits sous forme de capital et 25 % sous forme de rente viagère.

Comment est calculée la retraite Préfon via le PER ?

L’association développe un système singulier sur le marché. Il s’agit d’un régime assurantiel en points. Le risque est porté par les assureurs à qui l’argent est confié pour le gérer :

Peu importe la performance réalisée par le portefeuille d’actifs Préfon-Retraite puisque vos points vous attribuent obligatoirement un revenu indépendamment de la performance sur les marchés. Inutile de chercher à connaître le rendement du PER Préfon, car il n’a tout simplement pas de sens.

De même, ce plan d’épargne retraite ne vous permet pas de gérer votre argent comme bon vous semble. Vous cotisez. Les assureurs placent l’argent. Vous cumulez vos points. Votre rente est calculée sur la valeur de service du point. Le gros avantage est la certitude du montant de votre capital retraite supplémentaire en fonction :

- du nombre cumulé de points via votre épargne retraite ;

- de l’âge au moment où vos versements sont réalisés (le point est plus onéreux plus l’âge avance, d’où l’intérêt d’ouvrir un PER Préfon jeune) ;

- de la valeur de service du point au moment de la liquidation de vos droits (cette valeur est actualisée chaque année par l’assureur qui suit la réglementation en vigueur).

Quelle est la valeur de service du point retraite complémentaire Préfon ?

Au 1er janvier 2026, la valeur de service du point est de 0,0979 €, soit une progression annuelle de +1,98 %. Imaginons que vous possédiez 40 000 points au moment de partir à la retraite en 2026, vous percevrez une rente viagère de 3916 euros par an, soit 326 euros par mois.

Le rendement du PER Prefon en 2023 est de 2,90 %. Sa performance en 2022 avait atteint 2,10 %. Attention, les taux passés ne présument pas des rendements futurs.

Un coefficient est appliqué selon l’âge de départ à la retraite. Ce sont les 60 ans qui servent de référence (coefficient = 1). Si vous partez avant cet âge, un coefficient d’anticipation intervient. Si vous liquidez vos droits après cet âge, un coefficient d’ajournement se met en place comme le précise le tableau.

| Âge de liquidation |

2023 |

2024 |

2025 |

2026 |

| Anticipation |

50 ans |

0,6 |

- |

- |

- |

| Anticipation |

55 ans |

0,8 |

- |

- |

- |

| Anticipation |

58 ans |

0,91 |

- |

- |

- |

| Anticipation |

59 ans |

0,95 |

- |

- |

- |

| Référence |

60 ans |

1 |

1 |

1 |

1 |

| Ajournement |

61 ans |

1,02 |

1,01 |

1,01 |

1,01 |

| Ajournement |

62 ans |

1,04 |

1,03 |

1,02 |

1,02 |

| Ajournement |

63 ans |

1,08 |

1,05 |

1,04 |

1,03 |

| Ajournement |

64 ans |

1,11 |

1,08 |

1,06 |

1,05 |

| Ajournement |

65 ans |

1,15 |

1,11 |

1,08 |

1,06 |

| Ajournement |

70 ans |

1,46 |

1,39 |

1,34 |

1,27 |

| Ajournement |

>75 ans |

1,8 |

1,75 |

1,7 |

1,65 |

Quel est le portefeuille du PER Préfon ?

Contrairement aux autres PER du marché, vous connaissez le montant minimum de votre rente à 60 ans pour chaque euro cotisé. Ce montant ne peut pas baisser, puisque Préfon-Retraite a l’obligation d’avoir un taux de couverture à 100 %.

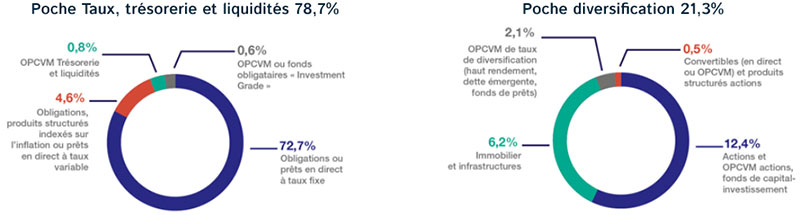

L’association possède d’ailleurs des réserves pour reverser les rentes en cours et à venir, tout en disposant d’un portefeuille de placement diversifié. Ce dernier est composé au 31/12/2021 :

- d’une poche Taux, Trésorerie et liquidités à hauteur de 78,7 % ;

- d’une poche diversification à hauteur de 21,3 %.

Notez que Préfon a adopté une charte d’investissement socialement responsable. Le label ISR permet d’étudier les fonds d’investissement à la fois sous l’angle de critères financiers traditionnels, mais aussi sous l’angle de critères extra-financiers (ESG) analysant leur effet sur la protection de l’environnement, l’aspect social de l’activité et la structure de gouvernance pour les salariés au sein de l’entreprise.

Les frais

Les cotisations, les versements volontaires et les transferts sont ponctionnés jusqu’à 2,05 % du montant. Les frais sur encours sont fixés à 0,60 % par an pour le support en fonds euro et pour ceux investis en unités de compte (+0,06 % selon les résultats). Par contre, l’association ne prélève rien sur les rentes servies et sur les capitaux versés.

Par construction, un plan d’épargne retraite individuel totalement mutualisé comme Préfon-Retraite n’entraîne pas de frais associés à la gestion de fonds d’investissement. Le tableau reprend les différents tarifs du PER Prefon à connaître.

| Frais |

Montant |

| Adhésion annuelle |

0 euro |

| Versement |

2,05% |

| Gestion annuelle fonds euros |

0,60% |

| Gestion annuelle unités de compte |

0,60% |

| Changement de mode de gestion |

- |

| Arbitrages |

- |

| Transferts sortants |

1 % sur les 5 premières années (gratuit ensuite) |

| Versement sur rente |

0% |

| Rachat |

0% |

Les garanties du contrat

Soucieux de ses adhérents, la Préfon renforce le périmètre de la garantie en cas de décès avant la liquidation de la retraite. L’association souscriptrice du PER CNP Retraite propose de délivrer une rente égale à 60 % des points cumulés à la date du décès du souscripteur.

La réversion avant liquidation :

La réversion revient aux bénéficiaires désignés à ce titre dans le contrat via la clause prévue à cet effet. L’ayant droit doit atteindre l’âge de 55 ans pour avoir droit à cette rente de réversion.

Le versement peut se faire sous forme de rente, mais aussi sous forme de capital. Si plusieurs bénéficiaires sont héritiers, alors le capital est réparti sous forme de quote-part (pourcentage selon les indications de la clause ou du lien de parenté).

💡Bon à savoir :

Le conjoint ou le partenaire de Pacs survivant désigné est exonéré de droits à payer.

La réversion après liquidation :

La garantie décès après liquidation de la retraite n’est envisageable que pour celles et ceux qui privilégient la sorte en rente viagère. L’affilié doit informer de son choix son conseiller au plus tard, lors de sa demande de liquidation de sa retraite. Il choisit alors la part de réversion souhaitée : 60 %, 80 % ou 100 % des points acquis.

L’allocation orphelin :

Toujours en cas de décès du souscripteur, Préfon propose une allocation orphelin à hauteur de 60 % des points cumulés. Cette part est divisée selon le nombre d’enfants bénéficiaires. Ces derniers y ont droit jusqu’à leur 21e anniversaire ou leur 25e anniversaire s’ils poursuivent des études supérieures.

La garantie dépendance facultative :

Autre option : la garantie dépendance uniquement disponible pour celles et ceux qui ont choisi une sortie en rente. Elle est active si le souscripteur tombe ultérieurement en étant d’invalidité avec dépendance.

Une cotisation est prélevée sur le montant de la rente Préfon-Retraite selon le barème suivant :

- 3 % si la liquidation survient entre 55 et 60 ans ;

- 4 % si la liquidation survient entre 61 et 65 ans ;

- 5 % si la liquidation survient entre 66 et 70 ans ;

Ouvrir un PER à la Préfon

La souscription au plan d’épargne retraite individuel est simple et rapide. Vous devez prendre contact avec un conseiller :

💻Sur le site institutionnel de la Préfon.

📞Par téléphone au 3025 (service et appel gratuits) du lundi au vendredi entre 9 h et 19 h.

✉Par courrier postal sans affranchir à l’adresse : PREFON – AUTORISATION 40980 – 75 385 CEDEX 08.

Vous avez la possibilité de demander à être rappelé par un expert Préfon quand vous le souhaitez. Une fois le PER ouvert, vous disposez d’un accès à votre espace personnalisé en ligne depuis lequel vous pourrez échanger avec un conseiller par messagerie sécurisée. Vous pourrez aussi consulter tous les documents contractuels et suivre l’actualité de votre PER.

Pour rappel, vous devez être fonctionnaire titulaire, agent contractuel ou vacataire de la Fonction Publique (agents de l’État, des collectivités territoriales, des hôpitaux, de leurs conjoints, de leurs veufs ou veuves, etc.) pour prétendre souscrire au PER de la Préfon.

Préfon, le régime retraite pour les fonctionnaires et leurs proches

Créée en 1964, la Caisse nationale de prévoyance de la fonction publique est une association française qui représente 480 000 affiliés. Le régime Préfon-Retraite est le premier régime de retraite supplémentaire destiné aux agents de la Fonction Publique avec plus de 17 milliards d’euros d’encours. Son mode de gouvernance relève d’une cogestion entre les organisations syndicales et un pool d’assureurs.

Si vous avez droit au PER de la Préfon, vous devez sérieusement vous pencher sur cette formule unique sur le marché pour :

Sa flexibilité :

Dès 19 euros par mois, liberté de versements, choix d’une sortie en capital ou en rente, garantie décès avant liquidation en capital ou en rente dès les 55 ans du bénéficiaire, etc.

Sa solidité :

Rente connue pour chaque euro versé, impossibilité de diminution de la rente, système transparent à points, placements diversifiés ISR et ESG.

N’hésitez pas à comparer ce PER avec les meilleures offres du marché pour visualiser les différences.

Pour cela, gagnez du temps en utilisant notre outil en ligne gratuit et sans engagement. Un expert indépendant peut également intervenir pour vous aiguiller dans votre réflexion. Pensez-y !

Avis sur la Préfon

Le PER Préfon est un plan d’épargne retraite qui attire de nombreux épargnants, notamment parmi les fonctionnaires pour qui il a été conçu à l’origine. Les avis sur ce produit sont variés, mais beaucoup soulignent les avantages procurés tels que les économies d’impôt grâce à la déductibilité des cotisations et la possibilité de percevoir une rente viagère à la retraite.

Néanmoins, comme tout produit d’épargne, le PER Préfon présente aussi son lot d’inconvénients, notamment en matière de frais, qui peuvent s’avérer supérieurs à ceux d’autres produits disponibles sur le marché. Il est donc conseillé de s’informer précisément et de comparer avec d’autres offres avant de s’engager.

Vous trouverez de nombreux avis sur d’autres sites comme Prefon.fr, perlib.fr, Retraite.com ou bien Previssima.fr.