Contrat retraite article 83

L’article 83 est un contrat d’épargne retraite supplémentaire mis en place au niveau d’une entreprise. Il profite à l’ensemble des salariés, ou à une catégorie bien spécifique. Faut-il le conserver ou transférer son capital vers un nouveau plan d’épargne retraite ?

Revenons sur les avantages et le mode de fonctionnement du contrat retraite collectif article 83 en 2026.

Qu’est-ce que le contrat retraite article 83 ?

👉 L’article 83 est un contrat d’épargne retraite mis en place par un employeur pour tout, ou une partie des salariés de son entreprise.

Lorsque l’entreprise le propose, son adhésion est obligatoire.

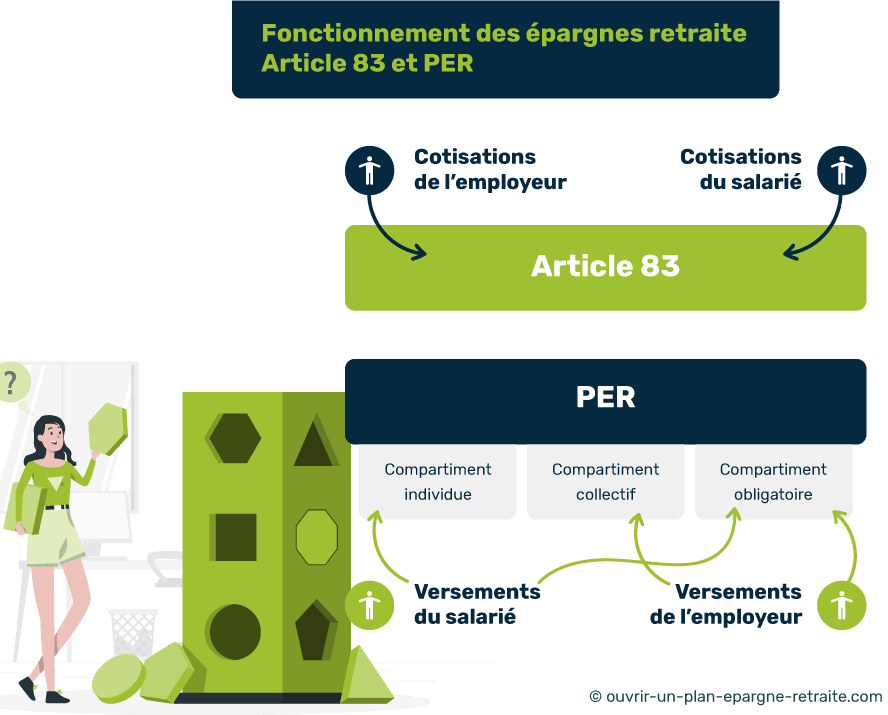

Ce contrat de retraite supplémentaire est issu d’un article du Code Général des Impôts faisant référence aux cotisations déductibles du revenu imposable. En 2019, 3 nouveaux plans d’épargne retraite ont été créés en 2019 grâce à la loi PACTE : le PER individuel (PERIN), le PER collectif (PERECO) et le PER obligatoire (PERO).

💡Important :

L’article 83 n’est plus commercialisé depuis le 1er octobre 2020. Toutefois, si vous êtes titulaire de ce type de contrat, vous pouvez le conserver et continuer de l’alimenter. L’article 83 est désormais remplacé par le PER obligatoire.

Comment fonctionne le contrat d’épargne retraite article 83 ?

Qui décide de l’ouverture de l’article 83 ?

L’article 83 est un contrat d’épargne retraite collectif. Aussi, il est mis en place à l’initiative de l’employeur ou d’un accord de branche ou d’un référendum.

❌ Alors contrairement au PER, il ne peut être souscrit à l’échelle individuelle auprès d’un établissement bancaire par exemple.

Comment alimenter un article 83 ?

En règle générale, l’employeur et le salarié se partagent les cotisations versées sur un article 83 (part patronale et part salariale). Pour ce faire, le contrat fixe un taux de cotisation et une périodicité de versement.

S’il le souhaite, le salarié peut aussi effectuer des versements individuels et facultatifs (VIF) pour lesquels il bénéficiera de déductions fiscales. Toutefois, ces déductions fiscales sont soumises au plafond de déduction de l’épargne retraite.

✅ Ainsi, le plan d’épargne retraite a été créé pour sectionner ces différents types de versements et simplifier la gestion de l’épargne retraite. En effet, l’origine du versement indique le traitement fiscal accordé (déduction ou exonération).

Sortie en capital d’un article 83 : comment ça marche ?

L’article 83 prévoit normalement une sortie en rente viagère au moment de la retraite. Cependant, il est aussi possible de récupérer les fonds sous forme de capital dans les cas suivants :

Après la retraite :

Si le montant de la rente est inférieur à 100 € par mois.

Les cas de sortie anticipée sur un contrat retraite Article 83 :

Vous pourrez récupérer le capital d’un article 83 de manière anticipée (c’est-à-dire avant la retraite) si l’une des situations suivantes se produit :

- Décès du conjoint ;

- Liquidation judiciaire ;

- Expiration des droits aux allocations chômage ;

- Invalidité ;

- Surendettement.

💡Bon à savoir :

Contrairement au PER, l’article 83 ne peut être débloqué pour l’achat d’une résidence principale.

Quelle est la fiscalité de sortie d’un contrat retraite article 83 ?

Dans la majorité des cas, un contrat article 83 permet de récupérer les fonds sous forme de rente au moment de la retraite.

👉 Cette rente viagère bénéficie d’un abattement de 10 %, puis est imposable dans la catégorie des pensions et rentes.

👉 Dans les rares cas où l’article 83 fait l’objet d’une sortie en capital, deux options fiscales sont possibles après un abattement de 10 % :

- Imposition au barème progressif de l’impôt sur le revenu (selon la TMI) ;

- Prélèvement forfaitaire de 7,5 %.

Faut-il transférer un contrat d’épargne retraite article 83 vers un PER en 2026 ?

Transfert d’un article 83 : dans quels cas ?

- Si vous êtes embauché dans une entreprise qui proposait un article 83, vous pourrez désormais adhérer à un PER obligatoire. 👍

- Si vous disposez déjà d’un article 83, il est possible que votre employeur vous propose de réaliser un transfert vers un PERO.

- Lorsque vous quittez l’entreprise (et pas avant), vous pouvez faire une demande de transfert vers un PER.

Le transfert peut s’effectuer vers le compartiment obligatoire de tous les types de PER :

- Un PER individuel ;

- Un PER entreprise (collectif ou obligatoire) si vous êtes salarié d’une nouvelle société.

Quel PER choisir pour transférer un Article 83 ?

Pour ouvrir un PER dans le cadre d’une démarche volontaire, vous serez titulaire d’un PER individuel.

Alors que le mode de fonctionnement est le même pour tous les PER, il existe de grandes disparités entre les différents contrats d’épargne retraite du marché. En effet, pour faire votre choix, vous devrez comparer :

- Les frais (frais d’entrée, frais de gestion, frais d’arbitrage…) ;

- Les performances passées (fonds euros, gestion à horizon…) ;

- La liste des supports accessibles ;

- Les options du contrat.

💡 Rendez-vous sur notre comparateur gratuit pour découvrir les meilleurs PER du marché en un coup d’œil.

Quelles différences entre un Article 83 et un PER obligatoire ?

✅ Dans l’ensemble, le PERO dispose des mêmes caractéristiques que l’article 83. Mais en supplément, il corrige quelques inconvénients.

Sur un PER obligatoire, il est possible de déduire les versements volontaires, comme sur un contrat Article 83.

Aussi, le nouveau PER vous permet d’opter pour les versements non déductibles : cette option offre une fiscalité réduite lors du déblocage à échéance. 👌

Il existe trois différences majeures entre le PERO et l’article 83 :

- La possibilité de sortie anticipée pour l’achat d’une résidence principale (sauf pour les versements obligatoires) ;

- La sortie sous forme de rente, de capital ou un mélange des deux possibilités, sans minimum exigible ;

- Des conditions de transferts plus flexibles.

Contrairement à l’article 83, le PER offre ces trois options avantageuses.

Article 83 : que se passe-t-il en cas de décès ?

En cas de décès du titulaire, le sort du contrat ne sera pas le même si celui-ci a été liquidité ou s’il est toujours en phase d’épargne.

1️⃣ Si le décès survient avant la liquidation du contrat (avant la retraite) :

Les fonds sont reversés aux bénéficiaires désignés sous forme de capital ou de rente viagère. Notez que la rente viagère bénéficie d’une exonération des frais de succession.

2️⃣ Si le décès survient après la liquidation du contrat (après la retraite) :

Au moment de la transformation en rente, le titulaire s’est positionné sur l’option de réversibilité. S’il a opté pour une rente réversible, le bénéficiaire désigné continue de percevoir la rente après le décès du titulaire. Celle-ci est soumise à l’impôt sur le revenu après un abattement de 10 %.

💡 Consultez notre article dédié à la fiscalité du PER en cas de décès pour découvrir les conditions d’imposition du nouveau contrat lors d’une succession.

Réponses à vos questions

Est-ce que l’article 83 existe toujours ?

Oui, l’article 83 fait toujours partie de la législation française. Cet article du Code général des impôts concerne les contrats de retraite d’entreprise à cotisations définies, et il est toujours en vigueur.

Quelle case impôt article 83 ?

Sur la déclaration de revenus, les cotisations versées dans le cadre d’un contrat article 83 se déclarent souvent dans la rubrique "Revenus des valeurs et capitaux mobiliers" ou bien une section spécifique pour les cotisations déductibles pour la retraite. Toutefois, il est important de se référer aux instructions de la déclaration pour l’année concernée, car les cases peuvent changer.

Comment savoir si je bénéficie de l’article 83 ?

Pour savoir si vous bénéficiez d’un contrat de retraite article 83, vous pouvez vérifier vos bulletins de paie, où les contributions à un tel contrat sont normalement indiquées. Vous pouvez également vous renseigner directement auprès du service des ressources humaines de votre entreprise.

Quel est le plus gros atout du régime de retraite supplémentaire article 83 ?

Le principal avantage du régime de retraite supplémentaire article 83 est son caractère fiscal avantageux. Pour le salarié, les cotisations sont déductibles du revenu imposable dans certaines limites, ce qui peut permettre de réduire l’impôt sur le revenu. Du côté de l’employeur, les cotisations versées au plan sont également déductibles de son résultat imposable. De plus, il s’agit d’un outil de fidélisation des salariés puisque le plan prévoit souvent une condition d’ancienneté pour bénéficier des droits à retraite.