Ouvrir un PER en 2026 : pourquoi, quand et comment ?

Issu de la loi Pacte de 2019, le Plan d’Epargne Retraite aussi connu sous le nom de PER, comble les limites de ses prédécesseurs. Plus flexible et toujours aussi avantageux fiscalement que l’ancienne version, il fait souvent l’unanimité.

Quel est le meilleur moment pour ouvrir un plan d’épargne retraite ? Comment et où procéder à l’ouverture ? A-t-on intérêt à le faire si on détient un PERP ou un madelin ? Voici tout ce que vous devez savoir avant d’ouvrir un plan d’épargne retraite.

Pourquoi ouvrir un PER en 2026 ?

Le PER est sans nul doute le meilleur instrument de placement pour préparer votre retraite. Toutefois, il révèle d’autres atouts qui font de lui un des placements les plus complets du système financier.

On vous explique 👇

Ouvrir un PER pour combler une perte de revenu moyenne de 50 %

Face à un système de retraite qui s’essouffle, de nombreux Français mettent en place des solutions alternatives à l’échelle individuelle. L’objectif ? Pallier la baisse des revenus post-professionnels et compléter les régimes de retraite de base et complémentaires.

Selon les situations et les parcours professionnels, vous devrez assumer une perte de revenu de 50 % en moyenne.

Sortie en rente ou en capital, c’est vous qui décidez !

Dans ce contexte, ouvrir un plan d’épargne retraite vous permet de :

1. Percevoir une rente mensuelle viagère (à vie) en complément de votre retraite.

La rente du PER peut aussi être réversible. Vous pouvez donc désigner une personne qui continuera à percevoir cette rente, après votre décès (attention, rien à voir avec la clause bénéficiaire qui concerne un décès avant le dénouement). Cela peut être votre conjoint ou votre enfant par exemple.

💡 Notez que si vous optez pour la rente réversible, le montant que vous percevrez chaque mois sera minoré (plus le bénéficiaire est jeune, plus le montant de la rente est réduit).

2. Recevoir un capital majoré des intérêts.

Une fois à la retraite, vous pouvez retirer votre capital progressivement ou intégralement. Dans ce cas, vous renoncez à la rente viagère et conservez la main mise sur votre épargne.

👉 Chacun de ces deux modes de sortie requiert une fiscalité qui lui est propre.

Ouvrir un plan d’épargne retraite pour économiser sur vos impôts

Le PER est un excellent outil de défiscalisation. Il permet de déduire une partie des versements de votre revenu global (à hauteur de votre tranche marginale d’imposition).

✅ Plus vous êtes taxé, plus le PER vous offre une économie d’impôt importante.

✎ Exemple :

Si vous êtes dans une tranche à 45 % et que vous versez 10 000 €, le montant de votre impôt à payer sera réduit de 4500 €.

Ainsi, en versant sur votre plan d’épargne retraite, vous faites d’une pierre deux coups : vous sécurisez votre situation financière post-professionnelle tout en optimisant votre portefeuille actuel. 👌

Ouvrir un PER pour optimiser votre épargne

Outre ses atouts fiscaux et sa possible transformation en rente, le PER révèle des avantages redoutables en matière d’épargne.

A condition d’avoir un horizon de placement long terme et une épargne de précaution à côté, il offre d’excellentes perspectives de rentabilité. Selon les contrats et la composition choisie, la rémunération moyenne d’un PER oscille entre 2 et 8% par an.

Sur 30 ans, le calcul est rapide, il n’est pas compliqué de doubler votre mise 💹

💡 Mais comme en matière d’assurance vie, tous les plans d’épargne retraite ne se valent pas. Certains s’adapteront moins bien à votre situation. Alors avant d’ouvrir un PER, comparer les offres permet de viser juste et d’optimiser votre rentabilité.

Se servir du PER comme outils de transmission

Certains l’ont compris, d’un point de vue successoral, ouvrir un PER peut se révéler parfois plus avantageux qu’un contrat d’assurance vie.

👉 Le plan d’épargne retraite assurantiel permet de désigner des bénéficiaires en cas de décès et de profiter d’un abattement sur les frais de succession. Et contrairement à l’assurance vie, les versements effectués après 70 ans ne sont pas pénalisés.

💡A noter :

Il existe bien sur le PER un seuil lié aux 70 ans, mais celui-ci ne correspond pas à l’âge limite pour verser mais à l’âge du décès du souscripteur.

Pourquoi ouvrir un PER individuel quand on a un PERP ou un madelin ?

Doit-on obligatoirement ouvrir un PER si on détient un PERP ou d’un madelin ?

Si vous détenez l’ancienne version d’un contrat épargne retraite (un PERP ou un madelin), il n’est pas obligatoire de procéder au changement de produit.

Néanmoins, le transfert de vos avoirs vers le nouveau PER est vivement recommandé. En effet, un des objectifs phares de la loi Pacte est de simplifier et dynamiser l’épargne retraite en France. Ce nouveau produit reste donc le même, en version améliorée.👌

Ouvrir un PER pour retirer sous forme de capital

Contrairement au PERP ou au contrat madelin, le PER vous offre la possibilité de récupérer votre argent sous forme de capital une fois à la retraite. Dans son ancienne version, seule la sortie en rente était possible.

Dans de rares cas, la sortie en capital était envisageable sur un PERP ou sur un madelin, mais :

- Celle-ci était limitée à 20 % de l’encours, le reste étant versé sous forme de rente ;

- Elle s’adressait aux petits contrats, ce qui se traduisait par une rente mensuelle souvent inférieure à 100 €.

💡Bon à savoir :

Depuis le 1er octobre 2020, il n’est plus possible d’ouvrir un PERP ou un madelin. Seuls les versements sur des contrats déjà ouverts sont autorisés.

Ouvrir un PER pour une gestion simplifiée de vos contrats d’épargne retraite

En ouvrant un plan d’épargne retraite, vous regroupez en un seul contrat les volets retraites individuels et collectifs.

C’est donc l’occasion de faire le tri,📝 et de rassembler des sommes que vous serez susceptibles d’oublier avec le temps. C’est d’autant plus vrai lors d’un parcours professionnel sinueux, si vous avez changé plusieurs fois d’entreprise ou avez été indépendants.

Le PER est moins contraignant que le madelin

Si le PER et le PERP n’imposent aucune obligation de versement, ce n’est pas le cas de l’ancien contrat des indépendants.

Sur un madelin, vous devez effectuer au moins un versement par an selon une somme minimale définie. Alors si comme de nombreux indépendants vos revenus ne sont pas fixes, ouvrir un PER vous permet de verser uniquement dans les périodes financièrement propices.

☝️ Autre inconvénient du madelin comparé au PER : il n’offre pas la possibilité d’investir en gestion pilotée et de profiter de l’expertise des professionnels de l’investissement.

Le PER permet de sortir un capital pour un projet immobilier

Contrairement au PERP ou au madelin, un PER vous offre un cas de sortie anticipée supplémentaire.

Comme dans les anciennes versions, le PER vous permet de récupérer votre capital de manière anticipée (avant le départ à la retraite). Mais uniquement dans des cas de forces majeures (décès du conjoint, surendettement, fin de droit de chômage…).

Dans sa nouvelle version, vous pouvez débloquer l’argent de votre PER pour l’achat d’une résidence principale. 👉 Pas banal quand on vient d’économiser 4000€ d’impôt en un an sur les versements !

Mais comment s’y prendre pour ouvrir un PER quand on a déjà un PERP ou un madelin ? Explications 👇

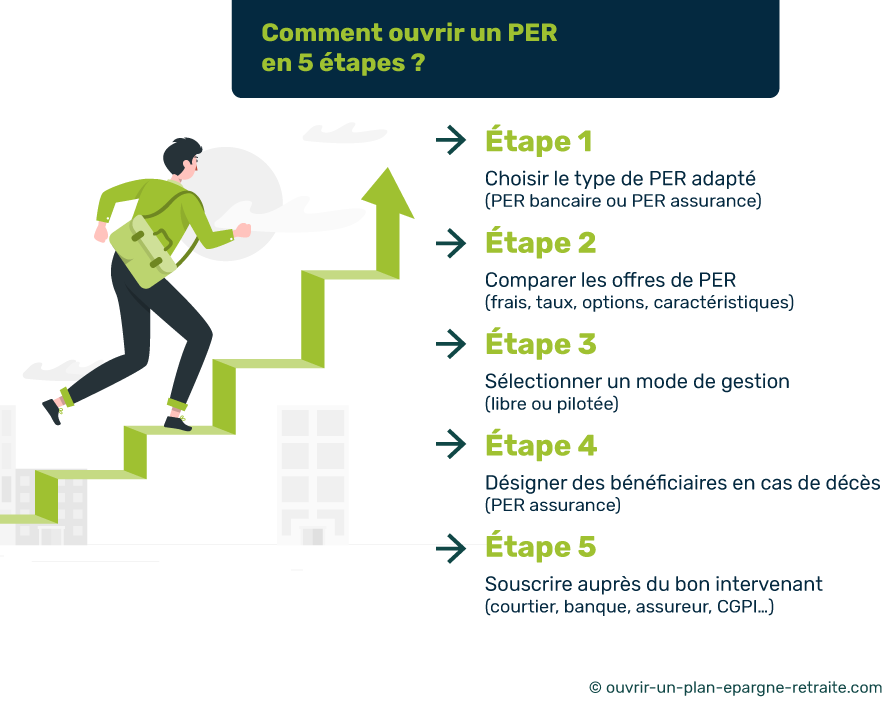

Comment ouvrir un PER individuel (PERin) ?

💡Bon à savoir :

Il est tout à fait possible d’ouvrir plusieurs PER individuels ou plusieurs PER collectifs. Néanmoins, vous disposez d’un seul plafond de déduction fiscal commun à toutes les enveloppes.

Comment ouvrir un PERCOL (PER Collectif) ?

C’est à l’employeur que revient la décision de mettre en place une épargne retraite collective pour ses salariés.

Cette décision résulte des différents accords de branches ou de la convention collective établie.

Dans ce cas, le dirigeant choisit le contrat et vous informe des démarches à entreprendre pour le gérer.

Bien souvent, le PERCOL vient en complément d’un PEE (Plan d’épargne Entreprise). Votre employeur peut ainsi vous verser une rémunération complémentaire fiscalement avantageuse. Vous pouvez aussi transformer des jours de congés en rémunération qui viendra alimenter votre PERCOL. 💥

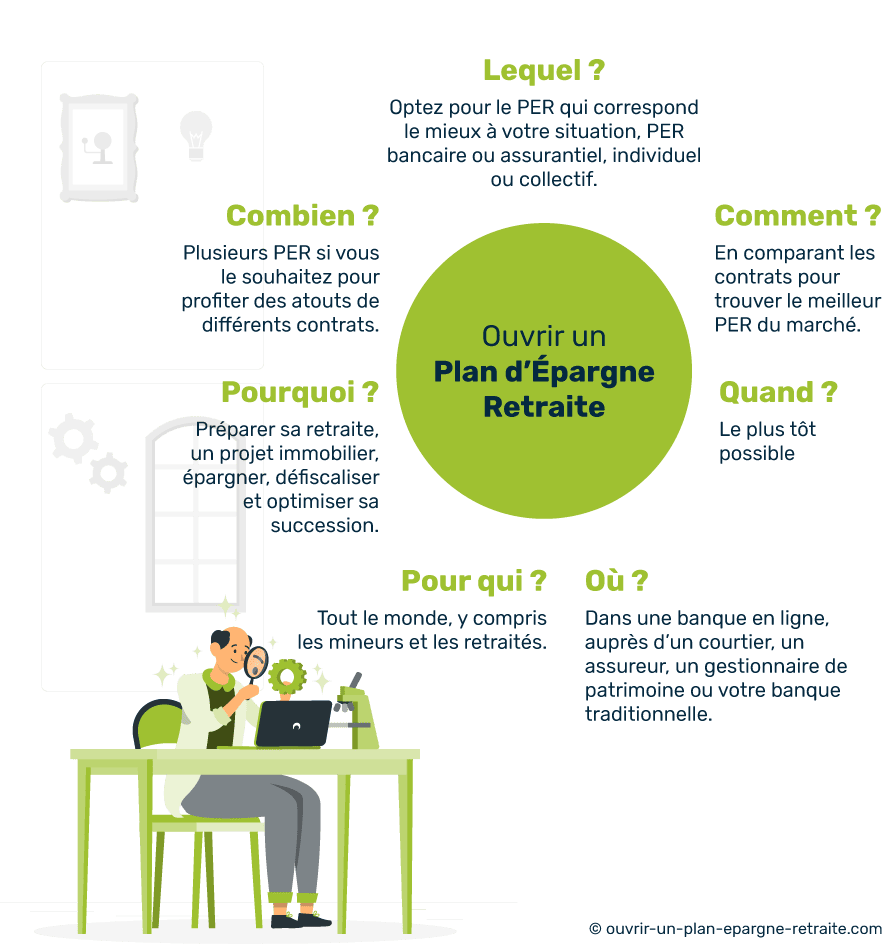

Où peut-on ouvrir un PER ?

Vous pouvez ouvrir un PER auprès de différents intervenants :

- En ligne (assureurs, courtiers, banques en ligne)

- Lors d’un entretien individuel (conseiller en gestion de patrimoine, assurance, banque traditionnelle)

Ouvrir un PER en ligne

Auprès de l’assureur directement, de la banque en ligne ou du courtier spécialisé. En pratique, les courtiers spécialisés distribuent les contrats de grands assureurs et offrent des conditions de souscriptions préférentielles (ponctuelles ou pérennes). Cela peut être des frais réduits ou des primes de bienvenue par exemple.

Ouvrir un PER lors d’un entretien individuel

Si vous n’êtes pas à l’aise avec la souscription digitalisée, vous pouvez aussi ouvrir un PER auprès de votre banquier, de votre assureur ou d’un conseiller en gestion de patrimoine indépendant. C’est l’occasion de bénéficier de conseils patrimoniaux et fiscaux pertinents (attention toutefois aux intervenants qui ont des intentions biaisées par des objectifs commerciaux ou tout autre intérêt financier).

⭐️ Parce que souscrire un PER nécessite un accompagnement personnalisé, nos conseillers répondent à vos interrogations patrimoniales ou fiscales, et vous accompagnent tout au long du processus de souscription.

Quel PER faut-il ouvrir ?

Comparer les PER pour vous assurer une meilleure rentabilité

Parmi toutes les offres de plan d’épargne retraite et tous les acteurs du marché, il n’est pas simple de bien choisir son PER. D’autant plus qu’il n’est pas toujours évident de comprendre comment fonctionne un plan d’épargne retraite.

Pour trouver le meilleur PER (un PER sans frais ou celui-ci qui vous correspond le mieux), vous devrez être attentif aux points suivants :

- Les frais ;

- Les taux servis les années précédentes sur le fonds euros ;

- L’historique de performance de la gestion pilotée ;

- Les modes de gestion disponibles et la pluralité des profils proposés ;

- Les unités de compte accessibles ;

- Le côté pratique (gestion en ligne, application, réactivité du service client…).

🖐 Pour vous aider dans cette démarche et vous simplifier la tâche, rendez-vous sur notre comparateur de PER. Vous visualisez en un coup d’œil et en un temps éclair, les caractéristiques des meilleurs plans d’épargne retraite du marché.

PER bancaire ou PER assurantiel ?

Ouvrir un PER individuel, c’est avant tout s’interroger et choisir entre :

- un PER bancaire (qu’on appelle aussi un PER comptes titres) ;

- un PER assurance (ou PER assurantiel).

👉 Globalement, ces deux enveloppes fonctionnent de la même façon (frais, versements, modalités de sortie et avantages fiscaux).

La différence entre les deux est plus d’ordre patrimonial. Autrement dit, un PER compte titre offrira un univers d’investissement plus large mais ne propose pas de fonds euros contrairement au PER assurance.

Alors si vous avez un profil prudent, le PER assurantiel sera certainement plus adapté.

Côté succession, les fonds versés sur un PER compte titres tombent dans la succession en cas de décès et sont réservés aux héritiers. A l’inverse, le PER assurantiel permet de choisir un bénéficiaire, quel que soit le lien de parenté avec le souscripteur (l’enfant de votre conjoint par exemple). De plus, il bénéficie d’une fiscalité plus avantageuse en cas de décès grâce à un abattement sur les droits de succession.

Quand faut-il ouvrir un PER ?

Quel est l’âge minimum pour ouvrir un plan d’épargne retraite ?

La loi PACTE n’impose pas d’âge minimum pour ouvrir un PER.

Aussi, il est même possible d’ouvrir un plan d’épargne retraite à un mineur. Toutefois, si la majorité des français ouvrent un PER vers 45 ans en moyenne, le meilleur moment pour ouvrir un PER est d’y souscrire dès l’âge de 30 ans (ou même avant) .

Plus votre horizon de placement sera élevé, plus vos chances d’obtenir un contrat performant sont importantes.

💬 Explications :

La plupart du temps, les gestionnaires de fonds se fixent des objectifs de rémunération selon des horizons de placement à moyen long terme. Et plus cette durée est élevée, plus l’investissement a des chances de performer. Cette analyse s’explique simplement : un fonds étant composé de plusieurs actifs, les pertes générées par l’un seront compensées par les gains d’un autre produit.

Sur un horizon supérieur à 20 ans comme c’est le cas sur votre PER, cette performance devient exponentielle ! 🚀

💡Bon à savoir :

Dans son ancienne version, certains PERP exigeaient un âge de souscription minimum.

En résumé : que faut-il retenir avant d’ouvrir un PER ?

Foire aux questions

Peut-on ouvrir un PER individuel si on a un PER collectif ?

Oui. Vous pouvez ouvrir un PER individuel si vous disposez déjà d’un contrat d’épargne retraite auprès de votre employeur. Néanmoins, votre plafond de déduction fiscal ne sera pas doublé.

Est-ce risqué d’ouvrir un PER ?

Oui et non. C’est à vous de choisir le niveau de risque de votre PER. Vous pouvez opter pour un PER 100% sécurisé ou plus dynamique. Grâce à la gestion à horizon, votre capital se sécurise progressivement à l’approche de la retraite.

Comment transformer un PERCO en PERCOL ?

Le PERCO étant un placement collectif, c’est à l’entreprise de décider de sa transformation. Si les conditions du contrat employeur ne vous conviennent pas, vous pouvez ouvrir un PERIN pour profiter d’une épargne personnalisée.

Pourquoi ouvrir un PER pour défiscaliser si la rente est ensuite fiscalisée ?

Une fois à la retraite, votre tranche marginale d’imposition est en principe inférieure à ce qu’elle était au cours de votre vie active. Votre déduction fiscale étant proportionnelle à ce taux, ce dispositif de défiscalisation reste avantageux.