Rendement PER : quel est le taux d’un plan d’épargne retraite en 2026 ?

Créé en 2019, le PER (Plan d’Epargne Retraite) est un placement long terme qui permet d’économiser un capital pour la retraite, tout en réduisant son impôt sur le revenu. Doté d’un mode de fonctionnement spécifique, il offre à chaque épargnant un rendement personnalisé. Quel taux de rendement peut-on espérer d’un PER en 2026 ? Comment trouver les PER offrant les meilleurs rendements ?

Voici tout ce que vous devez savoir sur la rentabilité d’un plan d’épargne retraite. 🧐

Découvrez des PER avec les meilleurs rendements >

Comment calculer le rendement d’un PER ?

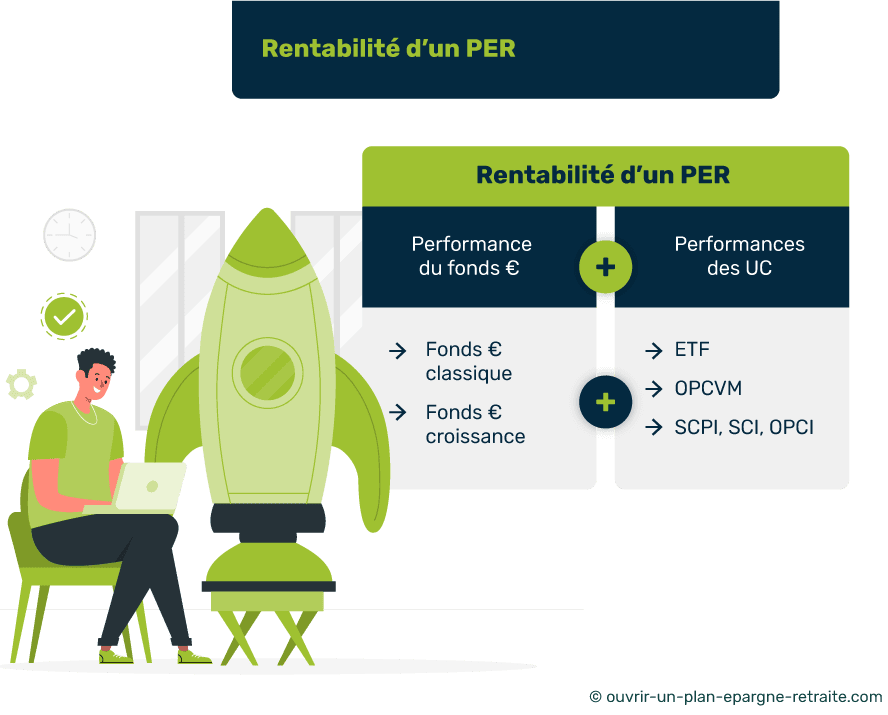

Performance d’un PER : comment ça marche ?

Comme un contrat d’assurance vie, le plan d’épargne retraite se compose de deux types de supports :

Le fonds euros :

Support garanti en capital.

La partie en unités de compte :

Plus dynamique et peut être personnalisée selon votre appétence au risque.

La rentabilité d’un PER correspond donc à la rémunération du fonds euros et la valorisation des différentes unités de comptes de votre contrat.

Qu’est-ce que le taux d’un PER ?

Lorsqu’on parle du taux d’un PER, on évoque plus précisément le taux de la partie en fonds euros.

En effet, cette portion de votre épargne vous permet de bénéficier de l’effet cliquet. Autrement dit, lorsque les intérêts du fonds euros sont acquis, ils vous appartiennent.

❌ A l’inverse, la performance de la partie en unité de compte est valorisée à un instant T. À tout moment, et selon les fluctuations des marchés financiers, la valeur d’un support d’investissement peut augmenter ou diminuer.

Cumuler les performances sur un PER :

👉 Selon l’assureur qui gère votre PER, vous profiterez de plusieurs types de fonds euros :

- Le fonds euros classique (100 % garanti) ;

- Le fonds euros croissance (partiellement garanti).

👉 Sur un PER, vous pourrez également investir dans plusieurs supports d’investissement nommés « unités de comptes » :

- Des ETF (ou trackers), ce sont des fonds d’investissement qui répliquent un indice boursier ;

- Des OPCVM, des paniers d’actions et obligations qui vous permettent d’investir dans un secteur spécifique ;

- Des fonds immobiliers (SCPI, SCI, OPCI…).

La rémunération globale de votre PER correspond donc au cumul des rentabilités de chaque support.

💡 Tous les PER ne proposent pas autant de choix en termes de supports d’investissement. Pour trouver le PER le plus adapté à vos attentes, il est nécessaire de comparer les offres.

Combien rapporte un PER en 2026 ?

Le taux de rendement d’un PER est révélé l’année suivante :

Comme sur une assurance vie, le taux du fonds euros d’un PER est connu en début d’année pour l’année précédente.

✅ La rentabilité moyenne d’un PER en 2026 ne sera donc connue qu’en 2026.

Il n’existe pas une rémunération commune à tous les PER, comme c’est le cas sur un livret réglementé tel que le livret A.

De quoi dépend la performance d’un PER ?

Le rendement d’un PER varie selon plusieurs critères :

- L’exposition au risque (les profils les plus dynamiques ont un risque de perte en capital plus élevé mais aussi un potentiel de rendement plus fort) ;

- La volonté de l’assureur à redistribuer la participation aux bénéfices (PAB) sur le fonds euros ;

- Le choix et la tarification des supports ;

- Les frais du PER ;

- La compétence de la société de gestion (si gestion pilotée).

Combien a rapporté un PER en 2021 ?

En 2021, la rémunération du fonds euros sur un PER a subi de forts écarts de rentabilité : en moyenne le fonds euros d’un PER rapporte entre 1 % et 2,80 % pour les meilleurs PER. Mais ce rendement ne tient compte uniquement de la partie sécurisée du contrat.

Pour connaître le véritable rendement d’un PER, il faut également tenir compte de la valorisation des supports en unités de compte. Celle-ci peut atteindre une progression de + 8% par an selon les supports.

💡Bon à savoir :

Les frais prélevés sur un plan d’épargne retraite influencent la rémunération globale du contrat. Vous ne devez donc pas négliger la tarification si vous souhaitez ouvrir un PER. Pour vous aider à détecter les PER les moins chers et les plus performants, rendez-vous sur notre comparateur gratuit.

Rendement d’un PER : l’importance de la gestion pilotée (ou gestion à horizon)

Qu’est-ce que la gestion à horizon sur un PER ?

La gestion à horizon est la gestion pilotée par défaut des Plans d’Epargne Retraite. Dans ce mode de gestion, vous déléguez vos choix d’investissement à une société de gestion expert.

C’est cette société qui prend les décisions d’arbitrage (achat, vente d’actifs et répartition des fonds sur votre PER).

📌La spécificité de la gestion à horizon est de sécuriser progressivement le capital du PER à l’approche de la retraite. Ainsi, lorsque l’horizon de retraite est lointain, la proportion en actifs dynamique est plus élevée.

Et à l’inverse, lorsque la retraite approche, la société de gestion réalise des arbitrages progressifs et augmente la proportion en actifs sécurisés (fonds euros ou actifs obligataires par exemple).

La rentabilité d’un PER dépend du profil de la gestion à horizon :

Avant la loi Pacte, la gestion à horizon existait déjà sur les dispositifs d’épargne retraite (PERP, Madelin…).

Mais avec l’apparition du PER, la gestion à horizon s’est légèrement transformée : elle propose désormais 3 profils d’investissement :

- Le profil prudent ;

- Le profil équilibre (souvent par défaut) ;

- Le profil dynamique.

Ainsi, l’allocation de votre PER (c’est-à-dire la répartition des supports) sera validée en fonction du profil choisi et du nombre d’années qui vous sépare de la retraite.

👉 Côté rentabilité, un profil dynamique à 20 ans de la retraite aura un potentiel de rentabilité plus élevé qu’un profil prudent à l’approche de la retraite.

Proportion en actifs sécuritaires d’une gestion à horizon sur un PER :

| |

Profil prudent |

Profil équilibre |

Profil dynamique |

| Moins de 5 ans avant la retraite |

90% |

80% |

70% |

| De 5 à 10 ans avant la retraite |

80% |

65% |

50% |

| De 10 à 20 ans avant la retraite |

75% |

50% |

30% |

| Plus de 20 ans avant la retraite |

70% |

40% |

10% |

En conclusion :

Le rendement moyen d’un Plan d’Épargne Retraite dépend de la manière dont les fonds et les supports sont répartis. Le rendement moyen estimé pour l’année 2026 est de 2% à 7,5%.

Bien que nous puissions extrapoler des rendements théoriques en se basant sur les données des années précédentes, il est essentiel de noter que ces chiffres ne sont que des estimations pour l’année 2026 :

- Une répartition avec 75 % de fonds en euros et 25 % d’unités de compte pourrait générer un rendement moyen de 2 %.

- Une répartition équilibrée avec 50 % de fonds en euros et 50 % d’unités de compte pourrait viser un rendement moyen de 4,5 %.

- Une répartition plus orientée vers les unités de compte, avec 35 % de fonds en euros et 65 % d’unités de compte, pourrait potentiellement générer un rendement moyen de 7,5 %.

Découvrez les PER avec les meilleurs rendements >

Questions - réponses sur la rente d’un PER

Quel est le taux de rendement d’un PER ?

Le taux de rendement d’un Plan d’Épargne Retraite (PER) peut varier en fonction de plusieurs facteurs, tels que le type de PER, les options d’investissement que vous choisissez, la performance des actifs, les frais et charges associés, etc. Les taux de rendement ne sont pas garantis et peuvent fluctuer d’une année à l’autre en fonction des marchés financiers et des performances des investissements.

Voici des exemples de rendements pour l’année précédente.

- PERIN : Taux de rendement en 2022 : 3,5%

- PERCO : Taux de rendement en 2022 : 2,8%

- PER Obligatoire : Taux de rendement en 2022 : 4,0%

Quelle est la rente pour un PER de 100 000 € ?

Avec un capital de 100 000 € investi dans votre Plan d’Épargne Retraite (PER) et un départ à la retraite à l’âge de 65 ans, vous pouvez bénéficier d’une rente mensuelle de 482 € qui vous sera versée tout au long de votre vie.