PER AXA : tout savoir sur ses atouts et ses inconvénients

Le plan d’épargne retraite est une solution récente sur le marché pour se constituer un capital complémentaire à sa future pension. Cette solution issue de la loi Pacte simplifie l’offre de l’épargne retraite en France dans une sorte de tout-en-un.

Le plan d’épargne retraite est une solution récente sur le marché pour se constituer un capital complémentaire à sa future pension. Cette solution issue de la loi Pacte simplifie l’offre de l’épargne retraite en France dans une sorte de tout-en-un.

Les compagnies d’assurance et les banques ont rapidement saisi l’opportunité de proposer leur propre formule sur le marché. L’épargnant se retrouve alors vite démuni devant tant de possibilités. Pour vous aider à choisir le meilleur PER, nous vous présentons les différents produits, avec un focus particulier ici sur le PER Ma Retraite d’Axa France.

Qui est AXA en France ?

Le groupe AXA est une compagnie d’assurances de biens et de personnes. Son offre s’adresse aussi bien aux particuliers qu’aux professionnels et aux entreprises. Sa gamme de produits s’étend de l’assurance IARD jusqu’à l’assurance vie, en passant par des solutions de prévoyance et d’épargne retraite. AXA propose également des produits de banque, notamment des offres de comptes courants, des solutions de crédits et des livrets d’épargne.

À la fin de l’année 2021, AXA comptait 107 millions des clients dans le monde. Présent dans 64 pays, l’assureur est le fruit de nombreuses opérations d’acquisitions et de fusions depuis sa création en 1985. En France, le groupe recense 6,3 millions de clients. Son fonctionnement est garanti par 33 000 collaborateurs, dont un contingent de 8300 conseillers clients.

Dans le domaine financier, le groupe performe au cours de l’exercice 2021 avec un bénéfice net qui s’élève à 7,3 milliards d’euros au niveau mondial. Cette progression annuelle de 135 % se répercute dans le chiffre d’affaires qui s’établit à 96,72 milliards d’euros (en croissance de 6 % par rapport à 2020).

À l’échelon national, le chiffre d’affaires 2021 est de 28,3 milliards d’euros (+13 % sur un an). La progression par secteur est la suivante :

- +7 % sur les assurances dommages ;

- +10 % sur les complémentaires santé ;

- +17 % sur les produits d’épargne, de retraite et de prévoyance.

💡Bon à savoir :

AXA France revendique une part de marché de 20 % sur le plan d’épargne retraite en France.

Quelle est l’offre d’AXA France en matière de PER ?

Le plan d’épargne Ma Retraite est un contrat multisupports émis par AXA France ou AXA Assurance Vie Mutuelle.

Pour ouvrir ce PER, l’épargnant doit payer son adhésion à l’association souscriptrice (en l’occurrence ANPERE Retraite) et verser un montant initial de 600 euros. C’est également le montant minimal qu’il doit verser chaque année.

Le souscripteur peut aussi préférer automatiser ses versements en les programmant chaque mois, trimestre, semestre ou année. Dans ce cadre, le montant minimal d’un versement régulier est de 45 euros par mois.

Outre la déductibilité fiscale liée à la réglementation du PER selon la loi Pacte, le souscripteur peut retirer son capital à tout moment dans les cas suivants :

- en cas d’accidents de la vie :

- cessation d’activité non salariée suite à un redressement judiciaire ;

- reconnaissance d’une invalidité de travail ;

- surendettement ;

- décès du conjoint ou partenaire de Pacs ;

- fin des allocations chômage, etc.

- en cas de besoins pour financer l’achat de sa résidence principale ;

- à échéance du plan, c’est-à-dire au moment de prendre sa retraite.

La liquidation du PER se fait soit sous forme de versement du capital, soit sous forme de rente viagère. Une solution hybride entre capital et rente est également envisageable.

Plusieurs options accompagnent la sortie en rente viagère :

La rente réversible :

Permet au conjoint survivant de continuer à percevoir tout ou partie de la rente en cas de décès du souscripteur du PER.

Les annuités garanties :

Elles étendent la protection de la rente réversible aux autres bénéficiaires en cas de décès du souscripteur, puis du conjoint survivant. Attention, la garantie fonctionne sur une période fixée au préalable.

💡Bon à savoir :

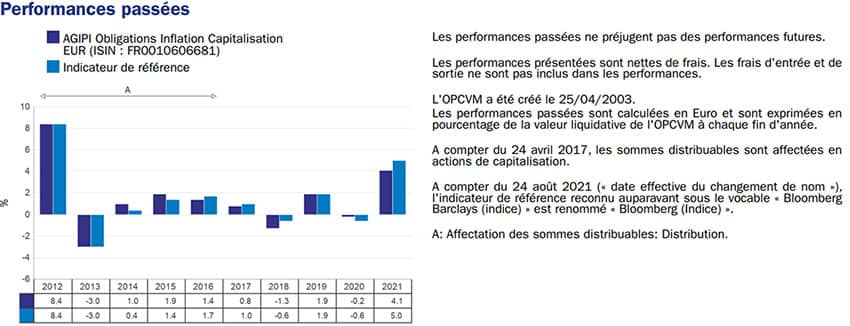

AXA distribue d’autres plans d’épargne retraite comme la solution FAR PER d’Agipi. Pour connaître les caractéristiques de ce PER, rendez-vous sur notre page dédiée à l’assureur Agipi.

Quels sont les modes de gestion du PER chez AXA ?

Le plan d’épargne d’AXA peut être piloté selon deux modalités : la gestion libre personnelle et la gestion pilotée par horizon.

Gestion libre : 50 unités de compte accessibles :

Le souscripteur est totalement autonome dans l’élaboration de sa stratégie d’investissement. Il choisit la répartition de son capital entre le support en fonds euros à capital garanti et la cinquantaine d’unités de compte proposées par AXA.

Gestion pilotée : allocation 20 ans avant le départ à la retraite :

Le souscripteur définit son profil d’investisseur avec son conseiller puis choisit une allocation clé en main conçue par l’assureur. Il en existe trois :

- Activ’Retraite profil Prudent ;

- Activ’Retraite profil Équilibre ;

- Activ’Retraite profil Dynamique.

Cette stratégie est évolutive, dans le sens où les fonds sont placés sur les supports sécurisés à l’approche de la retraite. On parle de sécurisation progressive de l’épargne comme l’illustre l’exemple d’allocation dans le tableau.

| Horizon |

Fonds euros |

AXA WF Optimal Absolute |

AXA Sélection Flexible |

AXA Sélection AB Dynamic Diversified |

| 25 ans plus |

40% |

20% |

20% |

20% |

| 20 à 25 ans |

50% |

18% |

16% |

16% |

| 15 à 20 ans |

50% |

18% |

16% |

16% |

| 10 à 15 ans |

60% |

14% |

13% |

13% |

| 5 à 10 ans |

70% |

10% |

10% |

10% |

| 2 à 5 ans |

80% |

10% |

10% |

0% |

| Moins de 2 ans |

90% |

10% |

0% |

0% |

💡Bon à savoir :

Vous pouvez changer de mode de gestion à tout moment. Il vous faudra toutefois vous acquitter de frais pour cette opération à hauteur de 1 % des sommes concernées.

Quels sont les frais du PER Ma Retraite d’Axa France ?

Le fonctionnement du plan et la gestion des supports d’investissement ont un coût. Chez AXA, chaque versement sur le PER entraîne le prélèvement jusqu’à 4,85 % du montant de l’opération. Au niveau de la gestion annuelle des supports, les frais s’élèvent à 0,80 % sur le fonds euros à capital garanti et à 0,96 % sur les unités de compte.

Le tableau énumère les principaux tarifs d’AXA France à propos de son plan d’épargne retraite Ma Retraite.

| Frais |

Montant |

| Adhésion |

20 euros par an |

| Versements |

4,85% |

| Gestion fonds euro |

0,80% |

| Gestion unités de compte |

0,96% |

| Arbitrages |

1 % (1 gratuit par an) |

| Changement de mode de gestion |

1% |

| Transferts sortants |

1 % (durant les 5 premières années) |

| Versement de rente |

1% |

La gestion des unités de compte a également un coût. Ce dernier fluctue en fonction :

- de la classe d’actifs (fonds actions, fonds obligations, fonds immobiliers, fonds diversifiés) pour la gestion libre ;

- de l’allocation clé en main (prudent, équilibre, dynamique) pour la gestion pilotée.

Le document officiel sur les frais du PER d’AXA vous montre les frais moyens auxquels l’épargnant devra faire face.

Quel est le rendement du PER Axa Ma Retraite ?

Le rendement du plan d’épargne retraite d’Axa est de 2,25 % en 2023 (contre 2 % en 2022, 1 % en 2021 et 1,45 % en 2020). La performance sur 3 ans (2019-2021) s’établissait à 4 %. Notez que les résultats passés ne préfigurent en rien les taux de rendement futurs.

Les performances dépendent surtout de la stratégie de l’investisseur, donc de la composition de son portefeuille d’actifs. C’est particulièrement le cas avec le mode de gestion libre où chacun décide en toute liberté le choix de l’allocation de ses versements.

Les épargnants qui privilégient la gestion pilotée disposent d’une allocation clé en main en adéquation avec leur profil d’investisseur. Là encore, les performances varient selon le type de profil (prudent, équilibré, dynamique).

Comment ouvrir un PER chez AXA ?

La souscription de votre PER passe par un rendez-vous avec un conseiller. Plusieurs canaux existent pour le faire :

🤝se rendre directement dans votre agence AXA de proximité ;

✉envoyer un mail via le formulaire de demande d’informations depuis le site institutionnel ou votre espace adhérent en ligne si vous êtes déjà client chez l’assureur ;

📞par téléphone au 01 43 29 40 10.

Vous pouvez éventuellement demander des documents d’informations par courrier postal à l’adresse suivante :

Groupe AXA — Service relations

25 avenue Matignon

75008 Paris

Pour accéder au plan d’épargne retraite, vous devez payer les frais d’adhésion à l’association ANPERE Retraite. La souscription est ensuite validée une fois le contrat signé et le premier versement effectué.

En tant que client d’AXA, vous disposez d’un espace en ligne depuis lequel vous pouvez :

- consulter les documents contractuels ;

- télécharger des pièces justificatives et des attestations fiscales ;

- voir la composition de votre plan d’épargne retraite ;

- accéder à des données d’actualité ;

- solliciter un rendez-vous avec un conseiller ;

- demander le changement de mode de gestion de votre PER ou un retrait de votre capital, etc.

💡Bon à savoir :

AXA met en place un espace dédié pour faire le point sur votre retraite. Depuis cet espace Ma Retraite 360, vous pouvez réunir toutes vos sources de revenus destinées à votre retraite complémentaire et faire des simulations à titre purement indicatif de vos futures ressources.

Quel est notre avis sur AXA ?

Notre avis sur AXA est mitigé.

✅ Côté positif, être client chez AXA France, c’est profiter d’un service client de qualité. Vous intégrez un groupe solide financièrement qui possède une réelle expertise des métiers exercés. Vous avez accès à une gamme de solutions de prévoyance et de retraite complémentaires pour financer vos différents projets de vie.

En ce qui concerne le plan d’épargne Ma Retraite AXA. La cinquantaine d’unités de compte, dont des fonds ISR (investissement socialement responsable), favorise votre stratégie de diversification de vos placements en gestion libre. Les options de rente viagère vous permettent de protéger vos proches au moment de la liquidation du plan. Et vous ne payez aucuns frais sur vos arbitrages.

❌ Côté négatif, les épargnants les plus autonomes peuvent regretter l’obligation de passer par un conseiller lors de la souscription. Même chose pour réaliser ses arbitrages. Les informations autour du PER sur la page du site manquent également de détails. Les documents ne sont pas faciles à trouver ce qui peut donner un sentiment de manque de transparence notamment sur le rendement du PER.

Justement, le taux servi par le support en fonds euro du plan d’épargne d’AXA est inférieur à la moyenne. Il faut dire que les frais de fonctionnement et de gestion sont élevés. Comptez une commission allant jusqu’à 4,85 % sur chaque versement et des frais sur les unités de compte à 0,96 %. Vous devez aussi anticiper les frais annuels d’adhésion et les frais de transferts sortants !

Vous connaissez désormais les principales caractéristiques du PER Ma Retraite d’AXA. Est-ce pour autant la meilleure solution pour préparer votre retraite ? Si les atouts du plan d’épargne retraite (simplicité de fonctionnement, fiscalité avantageuse, disponibilité du capital) sont les mêmes pour tous les distributeurs, nous vous invitons à comparer les offres actuelles du marché.

Pour vous éviter ce travail long et fastidieux, nous avons mis en place un comparateur en ligne, gratuit et sans engagement. Il suffit de renseigner vos informations pour que notre module automatique comprenne votre situation et votre profil.

Et quelques minutes plus tard, vous recevez plusieurs devis de PER correspondant à vos besoins. Vous n’avez plus qu’à faire un comparatif des plans d’épargne retraite et sélectionner le meilleur.

En cas de doutes ou de demandes de renseignements complémentaires, nous pouvons vous mettre en contact avec un conseiller spécialisé 100 % indépendant.