Le plan d’épargne retraite obligatoire (PERO) : définition et fonctionnement

Le PER de la loi Pacte se décline sous trois formes : le PER individuel, le PER collectif et le PER obligatoire. Le plan d’épargne retraite obligatoire est mis en place au niveau de l’entreprise et succède à l’ancien contrat article 83. Bien qu’il soit proche du PER collectif, tout le monde ne peut pas y prétendre.

Explorons en détail les caractéristiques du PER obligatoires ainsi que son mode de fonctionnement🧐.

Qu’est-ce qu’un PERO ?

✅ Le Plan d’Epargne Retraite Obligatoire entreprise est un placement d’épargne retraite collectif qui permet essentiellement de se constituer un complément de revenu pour la retraite.

Il existe deux PER d’entreprise : le PERO et le PERECO.

Contrairement au PERECO (PER collectif) le PERO n’est proposé par l’employeur qu’à une seule, plusieurs ou toutes les catégories de salariés.

Toutes les entreprises ne proposent pas systématiquement de PER obligatoire. Néanmoins, quand il est attribué à une partie des effectifs, il devient obligatoire.

Comment fonctionne un PERO ?

Comment ouvrir un per obligatoire (PERO) ?

Le plan d’épargne retraite obligatoire ne peut pas être mis en place à titre individuel. Il est impérativement proposé par l’entreprise pour le salarié et créé à l’initiative de :

- L’employeur ;

- Une ratification d’un accord par la majorité des salariés ;

- Un accord collectif.

👉 Dans certains cas, le PER obligatoire et le PER collectif sont regroupés dans un seul et même contrat.

Les versements sur un PER obligatoire (PERO) :

Comme tous les PER de la loi Pacte, le plan d’épargne retraite obligatoire se compose de 3 compartiments :

- Le compartiment individuel pour les versements volontaires du salarié ;

- Le compartiment collectif pour accueillir les versements issus de la participation, de l’intéressement ou les droits du CET par exemple ;

- Le compartiment obligatoire qui comporte les versements de l’employeur ou du salarié.

Il est possible de transférer des fonds d’un PER à l’autre, mais en respectant la logique de compartiment. Ainsi, si vous souhaitez transférer les fonds de votre PER obligatoire vers un PER individuel, ils ne pourront être accueillis uniquement sur le compartiment obligatoire.

💡Si le plan d’épargne retraite obligatoire bénéficie à tous les salariés, celui-ci peut recevoir des fonds issus de l’intéressement ou de la participation.

Comment retirer de l’argent d’un PER obligatoire ? :

En règle générale, le capital versé sur un PER obligatoire sera récupéré à échéance, c’est-à-dire au moment de la retraite. Mais il existe aussi certains cas de sortie anticipée.

👉 La sortie à échéance d’un PERO :

Sur un PER obligatoire, il est important de distinguer la partie du capital issu des versements volontaires ou collectifs et celle des versements obligatoires.

En effet, les fonds qui proviennent des versements obligatoires ne peuvent être récupérés que sous forme de rente viagère.

📌Le capital d’un plan d’épargne retraite obligatoire en provenance des deux autres compartiments offre trois possibilités de liquidation :

- 100 % en rente viagère ;

- 100 % en capital ;

- Une partie en rente et une partie en capital (proportions libres).

Notez que les sorties sous forme de capital peuvent se faire de manière fractionnée et progressive.

👉 Les cas de sortie anticipée sur un PERO :

Bien que les fonds d’un PERO soient bloqués avant l’échéance du plan, vous pouvez récupérer votre épargne dans les cas suivants :

- Décès du conjoint ;

- Fin de droit de chômage ;

- Liquidation judiciaire ;

- Invalidité (du titulaire, de l’enfant ou du conjoint du titulaire) ;

- Surendettement ;

- Achat de la résidence principale (uniquement pour les compartiments individuels et collectifs).

❌ Vous ne pouvez pas débloquer les fonds du compartiment obligatoire de manière anticipée pour l’achat d’une résidence principale.

Quelle est la fiscalité d’un plan d’épargne retraite obligatoire ?

La fiscalité du PERO est identique à la règle d’imposition de tous les PER.

📌Sur un PER obligatoire il existe deux types de fiscalité :

La fiscalité à l’entrée :

Déduction fiscale des versements.

La fiscalité de sortie :

Au moment de récupérer les fonds.

La fiscalité à l’entrée du PER obligatoire :

Seuls les versements des compartiments individuels et obligatoires bénéficient d’un avantage fiscal à l’entrée. Sur votre plan d’épargne retraite obligatoire, vous pouvez déduire les versements effectués de vos revenus imposables.

Il existe néanmoins un plafond de déductibilité égal au plus élevé de ces 2 montants :

- 10 % des revenus professionnels (32 909 € maximum) ;

- 4 114 € si cette somme est plus élevée.

Les versements effectués sur le compartiment collectif n’offrent pas de déduction d’impôt mais bénéficient d’une exonération fiscale.

💡Bon à savoir :

La déductibilité fiscale sur un PER n’est pas obligatoire. Si vous le souhaitez, vous pouvez opter pour l’option du versement non déductible afin de profiter d’une fiscalité de sortie allégée.

La fiscalité de sortie d’un PER obligatoire :

La fiscalité de sortie sur un PER obligatoire varie selon plusieurs critères :

- La déductibilité dont vous avez profité à l’entrée ;

- L’origine du versement (volontaire, collectif ou obligatoire) ;

- La modalité de sortie (rente, capital ou anticipée) ;

- Les gains générés par le contrat.

En ce qui concerne la partie des versements obligatoires qui alimente votre PERO, seule la sortie en rente est possible. La rente viagère générée est intégrée à votre déclaration sur les revenus selon la fiscalité des pensions et rentes. Vous devrez également vous acquitter des prélèvements sociaux sur cette rente.

On vous explique plus en détail la fiscalité de sortie du PER dans notre article dédié : « Sortie d’un PER : fiscalité et conditions ».

PER obligatoire entreprise et transfert : comment ça marche ?

Transfert d’un ancien dispositif d’épargne retraite vers un PERO :

Si vous êtes titulaire d’un ancien dispositif d’épargne retraite (ouvert avant la loi Pacte), vous pouvez en transférer les fonds vers votre PER obligatoire.

Les contrats suivants sont transférables :

💡💡Bon à savoir :

Vous pouvez également transférer avant le 1er janvier 2023 votre contrat d’assurance vie vers un PER obligatoire et profiter du doublement des abattements fiscaux (si celui-ci a plus de 8 ans).

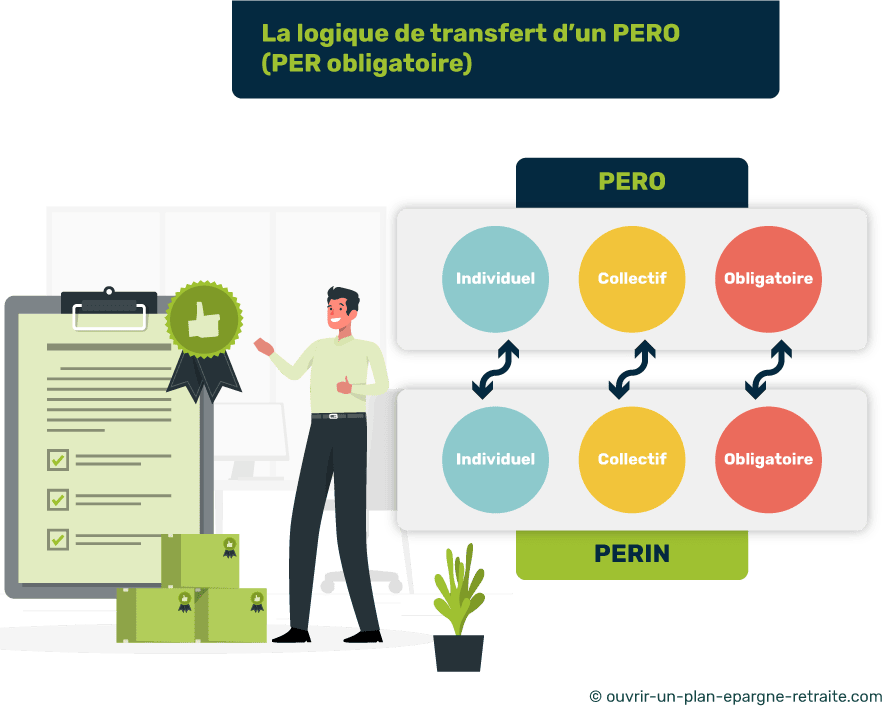

Transfert d’un PERO vers un autre type de PER :

Lorsque vous quittez l’entreprise qui a ouvert votre plan d’épargne retraite obligatoire, vous pouvez transférer les fonds que vous avez épargnés sur ce dernier vers un autre PER (PER individuel, collectif ou un autre PER obligatoire).

👉Si votre PERO a plus de 5 ans, le transfert sera gratuit.

👉 S’il est plus récent, les frais de transfert ne pourront pas dépasser 1% de l’encours du contrat.

Dans le cas où vous optez pour un PER individuel, vous aurez la possibilité de choisir votre contrat.

✅ Alors que le mode de fonctionnement du PER est le même pour tous, vous serez confronté à des tarifs et niveaux de rentabilité variables. Il est donc recommandé de comparer les PER avant de souscrire.

PERO : que se passe-t-il en cas de décès ?

Que devient votre PERO en cas de décès ?

En cas de décès, le plan d’épargne retraite obligatoire est automatiquement clôturé.

Le sort du capital dépendra du type de PER obligatoire qui a été mis en place par l’employeur 👇

S’il s’agit d’un PER assurance :

Les fonds seront versés aux bénéficiaires désignés sous forme de capital ou de rente.

Pour un PER compte titres :

Le capital est versé aux héritiers et est intégré à la succession.

Dans le cas d’un PER avec adhésion d’un contrat d’assurance de groupe :

Le versement du capital se fera selon les règles de l’assurance vie.

Quelle est la fiscalité du PERO en cas de décès ?

Les fonds d’un PER compte titres sont soumis aux frais de succession classique. Les bénéficiaires peuvent néanmoins profiter des abattements légaux en cas de décès.

S’il s’agit d’un PERO soumis aux règles de l’assurance vie, les bénéficiaires bénéficieront d’un abattement de 152 500 € si le décès a lieux avant vos 70 ans et de 30 500 € (tous bénéficiaires confondus).

Pour plus de détails sur la fiscalité du PER en cas de décès, consultez notre article dédié 👍