Défiscalisation du PER : comment fonctionne la déduction fiscale ?

Le plan d’épargne retraite (PER) est un placement long terme créé en 2019 suite à l’instauration de la loi Pacte. Comme les anciens contrats, il permet de déduire une somme de son revenu imposable. Comment déterminer l’économie d’impôt offerte par un PER ? A-t-on tous intérêt à défiscaliser et jusqu’à combien ?

Explications. 💬

Défiscalisation du PER : Comment ça marche ?

Qu’est-ce que la charge déductible de l’épargne retraite ?

On parle de charge déductible de l’épargne retraite pour évoquer les versements effectués sur un PER qui sont à retirer fiscalement du revenu imposable. Plus concrètement, les versements sur un PER sont considérés par l’administration fiscale comme une charge à déduire de vos revenus.

Avant de comprendre comment calculer l’économie d’impôt qu’offre un PER, il est important de bien assimiler le mécanisme de déduction fiscale.

✅ Pour payer moins d’impôt, 3 mécanismes de défiscalisations s’offrent à vous :

- La déduction fiscale : le retrait d’une somme sur vos revenus déclarés.

- La réduction fiscale : le retrait d’une somme sur l’impôt à payer.

- Le crédit d’impôt : le retrait d’une somme sur l’impôt à payer + le remboursement du restant si tout est déduit.

En ce qui concerne le PER, on parle de déduction fiscale. En effet, les versements sont à déduire du revenu imposable, au même titre qu’une pension alimentaire versée par exemple.

💡Exemple d’une déduction d’impôts avec un PER :

› Votre revenu imposable est de 50 000 €.

› Vous avez versé 4000 € sur votre PER l’année dernière.

› Votre revenu net global est de 46 000 € après déduction des versements du PER (50 000 – 4 000).

Défiscaliser du PER : versements déductibles ou non déductibles ?

Lorsque vous versez de l’argent sur votre PER, vous devrez vous positionner sur le caractère déductible de votre versement.

👉 Cette notion est importante car elle impactera également la fiscalité de votre PER en cas de sortie.

En pratique, la déduction fiscale est l’option par défaut lors d’un versement sur un plan d’épargne retraite. Néanmoins, si vous ne souhaitez pas bénéficier de cette déduction, n’oubliez pas de cocher la case « Renoncer à la déductibilité fiscale » au moment de votre demande de versement.

Mais pourquoi refuser la déduction fiscale d’un versement sur son PER ? 🤷♀️

Si vous êtes faiblement ou pas imposé, il est recommandé de refuser la déductibilité fiscale des versements. Vous pourrez ainsi profiter d’une fiscalité plus avantageuse lorsque vous récupérerez votre capital.

Exemple de déduction d’impôt avec un PER

PER et défiscalisation : le rôle de la TMI :

Le montant de l’impôt à payer sur vos revenus dépend d’un indicateur essentiel : votre tranche marginale d’imposition ou TMI. On parlera souvent aussi de taux marginal d’imposition, c’est la même chose.

Par conséquent, lorsqu’on applique une déduction fiscale, le TMI impacte également le montant à déduire.

Ainsi, plus vous vous situez dans une TMI haute, plus votre économie d’impôt sera élevée si vous versez sur votre PER. On vous explique cette notion en détail un peu plus bas. 👇

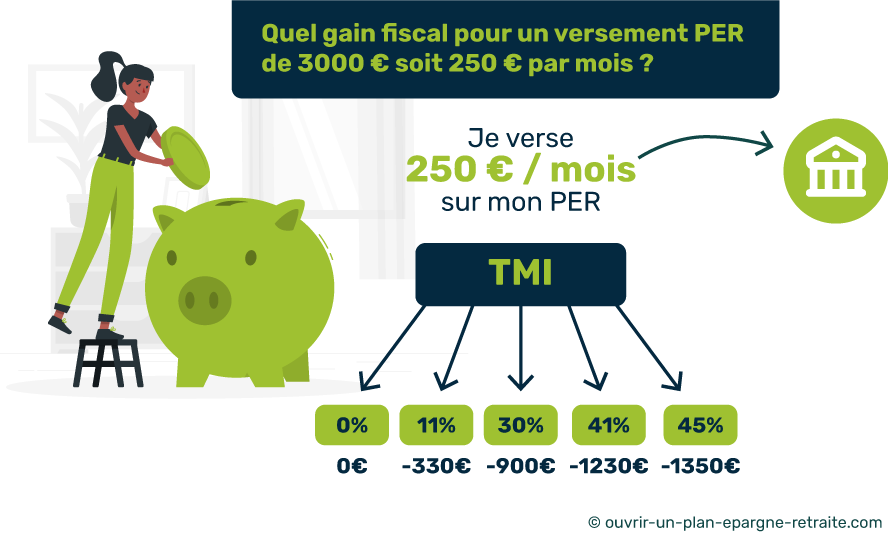

Comment déterminer son TMI pour défiscaliser un versement PER ?

Le barème progressif de l’impôt se décompose en 5 tranches (ou 5 taux) : 0%, 11%, 30%, 41%, 45%.

⚠ Attention, le taux marginal d’imposition (TMI) n’a rien à voir avec le taux du prélèvement à la source ! Cette distinction est essentielle car les contribuables ont souvent du mal à distinguer les deux. Votre TMI n’est pas indiqué sur votre avis d’imposition, ni lors de votre déclaration d’impôt (contrairement au taux de prélèvement à la source).

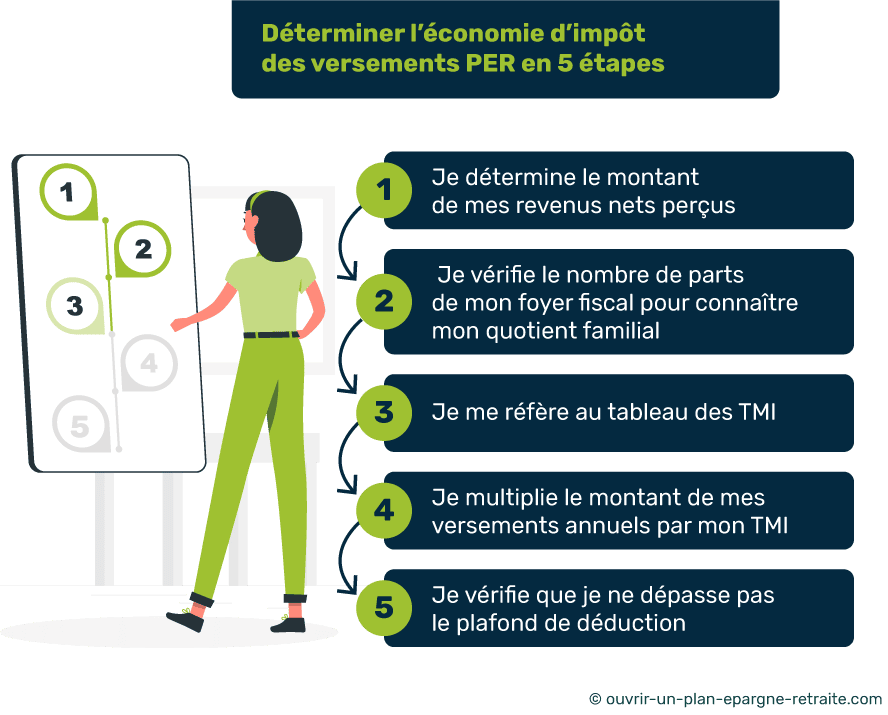

Il ne vous reste plus qu’à le déterminer.

👉 Pour connaître votre TMI, vous devez calculer le quotient familial en divisant votre revenu imposable par le nombre de parts de votre foyer fiscal.

💡Rappel de la règle du quotient familial : combien de part compte mon foyer fiscal ?

Pour le calcul des parts, la règle est la suivante :

› Une part pour chaque adulte (donc 2 parts pour un couple).

› Une demie part pour le 1er et 2ème enfants.

› Une part en plus pour chaque enfant supplémentaire à partir du 3eme enfant.

Par exemple, un couple avec 3 enfants représente 4 parts (2 pour le couple, 0,5 + 0,5 pour les 2 premiers enfants et 1 part pour le troisième enfant).

La formule de calcul pour déterminer votre TMI est donc la suivante :

✅ TMI = revenu imposable / nombre de parts

Vous pouvez à présent vous référer au tableau suivant pour déterminer à quelle TMI vous appartenez 👇

Revenu imposable / nombre de parts

(Quotient familial) |

Tranche Marginale d’imposition (TMI) |

| Jusqu’à 10 225 € |

0% |

| De 10 226 € à 26 070 € |

11% |

| De 26 071 € à 74 545 € |

30% |

| De 74 546 € à 160 336 € |

41% |

| Plus de 160 336 € |

45% |

Exemple de déduction fiscale grâce au PER :

Prenons un exemple pour mieux comprendre le calcul.

- Vous avez 3 enfants

- Votre revenu imposable est de 75 000€

- Vous versez 5000 € sur votre PER en 2021

👉 Vous avez donc 4 parts au sein de votre foyer fiscal.

75 000/4 = 18 750 € est votre quotient familial.

👉 Selon le tableau précédent, 18 750€ se situe dans la 2eme tranche, votre TMI est donc de 14 %. C’est ce taux de 14% qui sera retenu pour calculer votre gain fiscal.

👉 Dans notre exemple de déduction fiscale, si vous avez versé 5000 € sur votre PER en 2021, votre économie d’impôt s’élève à 700€ (5000 x 14%) applicable en 2026.

A qui profite le plus la déductibilité fiscale des versements sur un PER ?

✅ La défiscalisation sur un PER profite davantage aux foyers fiscaux fortement fiscalisés.

Comme nous venons de le voir, les TMI les plus élevés peuvent déduire un montant d’impôt plus important.

Notez aussi que plus le différentiel de fiscalité est conséquent entre le moment de l’entrée (versements) et de la sortie (retraite) plus le dispositif est avantageux.

En règle générale, c’est souvent le cas. Vos revenus sont moins importants en tant que retraité. Les personnes les plus concernées par ce différentiel restent les indépendants ou les professions libérales qui ont un intérêt certain à ouvrir un PER.

Mais dans tous les cas, la défiscalisation du PER reste avantageuse puisqu’elle vous permet de réaliser une économie d’impôt que vous pouvez faire fructifier sur un placement rentable.

🖐La bonne astuce défiscalisation

Si grâce à vos versements déductibles, le fisc vous verse l’été suivant un montant en guise de régularisation, nous vous conseillons de verser cette somme immédiatement sur votre PER. Vous pourrez potentiellement défiscaliser encore plus l’année d’après, et ainsi de suite !

Quel PER offre la meilleure déduction fiscale ?

Le principe de défiscalisation est le même pour tous les PER. En revanche, cette déductibilité n’est valable qu’au sein du compartiment individuel.

Aussi, notez que tous les PER ne se valent pas et votre choix influencera fortement la rentabilité de votre contrat. Selon les assureurs, la performance et la tarification sont différentes. Les supports d’investissement (unités de compte) ont aussi des frais qui leur sont propres.

Alors pour ne pas vous tromper, il est important de comparer les contrats. Notre comparateur gratuit vous permet de visualiser en quelques clics les meilleurs PER du marché et leurs caractéristiques.

Défiscalisation et déclaration d’impôt des versements PER

Quand bénéficie-t-on de l’avantage fiscal du PER ?

Vous devrez déclarer les versements PER effectués en année N sur votre déclaration d’impôt du mois de mai de l’année N+1. 📆

Depuis l’adoption du prélèvement à la source, l’administration fiscale vérifie entre mai et septembre que le montant de l’impôt prélevé sur votre salaire correspond bien au montant dû.

Si c’est la première fois que vous bénéficiez d’une déduction fiscale grâce au PER et que votre salaire n’a pas évolué, il est probable que vous receviez un remboursement courant juillet / août de l’année N+1. Celui-ci correspondant au gain octroyé par votre versement PER.

PER : comment déclarer les versements déductibles ?

Le plus souvent, le gestionnaire de votre contrat PER vous envoie chaque année un récapitulatif des versements déductibles que vous avez effectués. Vous pourrez vous appuyer sur ce document au moment de votre déclaration d’impôt.

❌ Contrairement à ce qu’on pourrait croire, les versements ne sont pas à déclarer au moment où ils sont effectués, ni au 31 décembre de l’année mais lors de la déclaration fiscale en mai de l’année N+1.

Vous devrez donc indiquer la somme versée l’année précédente dans la case 6NS nommée « cotisations versées sur les nouveaux plans d’épargne retraite, déductibles du revenu global ».

Défiscalisation du PER et prélèvement à la source :

Lorsque votre déclaration est prise en compte, l’administration fiscale fixe un nouveau taux de prélèvement à la source (valable de septembre N+1 à septembre N+2) qui tiendra compte de la déduction fiscale que vous avez effectuée sur votre épargne.

💡Soyez vigilants et anticipez !

S’il est probable que vous versiez moins sur votre PER en N+1, nous vous recommandons d’ajuster votre taux de prélèvement à la source afin que celui-ci ne prenne pas en compte les versements PER déductibles. La demande peut être réalisée à tout moment sur votre espace personnel impots.gouv.fr ou au moment de votre déclaration de revenus en précisant le montant du versement dans la case 6RS ou 6RT.

Le plafond de déduction du plan d’épargne retraite

Défiscalisation du PER : quel est mon plafond de déduction ?

Vous pouvez verser autant que vous souhaitez sur votre PER. En revanche, ces versements ne seront pas tous déductibles de votre revenu imposable.

👉 Le plafond de versements déductibles correspond au plus élevé des deux montants suivants :

- 10 % de vos revenus professionnels (dans la limite de 32 419 €) ;

- 10% du PASS soit 4 114 € pour 2025.

Notez que ce plafond de déduction concerne chaque contribuable et non le foyer fiscal. Si vous êtes mariés ou Pacsés, vous et votre conjoint disposez tous les deux d’un plafond de déduction qui vous est propre (mais qui peut être mutualisé).

⚠ Les revenus professionnels concernés par le plafond de déduction du PER sont ceux de l’année du versement (sauf pour les nouveaux résidents qui disposent d’un plafond de déduction spécifique).

Prenons deux exemples distincts pour mieux comprendre.

📌 Cas 1 :

- Votre salaire annuel est de 75 000 €

- Vous pourrez déduire de votre revenu imposable au maximum 7500 € (10% de votre revenu annuel net)

📌 Cas 2 :

- Votre salaire annuel est de 32 000 €

- Vous pourrez déduire de votre revenu imposable au maximum 4 114 € (car 10 % des revenus professionnels est inférieur à ce montant).

PER et plafonnement des niches fiscales :

Le plafond que nous venons de voir est l’unique limite pour défiscaliser les versements de votre plan d’épargne retraite.

👌 Un des avantages non négligeables du PER est que ses versements déductibles ne rentrent pas dans le plafonnement des niches fiscales.

Une opportunité non négligeable si vous êtes coutumiers des dispositifs de défiscalisation !

Peut-on défiscaliser au-delà du plafond de déduction de l’épargne retraite ?

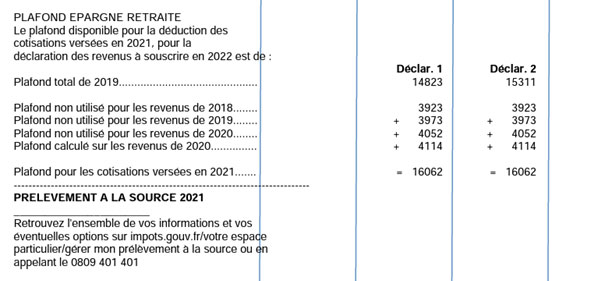

Si vous n’avez pas utilisé votre plafond de déduction les 3 années précédentes, vous pourrez éventuellement l’augmenter.

Pour connaître le montant de déduction supplémentaire auquel vous pouvez prétendre, reportez-vous à la page 3 de votre avis d’imposition, à la rubrique « plafond non utilisé pour les revenus de… »

Vous pourrez observer un cumul des plafonds des 3 dernières années et visualiser votre plafond de déduction maximal. Si cette donnée est absente, prenez contact avec l’administration fiscale.

Le plafond de versement total s’applique donc selon l’ordre suivant :

- En premier lieu, le plafond de l’année en cours (vu plus haut ☝)

- Puis, le plafond non utilisé de l’année N-3

- Auquel s’ajoute le plafond non utilisé de l’année N-2

- Et enfin le plafond non utilisé de l’année N-1

La mutualisation des plafonds au sein du couple permet également de déduire un montant de versement plus élevé.

A ce titre, si vous avez utilisé la totalité de votre plafond de déduction PER, vous pourrez piocher sur celui de votre conjoint si celui-ci ne l’utilise pas pour l’année en cours.

Quel est mon plafond de déduction si je ne perçois pas de revenus professionnels l’année du versement ?

Si vous ne pouvez faire appliquer la règle des 10% du revenu professionnel (étudiants, inactifs ou retraités par exemple), votre plafond correspond à 10 % du PASS de l’année précédente soit 4 052 € pour 2025. Vous pourrez aussi cumuler les 3 derniers plafonds des années précédentes si vous n’avez pas profité de la déductibilité.

Versements volontaires sur un PERECOL et déduction fiscale

Les avantages fiscaux offerts par le PER d’entreprise collectif (PERECOL ou PERCOL), dépendent de l’origine du versement.

Deux possibilités :

1️⃣ Les versements volontaires du salarié (ou versement libre) offrent une déduction fiscale similaire à celle du PER individuel. En effet, les versements volontaires sont toujours catégorisés dans le compartiment individuel du PERECOL. Plus concrètement, c’est ce compartiment individuel qui offre un pouvoir de défiscalisation et non le PER en lui-même.

2️⃣ Les versements de l’employeur (issus de l’intéressement, la participation, l’abondement, le CET ou les versements obligatoires) ne bénéficient pas d’une déduction fiscale sur le revenu imposable. En revanche, ils ne seront pas soumis à l’impôt sur le revenu lorsqu’ils sont versés sur le PERECOL (dans le compartiment collectif ou obligatoire).

Foire aux questions

Je ne paye pas d’impôt, le fisc peut-il me rembourser si je verse sur mon PER ?

Non. Les versements PER correspondent à une déductibilité fiscale et non à un crédit d’impôt. Si vous ne payez pas d’impôt et que vous souhaitez verser sur votre PER, vous ne profiterez d’aucun avantage fiscal. Nous vous conseillons d’opter pour la non-déductibilité des versements pour profiter d’un avantage fiscal à la sortie.

Quand vais-je profiter de mon avantage fiscal ?

Si vous venez de verser sur votre PER, vous verrez l’impact fiscal l’année prochaine, suite à votre déclaration d’impôt (durant l’été). Votre taux de prélèvement à la source peut aussi être revu à la baisse.

Puis-je utiliser le plafond de déduction de mon conjoint ?

Oui. Si vous êtes mariés ou pacsés, vous pouvez piocher sur le plafond de déduction disponible pour l’épargne retraite de votre conjoint.

Puis-je déduire l’intéressement, la participation et l’abondement que j’ai versé sur mon PER collectif ?

Non. Ces sommes versées par l’employeur ne sont pas déductibles du revenu global mais elles ne sont pas imposables.