Sortie en capital d’un PER : fiscalité et conditions

Le nouveau plan d’épargne retraite issu de la loi Pacte de 2019 dispose d’un fonctionnement différent en termes de récupération des fonds.

Comment fonctionne la sortie en capital d’un PER ? De quelle manière est-elle fiscalisée ? Quelle différence avec une sortie en rente ou une sortie en capital fractionné ? On vous dit tout 👇

Quelles sont les conditions de sortie d’un PER ?

Sortie d’un PER : comment récupérer le capital une fois à la retraite ?

Sauf en cas de déblocage anticipé, les fonds versés sur un PER ne peuvent être récupérés qu’une fois à la retraite.

✅ Et contrairement à ses prédécesseurs, le PER issu de la loi Pacte offre 3 conditions de sortie :

- La sortie en rente ;

- La sortie en capital ;

- La sortie en rente et en capital.

Auparavant, un contrat d’épargne retraite était conditionné pour proposer uniquement une sortie en rente. Il était parfois possible de récupérer les fonds d’un contrat sous forme de capital mais il s’agissait de situations d’exceptions (rente trop faible ou sortie en capital limité à 20 %).

PER et sortie en capital : les options possibles :

Si vous optez pour une sortie en capital sur votre PER, vous pouvez récupérer les fonds :

👉 Intégralement en une fois ;

👉 Successivement, en plusieurs fois.

Pour la seconde option, on parle de « sortie en capital fractionné ». On vous en parle un peu plus bas.

Sortie en capital d’un PER : est-ce toujours possible ?

Le nouveau PER se compose de 3 compartiments :

Le compartiment « individuel » :

Alimenté par les versements volontaires du titulaire.

Le compartiment « collectif » :

Alimenté par l’employeur (intéressement, participation, CET, abondement…).

Le compartiment « obligatoire » :

Il s’agit des versements effectués par l’employeur dans le cadre d’un PER Obligatoire, auquel le salarié est obligé d’adhérer.

⚠ Mais attention, seuls les compartiments « individuel » et « collectif » ne peuvent être récupérés sous forme de capital. Les versements du compartiment obligatoire ne seront versés uniquement

sous forme de rente.

PER : quand peut-on sortir en capital ?

La sortie en capital du PER avant l’âge de la retraite (sortie anticipée) :

Sur un PER individuel (PERIN) ou un PER collectif (PERECO), il existe 6 cas de sorties anticipées permettant de récupérer les fonds de votre épargne retraite, avant l’âge requis :

- L’acquisition de la résidence principale (ne fonctionne uniquement pour un PER individuel et un PER collectif). La sortie anticipée pour l’achat d’une résidence principale ne fonctionne pas sur un PER obligatoire ;

- L’invalidité du titulaire, du conjoint ou des enfants ;

- L’expiration des droits au chômage ;

- Une cessation d’activité suite à un jugement de liquidation judiciaire ;

- Un surendettement ;

- Le décès du conjoint (marié ou pacsé).

📌 Rendez-vous sur notre article dédié au déblocage anticipé du PER pour obtenir un modèle de lettre vous permettant de récupérer votre capital avant la retraite.

Liquidation d’un PER : la sortie en capital au moment de la retraite :

Lorsque le PER n’a pas été débloqué de manière anticipée, la liquidation naturelle du plan peut avoir lieu :

📌 A l’âge légal de départ à la retraite, soit 62 ans ;

📌 Lors de la liquidation des droits à la retraite (parfois avant ou après 62 ans en fonction du nombre de trimestres acquis).

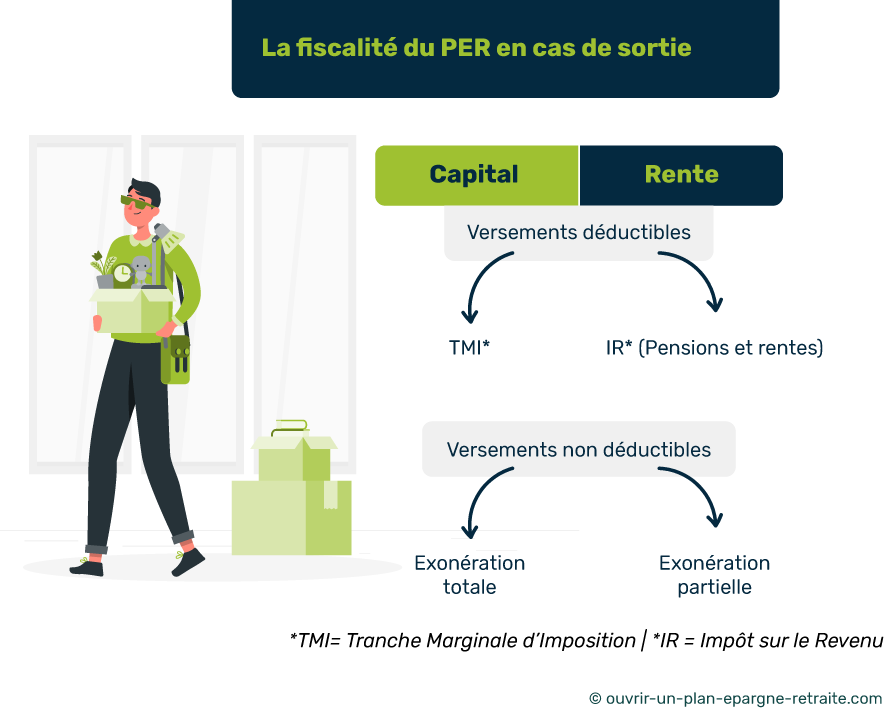

Quelle est la fiscalité d’un PER en cas de sortie ?

La fiscalité d’un PER en cas de sortie anticipée en capital :

La fiscalité du PER en cas de sortie pour l’achat d’une résidence principale est la suivante :

Versements déductibles :

Intégration au barème progressif de l’impôt sur le revenu (donc selon sa TMI) et exonération de prélèvements sociaux.

Versements non déductibles :

Exonération de fiscalité et de prélèvements sociaux.

Gains générés par le PER (intérêts et plus-values) :

Fiscalité de 30 % dont 12,8% d’impôt et 17,2 % de prélèvements sociaux.

Pour les autres situations de sortie anticipée (en cas d’accident de la vie), le capital est exonéré de fiscalité et de prélèvements sociaux.

💡 Bon à savoir :

La sortie anticipée d’un PER a toujours lieu sous forme de capital. Le nouveau plan d’épargne retraite offre une panoplie d’avantages fiscaux, on vous en parle au sein de notre article sur les avantages et les inconvénients du PER.

La fiscalité d’un PER en cas de sortie en rente :

La fiscalité en cas de sortie en rente dépend de la déductibilité fiscale qui vous a été profitable ou non au moment du versement.

1️⃣ Versements déductibles

Lorsque vous optez pour une sortie en rente, celle-ci sera fiscalisée dans la catégorie « pensions et rentes » après avoir profité d’un abattement de 10 %.

2️⃣ Versements non déductibles

Lorsque vous n’avez pas profité d’une déduction fiscale au moment du versement, la rente est fiscalisée dans la catégorie des rentes viagères à titre onéreux.

👉 Et dans ce cas, seule une fraction de la rente est fiscalisée, en fonction de l’âge du rentier à la date du premier versement de la rente, soit :

| Fraction de la rente fiscalisée |

Age du rentier |

| 70% |

Moins de 50 ans |

| 50% |

De 50 à 59 ans |

| 40% |

De 60 à 69 ans |

| 30% |

Plus de 69 ans |

Enfin, si la rente viagère est réversible (c’est-à-dire qu’elle continue d’être versée au conjoint en cas de décès) c’est l’âge du plus âgé des bénéficiaires qui sera pris en compte.

Sortie en capital fractionné sur un PER : comment ça marche ?

PER : sortie en rente viagère ou sortie en capital fractionné ?

Si vous choisissez l’option de la rente viagère, vous renoncez automatiquement au solde de votre PER en contrepartie de la rente perçue.

Alors pour éviter cela et trouver un juste milieu entre le versement de la rente et la sortie unique en capital, certains assureurs proposent une option supplémentaire : la sortie en capital fractionnée.

👌 L’avantage de la sortie en capital fractionné étant une fiscalité plus légère, grâce à des retraits progressifs sur le contrat d’épargne retraite. De plus, durant cette période de retrait, le PER continue à générer des intérêts.

Comment fonctionne la sortie en capital fractionné ?

Pour prétendre à la sortie en capital fractionné sur votre PER, vous devrez choisir :

- Le montant des retraits ;

- La périodicité du versement (mensuelle, trimestrielle, annuelle…).

Tous les PER ne proposent pas systématiquement cette option. Il est donc essentiel de comparer les contrats avant de souscrire et opter pour celui qui convient le mieux à votre situation. Rendez-vous sur notre comparateur gratuit pour visualiser les meilleures offres en un coup d’œil !