Transfert de PER : quand et comment transférer un Plan d’Epargne Retraite

Depuis la loi Pacte (2019), les démarches de transfert des dispositifs d’épargne retraite ont été simplifiées. Vous pouvez sans difficulté transférer un per individuel d’un établissement à l’autre. Quelle est la procédure de transfert d’un PER ? Combien ça coûte et sous quel délai l’opération est-elle effective ?

Pour tout savoir sur les conditions de transférabilité d’un plan d’épargne retraite, c’est juste ici 👇

Transfert de PER : comment ça marche ?

Est-il possible de transférer un PER ?

La création du nouveau PER issu de la loi Pacte simplifie la transférabilité des contrats d’épargne retraite. En effet, l’articulation des différents contrats se présente selon plusieurs compartiments facilitant les démarches de transfert.

Comment fonctionne le transfert d’un PER à un autre ?

Chaque PER dispose de 3 compartiments :

Le compartiment individuel :

Versements volontaires, transfert d’autres PER, transfert d’anciens contrats d’épargne retraite.

Le compartiment collectif :

Intéressement, participation, abondement, compte épargne temps, transfert d’anciens dispositifs collectifs…

Le compartiment obligatoire :

Versements obligatoires de l’employeur, CET, transferts…

👉 Lorsqu’il y a un transfert d’un PER à un autre (PER individuel, collectif, ou obligatoire), les fonds sont transférés sur le compartiment correspondant.

Par exemple, vous ne pouvez uniquement transférer les fonds du compartiment individuel d’un PERECO (plan d’épargne retraite entreprise collectif) vers le compartiment individuel d’un PERIN (plan d’épargne retraite individuel).

💡Bon à savoir :

Le capital versé sur le compartiment obligatoire d’un salarié ne peut pas être transféré avant que son contrat de travail avec l’entreprise ne soit rompu.

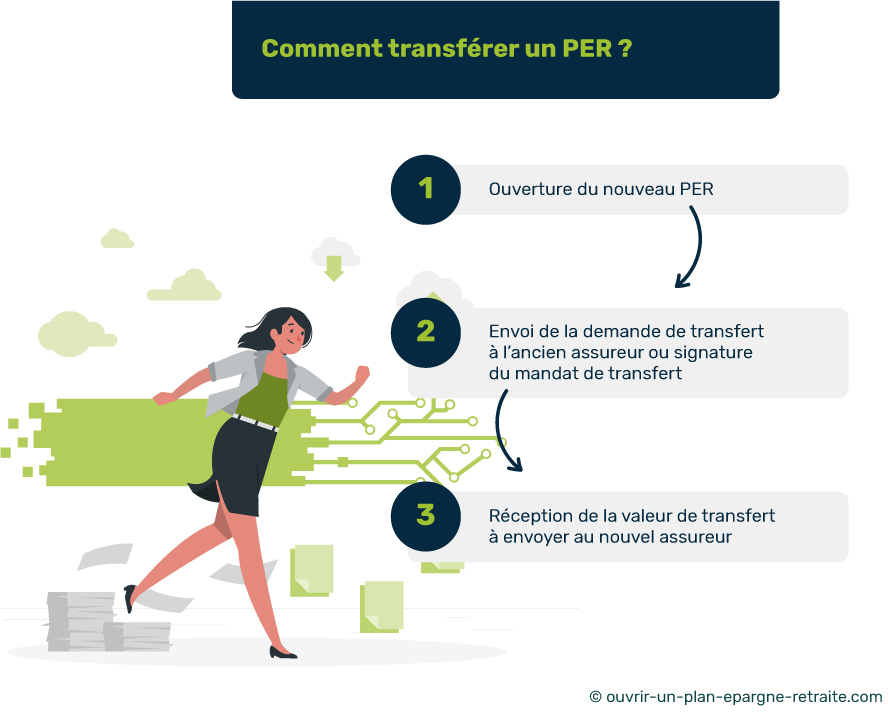

Quelle est la démarche pour demander le transfert d’un PER ?

Pour transférer un PER vous devez :

- D’abord, ouvrir un PER auprès du nouvel assureur ;

- Envoyer un courrier de transfert à l’assureur actuel en fournissant les coordonnées du nouveau contrat ;

- Fournir le document attestant la valeur de transfert au nouvel assureur (récapitulatif des droits acquis depuis l’ouverture).

Quel est le délai pour transférer un PER ?

✅ Les délais de transfert d’un PER sont encadrés par la loi.

Une fois que l’établissement actuel reçoit votre demande de transfert, celui-ci dispose de 3 mois pour vous communiquer la valeur de transfert du PER.

Dès la réception du document, vous avez un mois pour revenir sur votre décision.

En moyenne, une opération de transfert d’un PER prend entre 3 et 5 mois selon les intervenants.

Transfert de PER : quels sont les frais ?

Si vous souhaitez transférer votre PER, il est possible que certains assureurs prélèvent des frais de transfert.

Ces frais sont prélevés par l’organisme cédant, et se justifient par la complexité des démarches liées à la gestion du transfert sortant.

👉 Les PER détenus depuis au moins 5 ans n’auront pas de frais à payer. Pour les autres, la facture ne pourra pas excéder 1% de l’encours.

💡Qu’est-ce que la valeur de transfert d’un PER ?

La valeur de transfert d’un PER est le premier élément sur lequel l’établissement receveur vous questionnera. Il correspond au montant versé sur votre contrat depuis l’ouverture ainsi que les intérêts pour la partie en fonds euros, et la valorisation du support pour les unités de compte (autrement dit, l’encours du contrat au jour de la demande augmenté ou déduits des plus ou moins-values).

Quelles sont les conditions pour transférer un PER ?

Dans quels cas peut-on transférer un PER ?

Les cas de transfert d’un PER sont les suivants :

- Transfert d’un ancien dispositif d’épargne retraite vers un PER (transfert d’un PERP, Madelin, article 83, Préfon…) ;

- Transfert d’un PER individuel d’un établissement à un autre ;

- Transfert de fonds d’une assurance vie vers un PER.

Quand peut-on transférer un PER ?

Depuis la loi Pacte, les PER sont transférables durant la période de constitution d’épargne, et avant leur conversion en rente.

❌ Lorsque vous recevez une rente issue d’un PER, celui-ci ne peut plus être transféré.

En règle générale, le transfert de PER peut se faire à tout âge. Néanmoins, certains assureurs imposent des conditions de souscription (par exemple, avant l’âge légal de la retraite).

Comparer les contrats avant de transférer son PER : une étape obligatoire :

Qu’il s’agisse d’un transfert de PER ou d’une première ouverture, la démarche reste la même. 👌

L’objectif étant de comparer les contrats afin de trouver le meilleur plan d’épargne retraite, autrement dit, celui qui vous correspond le mieux.

La procédure de comparaison peut parfois se révéler longue et fastidieuse avant de choisir un bon PER. En effet, bien que la législation impose plus de transparence et une uniformisation des caractéristiques depuis juin 2022, choisir un PER reste une tâche complexe.

Transfert de PER : quels sont les critères à étudier ?

Si vous souhaitez transférer votre PER pour profiter de meilleures conditions, deux solutions s’offrent à vous :

1.Comparer un par un les critères essentiels 👇

- Tarification (droits d’entrée ou de versement, frais de gestion, tarification des supports…) ;

- Univers d’investissement (fonds immobiliers, OPCVM, actions, ETF, fonds euros…) ;

- Modes de gestion (gestion libre, pilotée, mixte, à horizon…) ;

- Rentabilité du fonds euros ;

- Performances des unités de compte et des mandats de gestion ;

- Options complémentaires disponibles (garantie décès, invalidité, sécurisation des performances…) ;

- Ticket d’entrée (montant minimum exigé à l’ouverture, versements minimums obligatoires.

2.Faire appel à un comparateur de PER en ligne. Cette option est intéressante lorsque vous ne maîtrisez pas les avantages et les inconvénients de chaque contrat.

Transfert d’anciens dispositifs vers un PER : quel est l’intérêt ?

Le PER de la loi Pacte est plus flexible que les anciens dispositifs d’épargne retraite (perp, Madelin, article 83…).

📌 Par exemple, au moment de la retraite, le perp ne permettait qu’une sortie en rente. Le PER offre lui la possibilité de sortir à la fois en rente et en capital. De plus, il permet aussi un cas de déblocage anticipé pour l’achat d’une résidence principale.

Enfin, les travailleurs indépendants qui disposaient d’un contrat Madelin avaient une obligation de versement. Ce qui n’est plus le cas sur un PER. 👍

Ces quelques raisons poussent de nombreux épargnants à transférer leurs anciens contrats vers un nouveau PER. Pour plus de détails sur les conditions de transfert d’un PERP ou d’un Madelin vers un PER, rendez-vous sur notre article dédié.