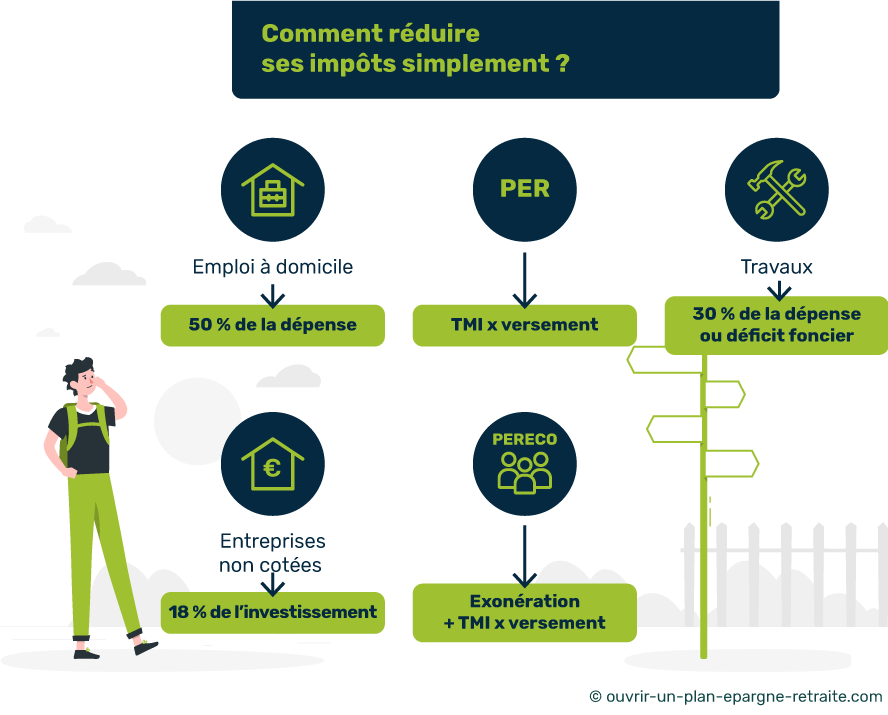

5 astuces pour réduire ses impôts simplement

Contrairement aux idées reçues, de nombreuses solutions permettent de réduire la fiscalité d’un contribuable, sans se lancer dans des investissements complexes et contraignants. Payer moins d’impôt sans passer par un avocat fiscaliste ou un conseiller patrimonial, c’est possible !

Déduction, réduction ou crédit d’impôt. Nous avons sélectionné pour vous 5 astuces concrètes qui vous permettent de réduire vos impôts sans difficulté. 👇

Astuce n°1 : réduire des impôts 50 % de ses dépenses dans un emploi à domicile

✅ Si vous employez un prestataire de service au sein de votre résidence principale ou secondaire, vous pourrez réduire de vos impôts 50 % de la dépense.

On compte parmi les emplois éligibles les services suivants :

- Bricolage ;

- Jardinage ;

- Soutien scolaire ;

- Livraison de course à domicile ;

- Ménage ;

- Etc…

👉 Pour déclarer vos dépenses, vous devez cocher la case « réductions et crédits d’impôt » et indiquer la somme réglée durant l’année dans la case 7DB.

💡Emplois à domicile : jusqu’à combien peut-on réduire ses impôts ?

Avec le service à la personne à domicile, vous vous heurterez à un plafond de réduction global, ainsi qu’un plafond par métier. Notez que vous pourrez réduire jusqu’à 6000 € d’impôts par an (majoration possible pour des enfants ou personnes âgées à charge, sans pouvoir dépasser 7500 € de réduction).

Astuce n°2 : réduire ses impôts grâce à un plan d’épargne retraite individuel

Pour réduire vos impôts, vous pouvez aussi épargner sur un nouveau PER (plan d’épargne retraite). En effet, vous pourrez réduire de vos impôts les versements effectués sur votre PER, dans la limite du plafond de déduction fixé par l’administration fiscale.

👍 Bien que l’objectif initial du PER soit de se constituer un revenu complémentaire pour la retraite, le plan d’épargne retraite permet aussi de réduire vos impôts grâce à une déduction fiscale.

Autrement dit, vous déduisez les versements de votre revenu imposable. Par exemple, si votre Taux Marginal d’Imposition (TMI) est de 30 % et que vous versez 5000 € sur votre PER dans l’année, vous économiserez 1500 € sur vos impôts (5000 x 30%).

❌ Attention, le TMI n’a rien à voir avec le taux du prélèvement à la source ! Votre TMI n’est pas indiqué sur votre avis d’imposition, ni lors de votre déclaration d’impôt (contrairement au taux de prélèvement à la source). On vous explique en détail comment déterminer votre TMI au sein de notre article dédié à la défiscalisation du PER.

💡Comment choisir un PER adapté ?

Côté défiscalisation, tous les plans d’épargne retraite offrent les mêmes avantages fiscaux. Toutefois, il existe de grandes disparités entre les tarifs, les performances et le choix des supports d’investissement selon les contrats. Pour vous aider à choisir le PER le plus adapté à votre situation, rendez-vous sur notre comparateur gratuit.

Astuce n°3 : réduire ses impôts en effectuant des travaux

⛪ Si vous êtes propriétaire de votre résidence principale et que vous projetez d’effectuer des travaux d’économie d’énergie, vous pourrez réduire vos impôts.

Parmi les travaux éligibles au crédit d’impôt on retrouve :

- Les investissements pour l’isolation thermique ;

- La mise en place d’équipements qui produisent de l’énergie à partir des énergies renouvelables ;

- La rénovation du système de chauffage.

Vous pourrez ainsi profiter d’une baisse d’impôt qui équivaut à 30 % de la dépense.

✅ Si vous êtes propriétaire d’une résidence locative, vous pouvez réduire vos impôts sur le revenu en réalisant des travaux dans le bien loué grâce au déficit foncier.

Le mécanisme consiste à déduire certaines charges locatives des revenus perçus, en optant pour la déclaration des frais réels. L’objectif est que vos charges soient supérieures aux revenus.

Ainsi, vous pouvez déduire jusqu’à 10 700 € sur votre revenu imposable, et déduire le montant restant les années suivantes.

Les travaux réalisés dans votre résidence locative sont donc déduits de votre revenu global (même s’il ne s’agit pas de travaux destinés à une économie d’énergie). 👌

Astuce n°4 : investir dans des entreprises innovantes pour réduire ses impôts

Si vous appréciez donner du sens à vos investissements tout en défiscalisant, placer votre argent dans des FCPI (Fonds communs de placement pour l’innovation) ou des FIP (Fonds d’Investissement de Proximité) est la solution idéale.

L’objectif ? Favoriser l’investissement dans des sociétés non cotées dans le but de financer leur développement. En contrepartie, vous profiterez d’une réduction d’impôt de 18 % du montant investi en entreprise non cotée (avec un plafond de 12 000 € pour un célibataire et 24 000 € pour un couple).

⚠ Mais pour prétendre à cet avantage fiscal, vous devrez conserver ce placement durant au moins 5 ans.

Astuce n°5 : baisser ses impôts grâce au PERECO de son employeur

Si vous êtes salarié, vous recevez peut-être chaque année un complément de rémunération de la part de votre employeur (intéressement, participation ou abondement).

En général, cette somme d’argent est versée sur un PEE (Plan d’Epargne Entreprise) ou un PERECO (Plan d’Epargne Retraite Entreprise Collectif) et vous fait bénéficier d’avantages fiscaux.

Lorsque votre employeur verse de l’argent sur ces placements, cette somme d’argent est exonérée de fiscalité. Mais depuis la loi Pacte et la création du PER (et du PERECO), les versements volontaires que vous effectuez vous font bénéficier de déductions fiscales.

En effet, votre PERECO se compose de 3 compartiments :

- Le compartiment individuel qui supporte les versements volontaires du salarié (c’est-à-dire ceux réalisés à l’initiative) ;

- Le compartiment collectif ;

- Le compartiment obligatoire.

Le compartiment collectif et le compartiment obligatoire supportent les versements réalisés par l’employeur.

Désormais, les versements volontaires effectués sur un PERECO peuvent réduire vos impôts, au même titre que ceux effectués sur un PER individuel (astuce n°2).

👉 Ainsi, plus votre TMI est élevé, plus le gain fiscal sera important.