Quel est le plafond de versement d’un PER ?

Lorsqu’on évoque le plafond d’un Plan d’Epargne Retraite, on fait souvent référence au seuil de déduction fiscal. Autrement dit, le montant de versement maximum qui ouvre droit à une réduction d’impôt.

Combien peut-on verser et déduire sur un PER ? Voici tout ce que vous devez savoir sur le plafond d’un Plan d’Epargne Retraite.

Plafond d’un PER : de quoi parle-t-on ?

Plafond de versement et plafond de déduction :

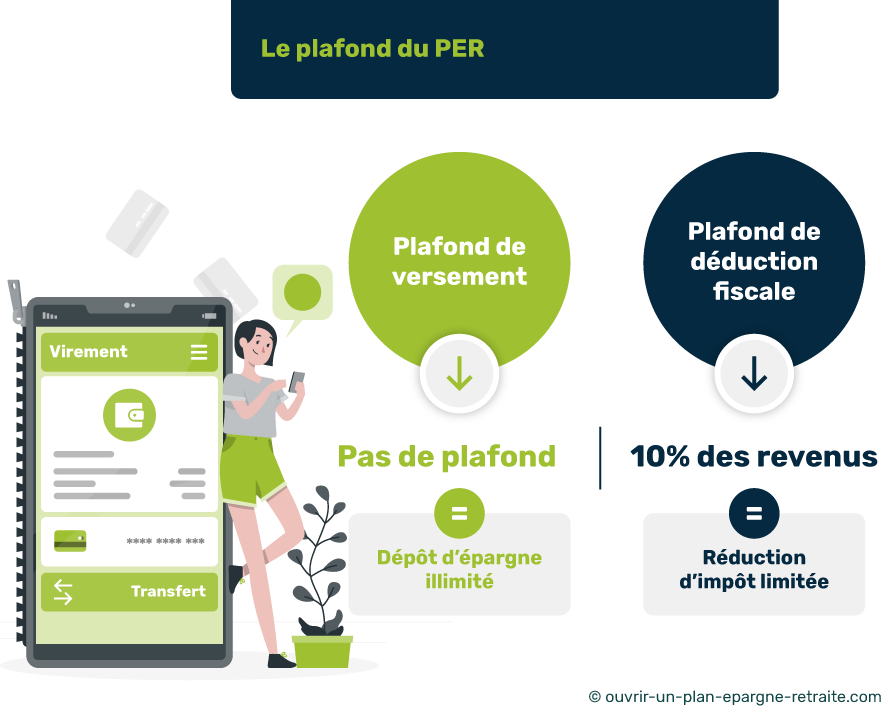

On distingue deux plafonds sur un Plan d’Epargne Retraite :

- Le plafond de versement : la somme d’argent maximale que vous pouvez verser sur votre contrat ;

- Le plafond de déduction : le montant maximum de versement qui produira une réduction d’impôt.

💡 Il est essentiel de bien faire la distinction entre ces deux plafonds puisque tout l’argent que vous versez sur votre PER ne pourra pas forcément être déduit de vos impôts (notamment si vous dépassez le plafond de déduction).

Versement déductible ou non déductible : quelles différences ?

Lorsque vous versez de l’argent sur un PER, vous devrez choisir entre deux types de versement :

1️⃣ Le versement déductible qui vous ouvre droit à une déduction sur vos revenus déclarés ;

2️⃣ Le versement non déductible qui n’offre aucun avantage fiscal à l’entrée.

Alors en optant pour un versement déductible, l’argent que vous versez est soumis au plafond de déduction.

Vous pouvez quand même verser de l’argent au-delà de ce plafond, mais vous ne bénéficierez d’aucun avantage fiscal.

Plafond du PER : combien peut-on verser sur un PER ?

Quel est le plafond du PER ?

✅ Le PER n’a pas de plafond à proprement parler, vous pouvez verser autant d’argent que vous le souhaitez.

Toutefois, certains contrats fixent un montant de versement minimum à l’ouverture (souvent entre 100 € et 1000 €). Mais tout dépend du choix de l’assureur.

👉 Alors pourquoi entend-on souvent parler du plafond d’un PER ? Tout simplement car il existe un plafond réservé aux versements déductibles (pour profiter d’une déduction fiscale).

Quel est le plafond de versement déductible sur un PER ?

Le plafond de versement ouvrant droit à une déduction d’impôt sur un PER correspond au plus élevé des deux montants suivants :

👉 10 % du PASS de l’année précédente, soit 4 113 € en 2026 (ce sera votre plafond dans le cas où vous percevez de faibles revenus) ;

👉 10 % de vos revenus, dans la limite de 8 fois 10 % du PASS de l’année précédente, soit 32 908 en 2026.

💡 Le PASS (plafond annuel de la Sécurité Sociale) s’élève à 41 136 € pour l’année 2022.

Notez que sur un PER, chaque personne détient son propre plafond de déduction. Toutefois, vous pouvez aussi cumuler votre plafond à celui de votre conjoint s’il ne l’utilise pas : c’est la mutualisation du plafond de l’épargne retraite.

Exemple : comment calculer le plafond d’un PER ?

Prenons un exemple pour mieux comprendre le calcul du plafond d’un PER 💬

- Si vous déclarez un revenu de 50 000 €, vous pourrez déduire jusqu’à 5 000 € de votre revenu imposable (50 000 € x 10 %).

- Si vous déclarez un revenu de 25 000 €, vous pourrez déduire jusqu’à 4 113 €, puisque 10 % de 25 000 € est inférieur à 10 % du PASS.

💡Bon à savoir :

Pour être plus précis, le plafond de déduction d’un PER correspond au plafond global de l’épargne retraite. Notez que la déduction d’impôt permise par le PER n’entre pas dans le plafonnement des niches fiscales.

Verser plus que le plafond, c’est possible sur un PER !

Si vous n’utilisez pas l’intégralité de votre plafond de déduction, vous pourrez reporter vos droits pendant 3 ans. 👍

Pour connaître vos plafonds d’épargne retraite non utilisés les années précédentes, rendez-vous sur l’avant-dernière page de votre avis d’imposition, à la rubrique « plafond non utilisé pour les revenus de… » .

📑 Vous observerez d’abord le plafond de l’année en cours, puis le plafond de l’année N-3, N-2, et enfin celui de l’année N-1.

Comment choisir le meilleur PER en 2026 ?

Plafond du PER en 2026 : quels PER pour des versements déductibles ?

Il existe un plafond commun pour tous les contrats d’épargne retraite, mais seuls les versements volontaires sont déductibles.

👉 Un versement volontaire est une somme d’argent versée à votre initiative.

A l’inverse, les versements effectués par votre employeur (intéressement, participation, abondement…) sont versés sur le compartiment collectif ou obligatoire. Ils ne sont donc pas concernés par le plafond de déduction puisqu’ils ne vous permettent pas de bénéficier d’une déduction d’impôt.

💡 Mais attention, ce n’est pas parce que votre PER collectif est plus communément alimenté par votre employeur que vous ne pouvez pas réaliser des versements volontaires sur ce support. En versant vous-même sur votre PERECO, vous alimentez le compartiment individuel qui bénéficie de la déductibilité fiscale.

Peut-on défiscaliser sur tous les PER ?

👉 Tous les PER vous permettent de défiscaliser dès que vous réalisez des versements volontaires.

Mais attention, tous les contrats ne se valent pas et ne correspondent pas à tous les profils : il existe de grandes disparités de frais, de rentabilité, et de choix de support.

Pour détecter rapidement le PER le plus adapté à votre situation, rendez-vous sur notre comparateur gratuit.

Quels sont les critères à observer avant de souscrire un PER ?

Vous souhaitez ouvrir un PER ? Voici la liste de critères à prendre en compte pour choisir un contrat adapté à votre situation :

- Les frais (frais de gestion, d’arbitrage ou de versement) ;

- Le mode de gestion (gestion libre ou déléguée / différents profils de risque) ;

- Les différents types de fonds euros proposés ;

- L’univers d’investissement (nombre de supports, ETF, SCPI, obligations…).