Plan Epargne Retraite (PER) : Définition et fonctionnement

La loi pacte de 2019 a donné le jour au nouveau Plan d’Epargne Retraite (PER), permettant ainsi d’homogénéiser et simplifier le principe de l’épargne retraite. Selon le ministère des finances, plus de 4 millions de Français ont déjà adopté cette nouvelle formule ! Plus avantageux et plus flexible que les anciennes versions, le PER regorge de spécificités fiscales et fonctionnelles.

Qu’est-ce qu’un plan d’épargne retraite et comment fonctionne-t-il ? Quels sont ses avantages et ses inconvénients ? Combien rapporte un PER en 2026 ?

On vous embarque pour un tour à 360 degrés sur le nouveau PER.👇

Qu’est-ce qu’un plan d’épargne retraite (PER) ?

Définition du plan d’épargne retraite (PER) :

Le plan d’épargne retraite est un placement long terme qui a pour vocation première d’aider les épargnants à se constituer un revenu de retraite complémentaire, tout en défiscalisant une partie de leurs revenus d’activités. A la sortie, le capital du PER est récupéré sous forme de rente, de capital ou une combinaison des deux.

🖐 Face aux avantages fiscaux du PER, beaucoup n’hésitent plus à s’en servir comme outils de défiscalisation à part entière.

Les différents types de PER :

Le plan d’épargne retraite se décline sous 3 formes distinctes :

Le PER individuel (PERIN)

Le PERIN remplace l’ancien PERP (plan d’épargne retraite populaire) et le contrat Madelin (réservé aux travailleurs indépendants). Ce contrat peut être souscrit à titre individuel auprès d’un établissement financier (banque traditionnelle, banque en ligne), auprès d’un courtier ou d’un assureur.

Il existe deux types de PER individuel : le PER compte titre et le PER assurantiel.

Le PER collectif (PERCOL)

Le PERCOL prend la relève de l’ancien PERCO. Il permet aux salariés de souscrire un plan d’épargne retraite via leur employeur.

La souscription n’est pas obligatoire mais elle permet au salarié de percevoir un complément de rémunération de son entreprise dans des conditions fiscales avantageuses. Le principe de fonctionnement du PERCOL est le même que celui du PERIN.

Le PER Obligatoire ou catégoriel (PERO ou PERCAT)

Comme le PERCOL, le PERCART est mis à disposition par l’employeur pour tous les salariés ou seulement une partie d’entres eux. Cependant, il est pour sa part obligatoire. Il succède au contrat article 83 et fonctionne comme les autres formes de PER.

A quoi sert un pan d’épargne retraite ?

Le plan d’épargne retraite est un des contrats d’épargne les plus complets du système financier. A lui seul, il combine la concrétisation de plusieurs projets de vie en même temps.

✅ Il permet de :

- Défiscaliser durant la vie active ;

- Epargner durant la vie active ;

- Se constituer un capital pour un projet immobilier ;

- Prévoir une rente ou un capital pour la retraite ;

- Préparer sa succession.

Si vous n’optez pas pour la déductibilité fiscale des versements durant votre vie active, vous profiterez de cette opportunité fiscale au moment de la retraite.

A qui s’adresse le plan d’épargne retraite ?

Le PER s’adresse à tout le monde, sans limite d’âge (mineur et retraités inclus).

Cependant, certains assureurs imposent parfois des limites de souscription entre 18 et 75 ans en général.

Le PER collectif ne s’adresse qu’aux salariés ou dirigeants d’une entreprise. Contrairement aux idées reçues, la souscription au PERCO n’est pas obligatoire. Même si l’adhésion est automatique, le salarié peut informer son entreprise qu’il ne souhaite pas y souscrire dès la signature du contrat de travail.

Avoir plusieurs plans d’épargne retraite, c’est possible !

La loi PACTE ne prévoit pas de limite concernant le nombre de PER détenus par personne. Un même épargnant peut donc ouvrir plusieurs PER individuels ou plusieurs PER collectifs ainsi que cumuler les différentes formes de PER (PERIN, PERCO, PERCAT).

⚠ Notez tout de même que si la détention de PER n’est pas limitée en nombre, son plafond fiscal de déduction est commun à tous. Vous ne pourrez donc pas cumuler les déductions fiscales !

Plan d’épargne retraite : avantages et inconvénients

Les avantages du PER : optimiser ses économies aujourd’hui pour sécuriser demain

Le PER vous offre trois catégories d’avantages :

- Patrimoniaux

- Fiscaux

- Prévoyance

Pour mieux comprendre ces opportunités, nous les avons organisées sous forme de tableau. Vous pourrez ainsi visualiser les avantages que vous offre votre plan d’épargne retraite à différents moments de votre vie. 👇

| |

Avantages patrimoniaux du PER |

Avantages fiscaux

du PER |

Opportunités de prévoyance du PER |

| Vie active |

Epargner progressivement et de manière automatisée sur un placement rentable en vue d’acheter sa résidence principale |

Défiscaliser ses revenus sans entrer dans le plafonnement des niches fiscales et percevoir un complément de rémunération de son employeur sans fiscalité |

Economiser et percevoir un capital en cas de coup dur ou accident de la vie |

| Retraite |

Se constituer un capital pour vivre ou réaliser des projets de vie au moment de la retraite |

Percevoir une rente de retraite non fiscalisée si les versements n’ont pas été déduits durant la vie active |

Recevoir un revenu de retraite complémentaire sous forme de rente |

| Succession |

Protéger ses proches en optimisant la transmission d’un capital |

Transmettre un capital en réduisant les frais de succession |

Transmettre un capital en cas de décès au bénéficiaire de son choix |

💡Bon à savoir :

La plupart des PER bénéficie d’un mode de gestion dit « à horizon ». Cet avantage vous permet de sécuriser progressivement votre capital à l’approche de la retraite afin d’optimiser la performance du contrat durant votre vie active.

Les avantages du PER par rapport aux anciens contrats (PERP, Madelin, Article 83) :

Le nouveau PER issu de la loi Pacte est plus flexible et plus avantageux que ses prédécesseurs.

✅ Il rend désormais possible :

- L’homogénéisation des contrats d’épargne retraite au cours d’une vie professionnelle. Cela permet de rassembler un capital pour la retraite sur un même support, même en cas de changement de profession ;

- La défiscalisation des versements sur le PER collectif ;

- Le déblocage des fonds en cas de l’achat d’une résidence principale ;

- La sortie en capital une fois à la retraite (limitée à 20 % de l’encours pour les anciens contrats d’épargne retraite).

Les inconvénients du PER : blocage des fonds et report de fiscalité :

Outre sa panoplie d’avantages, le plan d’épargne retraite révèle aussi quelques inconvénients :

- En dehors des cas de sortie anticipée, les fonds du PER sont bloqués jusqu’à la retraite ;

- La déductibilité fiscale des versements est limitée par un plafond règlementaire ;

- Si la déduction fiscale a lieu durant la vie active, la rente de retraite sera fiscalisée (mais à moindre mesure puisqu’elle dépend de votre future tranche d’imposition qui en pratique, sera plus faible que durant votre vie active) ;

- Les versements sur un PER réalisés par les travailleurs indépendants sont soumis aux paiements de charges sociales ;

- Tous les contrats de PER ne se valent pas (frais, rentabilité et options d’investissement divergentes). Dans le cas d’un PER individuel, une étude comparative est donc indispensable.

Comment fonctionne un plan d’épargne retraite (PER) ?

La composition d’un plan d’épargne retraite :

Le plan d’épargne retraite assurance se présente comme une assurance vie. Il comprend :

- Un fonds euros (capital garanti) ;

- Une partie en unités de compte (capital soumis aux fluctuations des marchés).

Le PER compte titre est lui uniquement composé de fonds d’investissement et autres actifs financiers (FCP, FCPE, SICAV, actions, obligations…). Il est donc plus « dynamique » et plus exposé aux fluctuations boursières.

Quand et comment ouvrir un PER ?

👉 Le PER individuel peut être souscrit à n’importe quel âge (un mineur ou un retraité peut aussi ouvrir un PER).

Le plan d’épargne retraite individuel est un contrat 100 % personnalisable. Il existe donc une multitude de possibilités pour épargner sur un PER de manière optimale. En vous attardant sur cette étude comparative, vous pourrez ainsi trouver le meilleur PER du marché.

👉 Le PER collectif est mis en place au niveau de l’entreprise à l’initiative de l’employeur ou à la suite d’un accord émanant des représentants du personnel.

💡Où peut-on ouvrir un plan d’épargne retraite ?

La souscription d’un PER individuel peut se faire en ligne avec notre comparateur en ligne ou d’une banque ou d’un assureur. Vous pouvez aussi vous rendre chez votre banquier pour ouvrir un PER. Néanmoins, la tarification des banques traditionnelles est souvent moins clémente que pour une souscription en ligne.

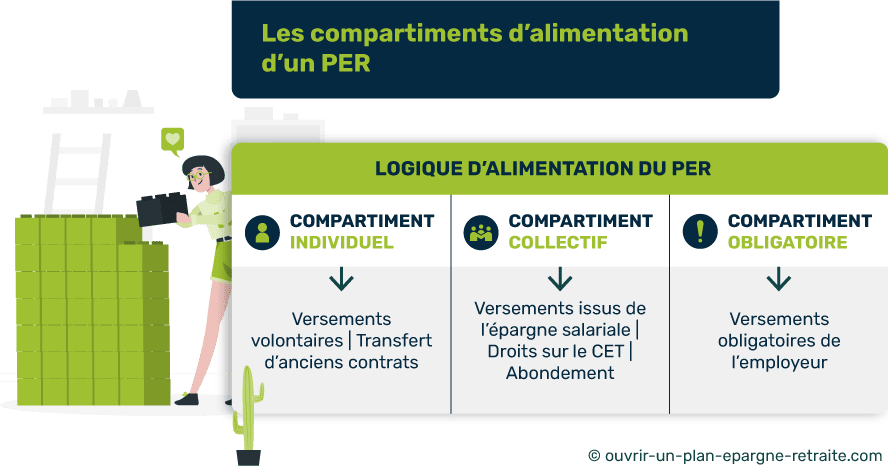

Comment alimenter un PER ?

❌ L’alimentation d’un plan d’épargne retraite n’a rien d’obligatoire.

✅ Le capital d’un PER est issu des alimentations suivantes :

- Les versements volontaires (réguliers ou ponctuels) ;

- Les versements en provenance d’anciens contrats (PERP, Madelin…) possibles avant le 31/12/2024 ;

- Les transferts de droits au compte épargne temps (CET) ;

- Les versements par transfert issu d’un autre compartiment de PER ;

- L’abondement versé par l’employeur ;

- Les versements réalisés par l’employeur (pour les PER collectifs et catégoriels).

Les contribuables qui souhaitent défiscaliser grâce à leur PER peuvent réaliser un versement par an (dans la limite du plafond de déduction) avant le 31 décembre. Néanmoins, l’alimentation progressive au cours de l’année permet aussi de défiscaliser.

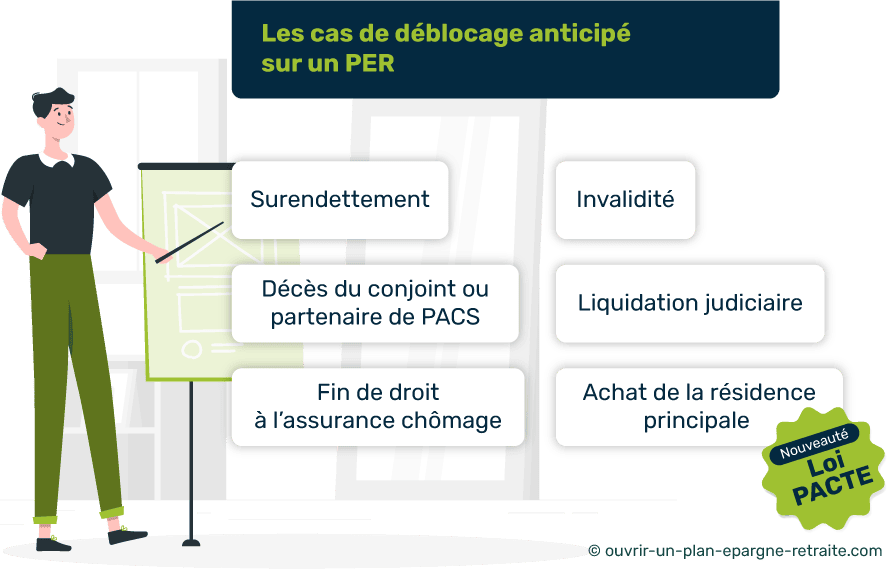

PER : comment récupérer l’argent ?

En pratique, un plan d’épargne retraite est conçu pour être liquidé uniquement lors du départ à la retraite.

🧐 Toutefois, la loi Pacte de 2019 assouplit les conditions de déblocage :

- La sortie peut se faire en rente, en capital, ou les deux selon le choix de l’assuré ;

- En plus des situations de sortie anticipée (cas de force majeure), il est désormais possible de retirer son capital pour l’achat d’une résidence principale ;

- Un retraité peut, s’il le souhaite, conserver une partie ou l’intégralité de ses fonds sur son plan d’épargne retraite. Cette stratégie est d’ailleurs très intéressante d’un point de vue successoral. En effet, le PER assurance permet de profiter de certains avantages normalement réservés à l’assurance vie en cas de décès.

Pour récupérer l’argent de votre PER, vous devrez envoyer un courrier signé ✉ à l’organisme gestionnaire, en intégrant les documents suivants :

- Une copie de votre pièce d’identité ;

- Un relevé d’identité bancaire ;

- Le justificatif selon le motif du retrait (justificatif d’ouverture des droits à la retraite, compromis d’achat de la résidence principale, expiration des droits de chômage, acte de décès du conjoint…).

Les modes de gestion sur un PER : libre, pilotée ou à horizon :

Sur votre plan d’épargne retraite, vous pourrez choisir parmi 3 modes de gestion :

- La gestion libre : vous choisissez l’allocation de votre contrat, les arbitrages ainsi que les supports sur lesquels vous investissez ;

- La gestion pilotée : vous déléguez la gestion de votre contrat à une société de gestion professionnelle qui respectera votre profil de risque ;

- La gestion à horizon (le mode de gestion par défaut sur un PER) : il s’agit d’une gestion pilotée dont le niveau d’exposition au risque évolue progressivement. Plus vous vous rapprochez de la retraite, plus la proportion en fonds euros garanti est importante.

💡Envie de donner du sens à votre épargne ?

Depuis 2020, tous les plans d’épargne retraite doivent proposer au moins un fonds ISR (Investissement Socialement Responsable). Et depuis le 1er janvier 2022, chaque contrat doit mettre à disposition au moins un fonds d’investissement durable et un fonds solidaire.

Comment fonctionne la fiscalité sur un PER en 2026 ?

La fiscalité du PER : un avantage fiscal à l’entrée ou à la sortie

Lors de chaque versement, vous aurez à choisir si vous souhaitez bénéficier d’un avantage fiscal immédiat ou lors du déblocage des fonds.

On évoque donc deux types de versements :

- Les versements déductibles (pour lesquels vous bénéficiez d’une déduction d’impôt immédiate) ;

- Les versements non déductibles (idéal pour les foyers fiscaux peu ou non fiscalisés).

C’est ce choix fiscal qui déterminera la fiscalité du PER à la sortie (en rente ou en capital).

💡Bon à savoir :

Une fois à la retraite, vos revenus subissent une perte d’environ 50 à 70 %. Votre tranche marginale d’imposition étant plus faible une fois à la retraite, il est judicieux de défiscaliser lorsque votre TMI est haute et d’être fiscalisé lorsque celle-ci est basse.

Versements déductibles sur un PER : comment ça marche ?

Le PER vous permet de déduire vos versements de vos revenus imposables. Grâce à cette opération, vous payez moins d’impôt.

Vous devrez toutefois respecter le plafond de déduction de l’épargne retraite. Celui-ci correspond au plus élevé de ces deux options :

👉 10 % de vos revenus professionnels (32 419 € maximum) ;

👉 10 % du PASS (Plafond Annuel de la Sécurité Sociale) soit 4 114 € pour 2021.

Par exemple, si votre revenu net imposable est de 50 000 €, vous pourrez déduire au maximum pour l’année :

- 5 000 € (10 % de 50 000)

- Ou 4 114 €

La réduction la plus intéressante pour vous est donc de 5 000 €, c’est celle-ci qui sera retenue.

Si votre revenu net imposable est de 35 000 €, c’est la seconde option qui sera retenue (4 114 €) puisqu’elle est plus élevée de 10 % de 35 000 €.

Si vous n’utilisez pas intégralement votre plafond de déduction autorisé pour l’année, vos droits sont reportés pendant 3 années de suite.

🙋♂️ Vous pouvez visualiser en un coup d’œil le montant de versement maximum qui ouvre droit à une défiscalisation sur la deuxième ou troisième page de votre dernier avis d’imposition. Si ce montant n’apparaît pas, n’hésitez pas à faire une demande sur impots.gouv.fr via votre messagerie sécurisée.

Défiscaliser sur un PER : la formule de calcul :

Pour connaître le montant de la réduction d’impôt généré par les versements annuels de votre plan d’épargne retraite la formule de calcul est la suivante :

Economie d’impôt = montant annuel des versements PER x TMI

Par exemple, si vous avez versé 5 000 € dans l’année, la réduction d’impôt maximale sera la suivante selon votre taux marginal d’imposition 👇

| TMI |

Réduction d’impôt maximale pour 5000 € versé |

| 0% |

0 € |

| 11% |

550 € |

| 30% |

1 500 € |

| 41% |

2 050 € |

| 45% |

2 250 € |

On comprend donc que plus vous payez d’impôt, plus la réduction d’impôt sera conséquente si vous versez sur votre PER. 🚀

Quelle est la fiscalité du PER pour une sortie en rente ou en capital ?

La sortie en rente ou en capital sur un PER génère une fiscalité qui lui est propre.

1️⃣ Rente viagère

On parle de rente viagère si vous décidez de recevoir un capital tous les mois jusqu’à votre décès. Les rentes générées par un plan d’épargne retraite sont fiscalisées au titre des rentes à titre gratuit selon le barème de l’impôt sur le revenu et après un abattement de 10 %. Elles sont également soumises aux prélèvements sociaux pour un montant de 17,2 %.

2️⃣ Sortie en capital

Pour les sorties en capital, on distingue deux parties fiscalisées indépendamment :

- Les plus-values à hauteur de 30 % ;

- Le capital versé soumis au barème de l’impôt et exonéré de prélèvements sociaux.

💡A noter :

En cas de sortie en capital pour l’achat de votre résidence principale, vous devrez vous acquitter d’une fiscalité identique. Pour les sorties en cas de force majeure, seuls les prélèvements sociaux sont dus.

Comment bien choisir son plan d’épargne retraite ?

Les critères de choix essentiels avant de souscrire un PER :

Avant d’ouvrir un PER, vous devrez vous assurer que celui-ci correspond bien à vos objectifs d’épargnant. Pour ce faire, vous devrez comparer les offres en vous attardant sur les caractéristiques suivantes :

- La composition du contrat (fonds euros / unités de compte) ;

- Le mode de gestion (pilotée, libre ou gestion à horizon) ;

- La solidité de l’assureur ;

- L’historique de performance du fonds euros ;

- La liste des supports d’investissement disponibles ;

- Les modalités de gestion du contrat à distance (application, processus de souscription, réactivité du service client, opérations de gestion en ligne…).

Combien rapporte un plan d’épargne retraite ?

En moyenne, un PER a rapporté environ 3 à 4 % pour l’année 2021. Les performances des fonds euros varient du simple au double entre 0,5 % pour les mauvais et 2 % pour les meilleurs fonds euros.

Néanmoins, tout dépend de la composition de votre contrat. En général, plus l’exposition au risque est forte, plus la probabilité d’obtenir une belle performance est élevée.

Lors de votre étude comparative, vous aurez certainement tendance à regarder les taux qu’ont servis les contrats les années précédentes. Cet indicateur peut révéler la position d’un assureur à ce niveau, mais gardez à l’esprit que les performances passées ne préjugent pas des performances futures.

Est-ce intéressant d’ouvrir un plan d’épargne retraite ?

Le PER est intéressant durant la vie active pour les foyers fiscaux les plus fiscalisés car il leur permet de réaliser une économie d’impôt conséquente. Néanmoins, si vous ne payez pas d’impôt, le plan d’épargne retraite reste un outil de placement très avantageux.

Rentable et personnalisable, il vous permet de vous constituer progressivement et de manière invisible un complément de retraite non fiscalisé pour l’avenir.

Quels sont les frais sur un PER ?

D’un point de vue tarifaire, les écarts entre les contrats sont saisissants.

👉 Vous devrez donc redoubler de vigilance sur les différents types de frais pratiqués par les assureurs. On compte parmi eux :

- Les frais de versement (ou droits d’entrée) , prélevés en pourcentage sur le montant versé. Lors d’une adhésion en ligne, ces frais sont souvent offerts ;

- Les frais de gestion, prélevés chaque année selon un pourcentage de l’encours du contrat (entre 0,5 % et 4 % maximum) ;

- Les frais d’arbitrage, prélevés à chaque modification sur la composition du contrat (achat ou vente d’un support par exemple). Ce pourcentage dépasse rarement les 1 %.

- Les frais des fonds d’investissement, dépendent des unités de compte sur lesquelles vous avez investi ;

- Les frais de transfert (limités à 1% du montant transféré).

Notez que lorsqu’on parle d’un PER sans frais, on évoque souvent les frais de versement à 0%. Autrement, tous les PER prélèvent au moins des frais de gestion.

📆 Depuis le 1er juin 2022, les assureurs qui commercialisent des PER doivent présenter un tableau de frais uniformisé disponible (et plus transparent) au sein de la fiche d’information précontractuelle. Dès 2026, les assureurs devront envoyer aux clients ce même tableau en guise de récapitulatif des frais prélevés sur l’année précédente.

Dans quoi peut-on investir sur un PER ?

Sur votre plan d’épargne retraite, vous pourrez épargner comme sur une assurance vie ou sur un compte titre. Votre épargne est répartie en différents supports que vous organisez selon vos envies.

📝 Les supports disponibles sur un PER sont les suivants :

- Le fonds euros (pour les PER assurance) ;

- Les fonds immobiliers (SCPI, OPCI, SCI…) ;

- Les trackers ou ETF ;

- Les OPCVM ;

- D’autres investissements boursiers (actions, obligations, FCP…).

Si vous optez pour une gestion pilotée ou une gestion à horizon, vous n’aurez pas à vous soucier de vos choix d’investissement, le professionnel s’en charge à votre place.

Foire aux questions

Peut-on choisir un PER 100 % en fonds euros ?

Bien que les PER assurance 100 % en fonds euros soient de plus en plus rares, il en existe encore. Autrement, vous avez la possibilité de moduler votre profil de risque pour un profil prudent (90 % en fonds euros et 10 % en unités de compte par exemple).

Quelle est la différence entre un PER compte titre et un PER assurantiel ?

Contrairement au PER assurantiel, le PER bancaire (ou compte titre) n’a pas de fonds euros. Il est donc plus risqué. En cas de décès, le PER compte titre ne permet pas de désigner des bénéficiaires et de profiter des avantages fiscaux sur les frais de succession.

Comment déclarer les versements sur un PER aux impôts ?

Si vous versez une année, vous déclarerez vos versements lors de la déclaration d’impôt de l’année N+1. Vous devrez alors reporter le montant annuel de vos versements dans la case 6NS « Cotisations versées sur les nouveaux plans d’épargne retraite, déductibles du revenu global ».

Peut-on détenir un PERIN et un PERCOL ?

Oui, il est tout à fait possible d’ouvrir un PER individuel même si votre entreprise vous propose un PER collectif. Vous aurez ainsi le choix d’opter pour l’assureur et le contrat de votre choix.