Les versements déductibles sur un PER : plafond et déclaration aux impôts

Le PER (plan d’épargne retraite) est un placement long terme qui permet à la fois d’épargner pour la retraite, tout en défiscalisant une partie du capital versé. Quel est le plafond de versement déductible sur un PER ? Quand et comment déclarer ce montant aux impôts. Explications.

PER : qu’est-ce qu’un versement déductible ?

Versement déductible sur un PER : définition :

Lorsque vous versez de l’argent sur un PER, il vous sera demandé de choisir entre deux options fiscales :

- 👍 Le versement déductible, correspondant à une déduction sur vos revenus déclarés ;

- 👎 Le versement non déductible, qui ne vous ouvre droit à aucun avantage fiscal à l’entrée.

Ainsi, si vous le souhaitez, les versements que vous effectuez sur votre plan d’épargne retraite pourront être déduits de vos revenus et de ce fait, minorer le montant de l’impôt à payer.

Par exemple, si votre revenu imposable est de 35 000 € et que vous avez versé 3000 € sur votre PER l’année précédente, votre revenu net global sera de 32 000 €.

Faut-il toujours opter pour le versement déductible sur un PER ?

Contrairement aux idées reçues, la fiscalité du PER n’est pas aussi évidente qu’elle n’y paraît.

A ce titre, il n’est pas toujours idéal d’opter pour le versement déductible.

En effet, si vous êtes faiblement imposé (ou que vous ne payez pas d’impôt), nous vous recommandons de cocher la case « renoncer à la déductibilité fiscale » au moment où vous réalisez votre versement.

👉 Ainsi, ne pas profiter d’un bénéfice fiscal à l’entrée vous permettra de profiter d’une fiscalité de sortie plus avantageuse lorsque vous débloquerez votre PER.

Versement déductible sur un PER : combien peut-on verser ?

Quel est le montant de versement minimum et maximum sur un PER ?

Il n’existe aucune limite de versement sur un PER. Comme sur une assurance vie, libre à vous de verser autant d’argent que vous le souhaitez. 👍

A l’ouverture, le minium à verser sur un PER (ticket d’entrée) dépend de chaque contrat, en général, une centaine d’euros.

👉 Cependant, il existe un plafond de versement déductible.

En général, le plafond de versement du PER évoque le montant maximum autorisé de versement vous ouvrant droit à une déduction fiscale.

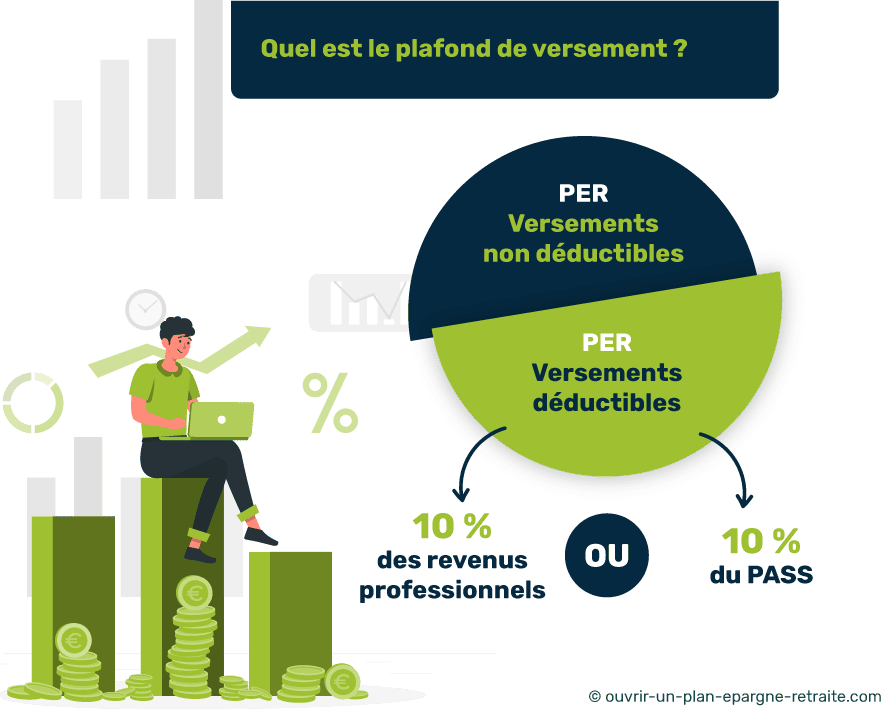

Quel est le plafond de versement sur un PER ?

Le plafond de versement sur un PER correspond au plus élevé des deux montants suivants :

- 10 % des revenus professionnels (32 419 € maximum) ;

- 10 % du PASS soit 4 114 € en 2023.

Le plafond de versement du PER est propre à chaque contribuable.

Mais si vous appartenez au même foyer fiscal et que votre conjoint n’utilise pas son plafond de versement, vous avez la possibilité de vous en servir (on parle de mutualisation du plafond d’un PER).

Exemple de calcul du plafond de versement sur un PER :

Prenons un exemple pour mieux comprendre 💬

Si votre revenu annuel est de 100 000 €

Vous pourrez déduire jusqu’à 10 000 € de versement de votre revenu imposable (100 000 € x 10 %).

Si votre revenu annuel est de 25 000 €

Vous pourrez déduire jusqu’à 4 114 €, puisque 10 % de 25 000 € étant inférieur à 10 % du PASS.

💡 Seul le plafond de déduction fiscale du PER compte pour limiter le pouvoir défiscalisant d’un PER. Notez que la déductibilité fiscale du PER n’entre pas dans le plafonnement des niches fiscales !

Comment augmenter son plafond de versement ?

Si vous n’avez pas utilisé votre plafond de déduction, celui-ci est reportable pendant 3 ans.

Le montant non utilisé des années précédentes apparaît sur l’avant-dernière page de votre avis d’imposition, à la rubrique « plafond non utilisé pour les revenus de… » (avec l’année et le montant du plafond non utilisé).

✅ Dans un premier temps, c’est le plafond de l’année en cours qui est utilisé, le plafond de l’année N-3, N-2, et enfin celui de l’année N-1.

A quel moment faut-il déclarer aux impôts un versement effectué sur un PER ?

📆 Les versements PER sont à déclarer sur la déclaration des revenus de l’année N+1.

📌 Si vous êtes coutumiers de défiscalisation via des versements sur PER, cette déduction sera intégrée à votre taux de prélèvement à la source. Elle sera mise à jour chaque année par l’administration fiscale entre mai et septembre.

📌 Si vous profitez pour la première fois de la déduction fiscale offerte par un PER, vous recevrez un remboursement durant l’été de l’année N+1 du versement correspondant à l’avantage fiscal offert par vos versements de l’année précédente.

Les années suivantes, votre nouveau taux tiendra compte des versements de l’année précédente. Il est donc recommandé de conserver plus ou moins le même rythme de versement. Cela vous évitera de subir une régularisation.

Versement PER : quelle case remplir dans sa déclaration d’impôt ?

Chaque année avant la déclaration fiscale, le gestionnaire de votre PER vous fait parvenir un récapitulatif des versements déductibles à déclarer.

👉 Les versements déductibles ne sont pas à déclarer immédiatement, mais lors de la déclaration d’impôt en mai de l’année N+1.

La case correspondante pour déclarer vos versements PER est la case 6NS nommée « cotisations versées sur les nouveaux plans d’épargne retraite, déductibles du revenu global ».

Quels PER vous permettent de déduire vos versements ?

Peut-on déclarer des versements déductibles sur un PERECO (PER entreprise ou collectif) :

✅ Seuls les versements volontaires d’un PER sont déductibles. Un versement volontaire est une somme d’argent versée à l’initiative du titulaire.

A l’inverse, les versements effectués par l’employeur (intéressement, participation, abondement…) sont versés sur le compartiment collectif ou obligatoire et ne permettent pas de bénéficier d’une déduction d’impôt. En revanche, cette entrée d’argent n’est pas fiscalisée !

👉 Mais cela ne veut pas dire qu’un PERECO ne vous permet pas de déduire vos versements volontaires. En effet, lorsque vous versez vous-même sur votre PERECO, ce montant est intégré au compartiment individuel, qui bénéficie de la déductibilité fiscale.

Tous les PER permettent-ils de défiscaliser ?

Pour conclure, tous les PER individuels permettent de défiscaliser les versements volontaires.

Mais attention, tous les PER ne se valent pas et ne conviennent pas à tous les profils d’épargnants. Pour vous aider à détecter en un coup d’œil le PER le plus adapté à votre situation, et celui qui répond le mieux à vos attentes (en termes de frais ou de performance par exemple) rendez-vous sur notre comparateur gratuit.