Quels sont les avantages et les inconvénients du PER ?

Le Plan d’Epargne Retraite (PER) permet la constitution d’une retraite complémentaire dans un cadre fiscal avantageux. Mais cette nouvelle version issue de la loi Pacte, offre bien d’autres avantages fiscaux et patrimoniaux. En outre, ce placement long terme présente aussi quelques limites qu’on ne peut que déplorer.

Tour d’horizon sur les avantages et les inconvénients du nouveau PER. 🚀

Les avantages fiscaux du PER

Le PER offre une déduction fiscale à l’entrée :

A ce jour, il existe une multitude de solutions de défiscalisation, souvent complexes et contraignantes.

Mais contrairement à d’autres dispositifs, le PER offre une déduction d’impôt non négligeable pour peu de contraintes.

✅ Chaque année, vous pouvez déduire vos versements PER de votre revenu global. Le montant à déduire est cependant plafonné à 10 % de vos revenus (ou 10 % du PASS si ce montant se révèle plus avantageux).

Vous profitez ainsi d’une économie fiscale à hauteur de votre Taux Marginal d’Imposition (TMI).

Par exemple, si vous vous situez dans une TMI à 30 % et que vous versez 5000 € sur votre PER vous économiserez 30 % de 5000 € soit 1500 € d’impôt.

Et plus votre TMI est élevé, plus le gain sera conséquent.

💡Bonne nouvelle !

La défiscalisation offerte par le PER ne rentre pas dans le plafonnement des niches fiscales 👍

Une réduction de fiscalité à la sortie :

Contrairement aux anciennes versions de l’épargne retraite, le PER de la loi Pacte vous laisse le choix sur le caractère déductible de vos versements.

Car si le fait d’économiser sur vos impôts aujourd’hui est un avantage non négligeable pour certains (TMI haute), il ne l’est pas si vous êtes faiblement imposé.❌

De ce fait, il vous sera demandé à chaque versement si vous souhaitez opter pour la déductibilité fiscale ou non.

👉 Si vous refusez la déductibilité d’impôt immédiate, vous bénéficierez de conditions fiscales avantageuses au moment de la sortie (en rente ou en capital).

Aucune fiscalité sur les plus-values durant la vie du contrat :

Hormis les enveloppes fiscales (assurance vie ou PEA) et livrets non fiscalisés, la plupart des placements subissent une fiscalité annuelle sur les intérêts du contrat.

✅ Ce n’est pas le cas du PER.

Sur un plan d’épargne retraite, les plus-values et intérêts ne sont pas fiscalisés avant son dénouement. Ainsi, les gains générés sont capitalisés et vous maximisez la rentabilité de votre contrat à long terme.

Les avantages patrimoniaux du PER

Un contrat plus flexible :

Le PER de la loi Pacte est née d’une volonté de simplifier l’accès à l’épargne retraite.

Le nouveau plan d’épargne retraite est donc plus flexible que par le passé à plusieurs niveaux :

1️⃣ Il bénéficie de conditions de sortie plus souples, notamment grâce à la possibilité de débloquer les fonds pour l’achat d’une résidence principale. Aussi, on apprécie la disponibilité du capital en cas de coups durs (surendettement, décès du conjoint, invalidité, fin de droit de chômage…).

2️⃣ Le PER devient un contrat uniformisé et étanche. Cet aspect simplifie donc la transférabilité du capital, grâce à un système de compartiment. Par exemple, il est désormais possible de transférer des fonds du compartiment individuel d’un PERECO vers un compartiment individuel d’un PERIN.

3️⃣ Plus d’obligation de versement annuel pour les travailleurs indépendants comme c’était le cas pour les contrats Madelin.

La constitution d’un revenu complémentaire pour la retraite :

C’est l’essence même du contrat d’épargne retraite. Avant d’être un produit défiscalisant, le PER permet de se constituer progressivement une rente post-professionnelle.

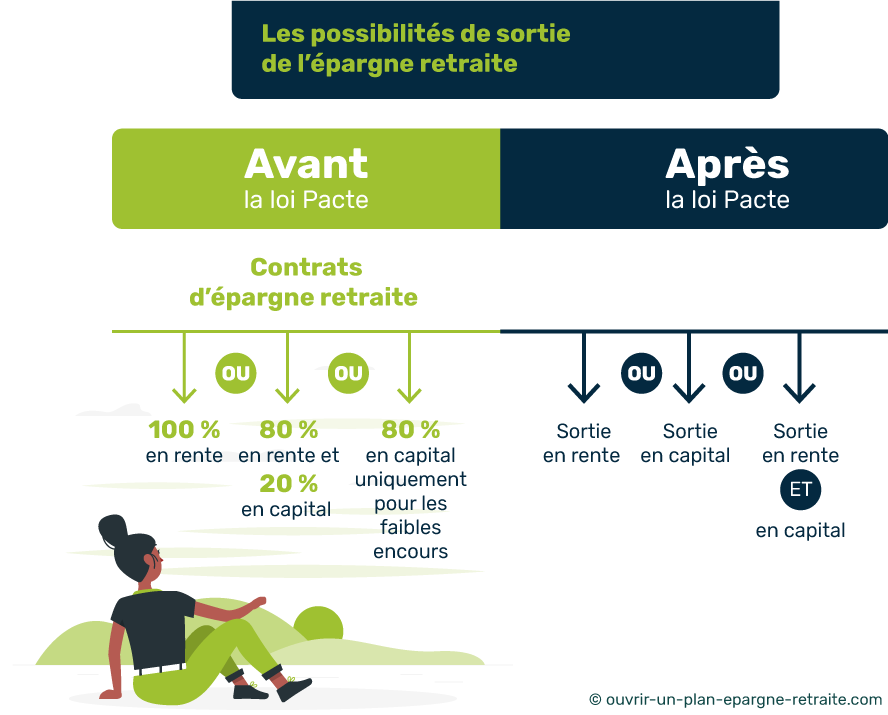

Sur un ancien contrat PERP ou Madelin, la sortie se faisait majoritairement en rente.

Lorsque celle-ci était envisageable, la sortie en capital était limitée à 20 % ou aux contrats de faibles encours (dans ce cas la rente mensuelle était souvent inférieure à 40 €).

✅ Le plan d’épargne retraite permet désormais un versement au choix :

- D’une rente ;

- D ‘un capital ;

- D’une partie en rente et une partie en capital.

Une épargne rentable et diversifiée :

Au-delà de son avantage fiscal et la possibilité de créer une rente pour la retraite, le PER est aussi un outil d’investissement optimal.

Il permet de faire fructifier un capital sur des supports diversifiés. Selon les contrats, vous pourrez investir dans des fonds immobiliers, des ETF, des OPCVM et parfois des titres vifs.

Selon vos besoins, vous devrez donc comparer les offres pour trouver le contrat le plus adapté à vos attentes.

Le plus souvent, vous aurez le choix entre :

- Garder la main 🖐 sur vos choix d’investissement (gestion libre) ;

- Confier la gestion du contrat à une société d’experts 🤝 (gestion pilotée dite « à horizon » ➡ à mesure que vous vous approchez du départ à la retraite, votre capital est investi sur des supports sécuritaires).

Une succession optimisée grâce au PER :

Comme l’assurance vie, le plan d’épargne retraite assurantiel vous permet de transmettre un capital aux bénéficiaires de votre choix en cas de succession.

Vous pouvez donc désigner des bénéficiaires en dehors de vos héritiers ou choisir les proportions selon lesquelles vous souhaitez transmettre votre patrimoine financier.

Enfin, le PER assurantiel offre aussi une réduction des frais de succession grâce aux abattements de l’assurance vie pour un décès survenu avant 70 ans.

Les inconvénients du PER

Malgré ses nombreux avantages, le plan d’épargne retraite rassemble également quelques inconvénients. 👇

La non-disponibilité des fonds :

En règle générale, les fonds du PER sont voués à être utilisés au moment de la retraite, et pas avant.

❌Sauf dans les cas de sortie anticipée prévus au contrat, le plan ne sera pas dénoué avant l’ouverture de vos droits à la retraite.

Ce placement ne peut donc pas se substituer à une épargne de précaution car un découvert ou un besoin de trésorerie ne sont pas des raisons valables pour débloquer un PER.

Report de fiscalité :

Alors que le PER offre une possibilité d’économiser sur ses impôts, beaucoup se questionnent sur le réel intérêt de la démarche. En effet, la fiscalité frappe de nouveau au moment de la retraite.

Bien que cet inconvénient doive être pris en compte, il reste minime puisque la fiscalité au moment de la retraite reste souvent inférieure au gain fiscal offert durant la vie active.

De plus, le fait de capitaliser progressivement son économie d’impôt reste quoi qu’il en soit avantageux. 👍

Tous les PER ne se valent pas :

La volonté d’uniformiser les contrats d’épargne retraite, instaurée par la loi Pacte est un succès. Toutefois, de grandes disparités persistent entre les différentes offres sur le marché.

👉D’un contrat à l’autre, les frais peuvent aller du simple au double. Il en est de même de la rentabilité des PER ou du choix des différents supports d’investissement.

De plus, les PER collectifs sont avantageux mais offrent souvent un choix d’investissement restreint. Pour pallier ces restrictions, beaucoup optent pour la souscription d’un PER individuel en complément du PER de leur entreprise.

Tableau récapitulatif : avantages et inconvénients du PER

| Avantages👍 |

Inconvénients👎 |

| › Possibilité de déduction fiscale

› Pas de fiscalité sur les gains durant la vie du contrat

› Ne rentre pas dans le plafonnement des niches fiscales

› Fiscalité avantageuse à la sortie en cas d’option pour les versements non déductibles

› Possibilité de sortie en cas de coups durs ou d’achat de la résidence principale

› Transférabilité simplifiée

› Aucune obligation de versement

› Sortie en rente, capital, ou les deux

› Placement rentable et diversifié

› Investissement dans des fonds immobiliers ou indiciels possibles

› Transmission d’un capital en cas de décès à des bénéficiaires désignés

› Abattement sur les frais de succession si décès avant 70 ans.

|

› Plafond de versements déductibles fixés à 10 % des revenus ou 10 % du PASS

› Fiscalité à la sortie

› Capital bloqué jusqu’à la retraite en dehors des cas de force majeure

› Tarification parfois peu avantageuse.

|