Ouvrir un PERP : définition et fonctionnement en 2026

Créé en 2003, le PERP (Plan d’Epargne Retraite Populaire) est un produit long terme qui permet aux épargnants de se constituer un complément de revenu pour la retraite. Il offre aussi la possibilité de défiscaliser les versements qui y sont affectés dans la limite d’un plafond fixé par l’administration fiscale.

Mais que devient le PERP en 2026 ? Comment fonctionne-t-il et faut-il le remplacer par un PER ? On vous explique 💬.

Qu’est-ce qu’un PERP (Plan d’Epargne Retraite Populaire) ?

Définition du plan d’épargne retraite populaire :

Le PERP est un produit d’épargne retraite individuel dont l’objectif est de fournir aux épargnants un revenu complémentaire pour la retraite. Il s’agit aussi d’un produit défiscalisant : chaque année, les versements effectués sur un PERP peuvent être déduits de vos impôts.

👉 Par nature, le PERP offre une rente supplémentaire au moment de la retraite (venant compléter le régime de base et complémentaire). Toutefois, nous verrons un peu plus bas qu’il existe d’autres options de versements.

Les différents types de PERP :

Il existe trois formes de plan d’épargne retraite populaire :

- Le PERP en unités de rente, qui s’exprime en points ;

- Le PERP de rente viagère différée, qui ouvre droit à une rente garantie au départ ;

- Le PERP multi-supports, qui comme une assurance vie, se compose d’un fonds euros et de supports en unités de compte.

Comment fonctionne un PERP ?

Versements sur un PERP : comment ça marche ?

L’alimentation régulière d’un PERP n’est pas obligatoire.

Après avoir versé un minimum de 15 € pour l’ouverture, la fréquence des versements reste libre et sans condition de montant.

✅ Vous pouvez également mettre en place des versements réguliers sur votre PERP, définis à des dates fixes.

Comment procéder au déblocage anticipé d’un PERP ?

Par nature, le PERP est bloqué jusqu’à ce que vous ayez atteint l’âge de la retraite.

Toutefois, il existe des cas de sortie anticipée :

- Décès du conjoint ;

- Invalidité ;

- Expiration des droits aux allocations chômage ;

- Liquidation judiciaire ;

- Surendettement ;

- Encours inférieur à 2000 €.

💡Bon à savoir :

Seuls les PERP de moins de 2000 € ayant été alimentés régulièrement depuis plus de 4 ans ou n’ayant reçu aucun versement depuis 4 ans peuvent être débloqués. De plus, votre revenu doit être inférieur au seuil de dégrèvement de la taxe d’habitation.

Contrairement au PER de la loi Pacte, la récupération du capital pour l’achat d’une résidence principale est impossible sur un PERP.

Le déblocage d’un PERP au moment de la retraite :

✅ En règle générale, la liquidation d’un PERP a lieu sous forme de rente viagère.

Cela signifie qu’à échéance, le capital de votre contrat devient la propriété de l’assureur, en échange de laquelle vous recevez une rente à vie.

Vous pouvez aussi opter pour une rente réversible afin que celle-ci continue d’être versée à un bénéficiaire après votre décès. Néanmoins, cette option réduit considérablement le montant de la rente (qui tient compte de l’âge du bénéficiaire). ⚠

La sortie en capital est rare sur un PERP, mais possible dans les deux cas suivants :

- Le capital ne dépasse pas 20 % de l’encours du PERP (les 80 % restants sont versés sous forme de rente) ;

- Le montant de la rente est inférieur à 100 € par mois.

Quelle est la fiscalité d’un PERP ?

La fiscalité d’un PERP concerne deux périodes distinctes du contrat :

- La fiscalité à l’entrée (au moment des versements) ;

- La fiscalité au moment de la sortie (au moment du déblocage).

La fiscalité du PERP à l’entrée : la déduction fiscale des versements :

Le principe de déduction fiscal sur un PERP est similaire à celui de la défiscalisation sur un PER.

Pour connaître le montant de l’impôt à déduire, vous devez rapporter le montant annuel de vos versements à votre TMI (Taux Marginal d’Imposition). Par exemple :

Si vous avez versé 7000 € sur votre PERP et que votre TMI est de 30 %, vous pourrez déduire 2100 € de vos impôts.

👉 Mais la déduction fiscale qu’offre le PERP se limite au plafond suivant :

- 10 % de vos revenus professionnels (32 419 € maximum) ;

- 10% du PASS soit 4 114 € pour 2026.

Le plafond de déduction est propre à chaque contribuable. Ainsi, si vous êtes mariés ou Pacsés, vous disposez chacun d’un plafond de déduction, qui peut aussi être mutualisé.

📌Exemple 1 :

- Votre salaire annuel est de 95 000 €

- Vous pourrez déduire de votre revenu imposable au maximum 9500 € (10% de votre revenu annuel net)

📌Exemple 2 :

- Votre salaire annuel est de 22 000 €

- Vous pourrez déduire de votre revenu imposable jusqu’à 4 114 € (car 10 % des revenus professionnels est inférieur à ce montant).

La fiscalité de sortie du PERP : combien paie-t-on d’impôt lors du déblocage ?

Lorsque vous percevez le capital de votre PERP au moment de la retraite, celui-ci sera fiscalisé selon le mode de sortie choisi 👇

| Sortie en rente |

Fiscalité des pensions et rentes |

| Sortie en rente (80 %) et en capital (20 %) |

Barème progressif de l’impôt sur le revenu (TMI) |

Sortie en capital

(Rente inférieure à 100 € / mois) |

Barème progressif de l’impôt sur le revenu (TMI) |

Comment ouvrir un PERP ?

Ouvrir un PERP en 2026 : est-ce possible ?

Il n’est plus possible d’ouvrir un PERP depuis le 1er octobre 2020. Néanmoins, si vous étiez déjà titulaire d’un plan d’épargne retraite populaire, vous pouvez le conserver.

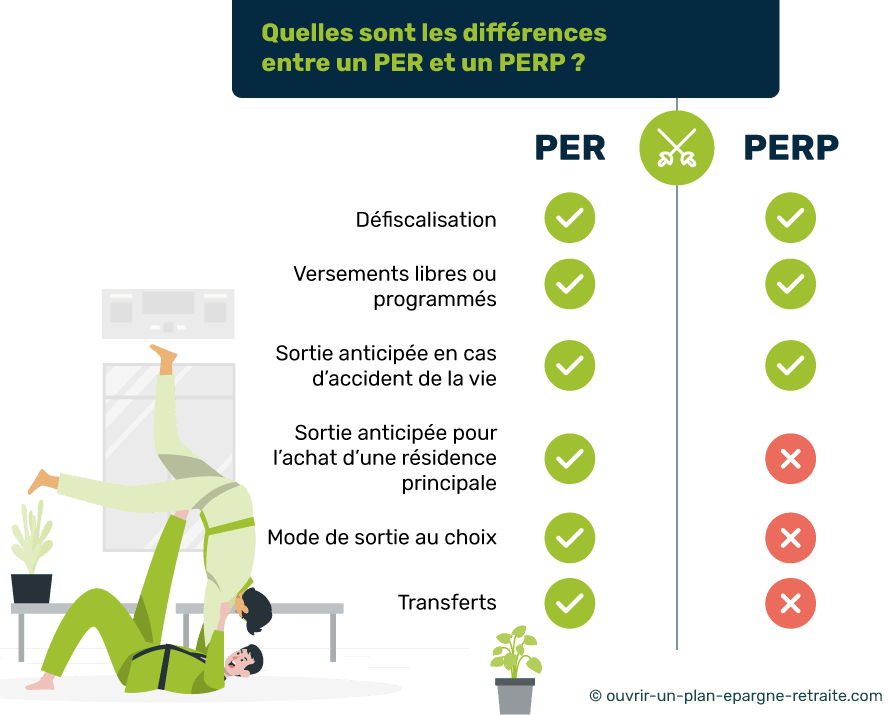

PERP et PER : quelles différences ?

Si vous êtes à la recherche d’un contrat d’épargne retraite, vous devrez désormais ouvrir un PER.

✅ Globalement, le PER possède les mêmes caractéristiques qu’un PERP avec moins d’inconvénients.

Le PER a le même pouvoir défiscalisant qu’un PERP. De plus, il permet d’opter pour les versements non déductibles, ce qui réduit sa fiscalité au moment de la retraite.

On compte trois différences notoires entre le PERP et le PER :

- La possibilité de sortie anticipée sur un PER pour l’achat d’une résidence principale ;

- Le PER permet une sortie à échéance sous forme de rente, de capital ou un mixte des deux options (contrairement au PERP dont la sortie se fait majoritairement sous forme de rente) ;

- Les conditions de transferts du PER sont plus souples et permettent de passer simplement d’un PER individuel à un PER collectif par exemple.

Comment choisir un PER ?

Il existe une multitude d’offres de plan d’épargne retraite sur le marché. Aussi, les performances et les tarifs vont du simple au double. Pour vous aider à sélectionner le PER le plus adapté, nous avons conçu un comparateur de PER gratuit qui vous permet de visualiser les meilleurs contrats en un coup d’œil.