Peut-on avoir plusieurs PER et pourquoi ?

Face aux différentes formes de PER ainsi que la multitude d’acteurs sur le marché de l’épargne retraite, la question de la double détention est souvent abordée. D’autant plus que certains contrats sont bien plus avantageux que d’autres.

Est-il possible d’avoir plusieurs PER ? Tour d’horizon sur ce qu’autorise la réglementation et ce qu’elle restreint au sujet de la multiple détention de PER.

Les différentes formes de plan d’épargne retraite

On distingue deux grandes familles de PER :

1️⃣ Les PER individuels : PER assurantiel ou PER compte titre. Ils sont ouverts librement à titre particulier ;

2️⃣ Les PER entreprise : PERECO (Plan d’Epargne Retraite Entreprise Collectif) et PERO (Plan d’Epargne Retraite Obligatoire). Ils sont souscrits par les salariés via leur employeur.

Chacun de ces PER dispose de 3 compartiments :

- Le compartiment individuel ;

- Le compartiment collectif ;

- Le compartiment obligatoire.

Les compartiments permettent de classer les versements selon leur provenance. Par exemple, sur un PER individuel, seul le compartiment individuel sera actif. Les deux autres compartiments existent, mais sont dits « passifs ». Ils seront donc comblés uniquement en cas de transfert en provenance d’un PER collectif.

Avoir plusieurs PER : dans quelles mesures est-ce possible ?

Peut-on avoir plusieurs PER ?

✅ Oui, il est possible d’avoir deux PER ou plus.

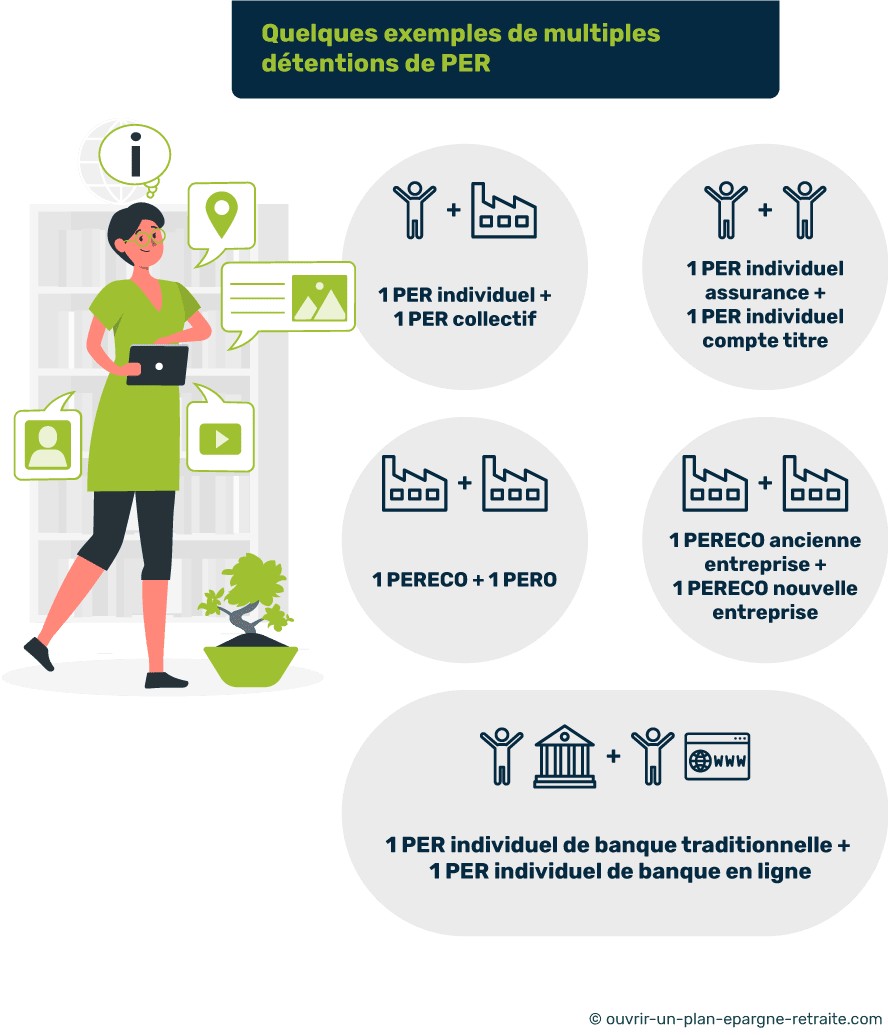

Vous pouvez cumuler toutes les familles de PER entres elles : PER individuels (assurance ou compte titres) et PER entreprise (PERECO ou PERO). Il est aussi possible d’avoir deux PER individuels, deux PER collectifs ou un PER individuel et un PER collectif.

Dans quels cas peut-on détenir plusieurs PER ?

Vous pouvez cumuler plusieurs PER dans les situations suivantes :

- Vous détenez un PER collectif auprès de votre entreprise et vous souscrivez un PER individuel ;

- Vous détenez un PER individuel assurantiel et souscrivez un PER individuel compte titre ;

- Vous détenez un PER collectif auprès de votre ancien employeur et un autre auprès de votre entreprise actuelle (aucune limite possible, à vous de gérer !) ;

- Vous êtes déjà titulaire d’un PER à titre individuel et devenez salarié d’une entreprise qui propose un PERO (PER obligatoire) ;

- Vous êtes titulaire d’un PER auprès de votre banque traditionnelle et souhaitez souscrire en ligne un PERIN aux conditions préférentielles.

🧐 Il s’agit de quelques exemples de cumul possible. Néanmoins il en existe d’autres, et ce, sans limite.

💡Les exigences règlementaires en matière de multiple détention de PER

S’il n’existe aucune limite de détention de PER, le plafond de déductibilité fiscale ne peut pas être cumulé. Il n’existe qu’un seul plafond de déduction commun à tous les versements individuels effectués.

Pourquoi ouvrir plusieurs PER ?

Pourquoi ouvrir plusieurs PER individuels ?

Sur le marché de l’épargne retraite, il existe une multitude de contrats et d’assureurs qui proposent tous des solutions différentes. En ce sens, tous les contrats ne se valent pas.

⚠En effet, si les conditions de fonctionnement sont toutes les mêmes (motifs de sortie anticipée, sortie en rente ou en capital, versements déductibles), les conditions d’investissement diffèrent en termes de :

- Frais ;

- Rentabilité ;

- Supports d’investissement ;

- Mode de gestion ;

- Options ;

- Accessibilité.

Vous pouvez donc ressentir le besoin d’ouvrir un PER supplémentaire pour combler les limites d’un contrat (l’absence d’ETF sur un contrat par exemple ou encore un fonds euros pas assez rentable).

Mais pour ce faire, vous devez impérativement comparer les contrats.

Pourquoi ouvrir un PER individuel en supplément d’un PER collectif ?

Lorsqu’un employeur met en place un PER collectif (PERE ou PERO) au nom du salarié, cela ne le dispense pas de souscrire également un contrat à titre individuel.

👉 Et contrairement aux idées reçues, vous pouvez tout à fait défiscaliser via le PER de votre entreprise grâce à vos versements individuels. Cependant, les versements effectués par votre employeur (participation, intéressement ou abondement par exemple) seront eux non déductibles. Ils bénéficieront néanmoins d’avantages fiscaux non négligeables puisqu’ils ne seront pas imposables.

Dans ce contexte, la volonté d’ouvrir un PER individuel en supplément d’un PER collectif ne peut être de l’ordre fiscal.

En réalité, on a souvent tendance à regretter d’un PER collectif le fait de ne pas pouvoir choisir son contrat. L’univers d’investissement accessible sur les plans d’épargne retraite ouverts au niveau de l’entreprise est en général assez restreint.

Par exemple 💬 vous pouvez avoir envie d’investir dans des secteurs bien précis puisque vous y accordez une certaine confiance (par exemple les nouvelles technologies, l’eau, le vieillissement de la population ou encore l’écologie).

💡Bon à savoir :

Vous pouvez choisir sur votre PERECO les supports d’investissement que propose l’assureur. Cependant, vous ne pouvez pas choisir votre contrat, sa facturation, ni les sociétés de gestion. Seul le dirigeant est maître de cette décision au moment de la souscription du contrat de groupe. Parfois, la convention collective ou des accords de branche imposent certaines conditions au contrat.

Pourquoi ouvrir un PER individuel si on dispose d’un PERP ?

Le nouveau PER est une version améliorée de l’ancien PERP ou du contrat Madelin.

👍 En ce sens, le transfert de votre PERP vers un PER ne peut que vous offrir des avantages.

Deux solutions s’offrent donc à vous si vous disposez d’un PERP :

- Le conserver et souscrire un nouveau PER ;

- Transférer le capital de votre PERP vers un nouveau contrat PER.

Si vous disposez d’un PERP, il est recommandé d’ouvrir un PER individuel pour les raisons suivantes :

🎉 Profiter de conditions de sortie plus souples :

Au moment de la retraite (en rente, en capital ou les deux). Sachez qu’à la base, le PERP est conditionné pour vous permettre d’obtenir une rente au moment de la retraite. De rares cas vous permettaient de sortir en capital avec un PERP si par exemple l’encours de votre contrat était trop faible ou une limitation à seulement 20% du capital.

🏡 Débloquer votre PER pour l’achat d’une résidence principale

Avant votre départ à la retraite.

💰 Bénéficier de PER aux frais avantageux

En moyenne la tarification du PER est plus intéressante que celle des anciens PERP.

😎 Opter pour des versements non déductibles

Ce qui vous permettra de bénéficier d’une fiscalité préférentielle au moment de la retraite.