Cotisations versées sur les nouveaux PER : 7 erreurs à ne pas faire

Les cotisations versées sur les nouveaux plans d’épargne retraite (PER) permettent de réduire le montant de l’impôt sur le revenu à payer. A ce sujet, il existe de nombreuses idées reçues.

Quels sont les pièges à éviter lorsqu’on souhaite défiscaliser via un PER ? Revenons sur 7 erreurs à ne pas faire pour optimiser sa déduction fiscale. 🚀

Confondre réduction et déduction dont bénéficient les cotisations des nouveaux PER

✅ En règle générale, 3 mécanismes de défiscalisation vous permettent de réduire le montant d’impôt sur le revenu à payer :

- Le crédit d’impôt, qui supprime une somme sur votre impôt et vous rembourse le surplus ;

- La réduction d’impôt, qui réduit une somme sur l’impôt à payer ;

- La déduction d’impôt, venant déduire une partie des revenus déclarés.

👉 Les cotisations versées sur les nouveaux PER offrent une déduction d’impôt, et non une réduction.

La différence est de taille puisque contrairement à ce que pensent certains épargnants, les cotisations versées ne sont pas à déduire directement sur l’impôt à payer.

La déduction d’impôt offerte par les cotisations versées sur un PER correspond respecte la formule suivante :

Déduction d’impôt = montant des cotisations PER x Taux Marginal d’Imposition (TMI).

Par exemple, si vous versez 5000 € de cotisations sur votre PER et que votre TMI est de 30 %, votre économie d’impôt s’élève à 1500 € (5000 x 30%).

Choisir la mauvaise option de déductibilité pour les cotisations versées sur un nouveau PER

Contrairement aux anciens dispositifs d’épargne retraite, les nouveaux PER vous permettent de choisir entre deux traitements fiscaux à l’entrée :

Le versement déductible :

Ouvre droit à une déduction d’impôt.

Le versement non déductible :

Offre aucun avantage fiscal à l’entrée.

Dans certains cas, il est préférable de ne pas opter pour la déductibilité fiscale.

En effet, si vous n’avez pas (ou très peu) d’impôt à déduire, n’oubliez pas de cocher la case « Renoncer à la déductibilité fiscale » au moment de la demande de versement.

⚠Si vous omettez de cocher cette case et que votre TMI est faible, vous ne défiscaliserez qu’une somme minime ou nulle et devrez payer des impôts au moment de la sortie.

A l’inverse, opter pour la non-déductibilité fiscale des cotisations PER à l’entrée vous permet de profiter d’une fiscalité de sortie allégée.

La déductibilité fiscale des cotisations de PER profite donc majoritairement aux foyers les plus imposés.

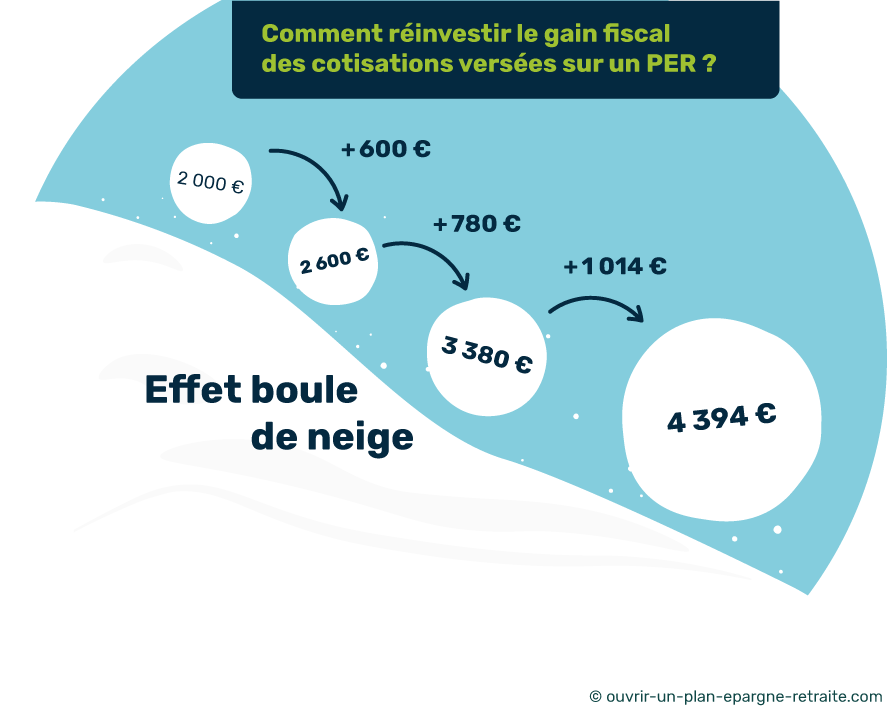

Oublier de réinvestir le gain fiscal des cotisations PER de l’année précédente

Lorsque vous entrez dans le processus de défiscalisation d’un plan d’épargne retraite, la meilleure astuce pour optimiser la rentabilité de votre contrat est de réinvestir vos précédentes économies fiscales.

💬 Prenons un exemple :

- Vous versez 2000 € de cotisation en année N sur votre PER ;

- Si vous êtes dans une tranche à 30 %, vous réalisez une économie d’impôt de 600 € en année N+1 ;

- L’année suivante, vous pouvez verser vos 2000 € habituels et les 600 € d’économie d’impôt réalisés l’année précédente ;

- Cette astuce vous permet de capitaliser davantage pour votre retraite et économiser plus sur vos impôts avec un effet « boule de neige ». 👌

Autrement dit, vous payez moins d’impôt et générez plus de gain sur le capital versé !

Croire que la défiscalisation des cotisations fait la valeur d’un PER

Bien que tous les PER aient le même pouvoir défiscalisant, il existe de grandes disparités entre les contrats. Ainsi, verser 10 000 € sur un PER vous fera toujours économiser le même montant d’impôt.

Cependant, il existe d’autres caractéristiques essentielles pour choisir un plan d’épargne retraite 👇 :

Les performances passées du fonds euros :

Bien que les performances passées ne préjugent pas des performances futures, cela reste un bon indicateur de la stratégie de redistribution d’un assureur.

Les frais du PER :

D’un contrat à l’autre, frais de versement, de gestion, ou d’arbitrage vont du simple au double.

Déclarer les cotisations versées sur les nouveaux PER au mauvais moment

Chaque année, vous recevez un document récapitulatif émis par le gestionnaire de votre PER. Celui-ci vous informe sur le montant des cotisations versées l’année précédente.

❌ Contrairement aux idées reçues, les cotisations ne sont pas à déclarer l’année du versement.

La somme des cotisations versées sur les nouveaux PER doit être déclarée en mai de l’année qui suit (case 6NS « cotisations versées sur les nouveaux plans d’épargne retraite »).

Verser moins de cotisations sans ajuster son taux de prélèvement à la source

Si vous êtes soumis au prélèvement à la source, le taux fixé par l’administration fiscale tient compte de votre déclaration d’impôt de l’année précédente.

Aussi, dans le cas où les cotisations versées sont moins élevées d’une année sur l’autre, il est recommandé de demander au fisc un ajustement de taux. Celui-ci ne doit pas tenir compte du montant de cotisations effectuées l’année précédente.

👉 Autrement, vous devrez probablement régulariser la somme manquante au mois de septembre de l’année suivante.

Oublier d’optimiser son plafond de déduction

Lorsque vous versez sur un plan d’épargne retraite, vous serez limité par un plafond de déductibilité fixé par l’administration fiscale.

Toutefois, il est possible d’augmenter cette limite de défiscalisation grâce aux solutions suivantes :

- Intégrer le plafond non utilisé pour les revenus des années précédentes (indiqué en page 3 de votre avis d’imposition) ;

- Mutualiser les plafonds de déduction de cotisations au niveau du couple. Si votre conjoint n’a pas profité de sa part déductible d’une année sur l’autre, vous pourrez en bénéficier.

Conclusion : 7 conseils pour optimiser la déduction fiscale d’un PER

- Bien anticiper le montant de la déduction fiscale pour connaître la somme d’impôt à déduire avant de verser sur un PER ;

- Opter pour la non-déductibilité des cotisations en cas de TMI basse ;

- Réinvestir son gain fiscal d’une année sur l’autre ;

- Comparer les PER avant de souscrire pour coupler rentabilité et défiscalisation ;

- Ne pas oublier de déclarer les cotisations versées sur un PER en année N+1 ;

- Ajuster son taux de prélèvement à la source en cas de cotisation moins élevée d’une année sur l’autre ;

- Maximiser son plafond de déduction en utilisant celui des années précédentes ou celui du conjoint.