Fiscalité du PERCO et du PERECO en 2026 : Tout savoir

Depuis la loi Pacte de 2019, le PERECO (Plan d’Epargne Retraite Entreprise Collectif) vient remplacer l’ancien PERCO (Plan d’Epargne Retraite Collectif). Même s’ils ont quelques similitudes de fonctionnement, certains éléments les différencient côté fiscal. Quelle est la fiscalité applicable sur un PERCO et un PERECO ? Que faut-il déclarer aux impôts et à quel moment ?

Tour d’horizon complet sur l’imposition des plans d’épargne retraite collectif, avant et après la loi Pacte.

💡 Note importante :

Depuis le 1er octobre 2020, le PERCO ne peut plus être proposé par les employeurs. Désormais, seul le nouveau PER entreprise (PERECO) peut être mis en place. Les PERCO existants peuvent néanmoins être conservés.

Versements volontaires sur PERCO et PERECO : quelle déduction fiscale possible ?

Les différents types de versements possibles sur un PER entreprise :

Plusieurs types de versements sont possibles sur un PERECO et un PERCO :

- Les fonds issus de l’intéressement ;

- Les fonds issus de la participation ;

- Le capital en provenance du transfert d’autres plans d’épargne salariale ;

- Les droits du CET (Compte Epargne Temps) ;

- L’abondement de l’employeur (plafonné à 3 fois le montant des versements volontaires des salariés ou 6 582 €) ;

- Les versements volontaires du salarié.

✅ Sur un PERCO, les versements volontaires du salarié sont limités à 25 % maximum de la rémunération annuelle brute.

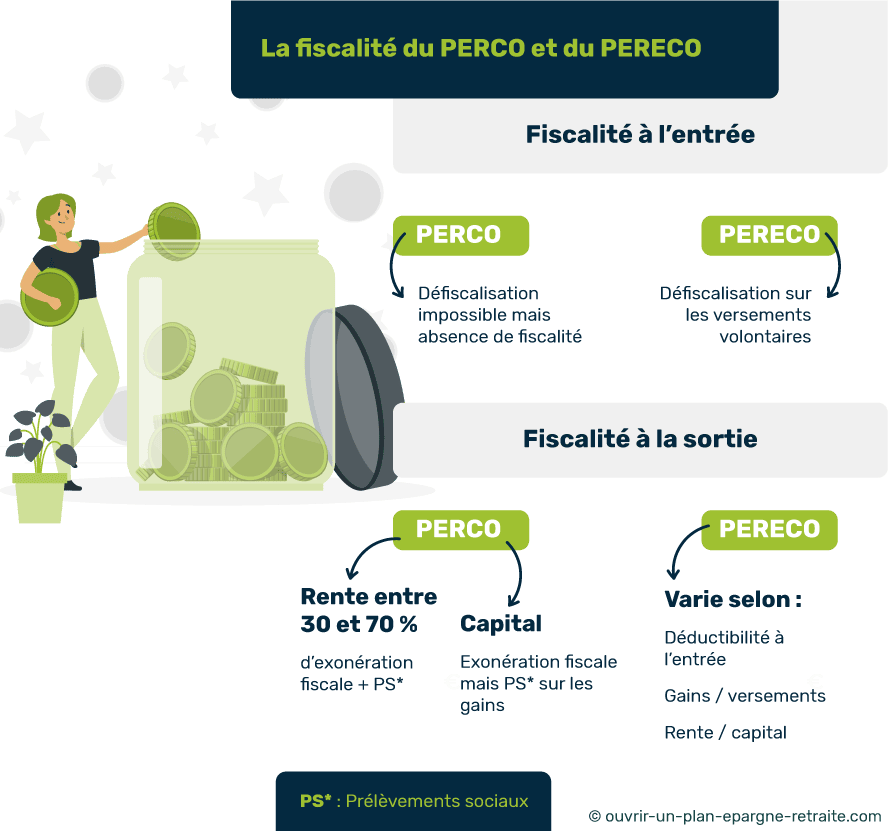

Défiscalisation sur un PERCO : les versements volontaires offrent-ils une déduction fiscale ?

Dans son ancienne version (avant la loi Pacte), le PERCO ne permet pas d’obtenir de déduction fiscale en cas de versement volontaire du salarié.

Mais contrairement au PERCO, le PERECO issu de la loi Pacte se compose de plusieurs compartiments actifs :

Le compartiment collectif :

Qui supporte les versements de l’employeur issu de l’intéressement, la participation, l’abondement, le CET…

Le compartiment individuel :

Qui supporte les versements volontaires effectués par le salarié sur ce contrat, ainsi que ceux reçus par transfert en provenance d’autres PER.

👉 Ainsi, sur un PERECO, seuls les versements volontaires réalisés par le salarié et intégrés au compartiment individuel offrent une déduction fiscale au titulaire. Les dépôts effectués par l’employeur ne bénéficient d’aucun pouvoir défiscalisant.

PERCO : quel impôt en cas d’abondement de l’employeur ?

L’abondement sur un PERCO correspond à un versement complémentaire de l’entreprise. Si le contrat du PERCO l’autorise, l’employeur peut effectuer un versement initial ainsi que des versements ponctuels sur le PERCO du salarié, sans dépasser 823 € par an.

Lorsque vous percevez l’abondement sur votre PERCO, celui-ci est exonéré d’impôt sur le revenu jusqu’à 6 582 €.

Combien peut-on déduire fiscalement grâce au PERECO ?

👌 La défiscalisation du PERECO est la même que celle du PER individuel.

En versant un capital sur votre PERECO vous pourrez déduire ces versements jusqu’au plafond de déduction fixé, soit le plus élevé de ces deux montants :

- 10 % de vos revenus professionnels (dans la limite de 32 419 €) ;

- 10% du PASS soit 4 114 € pour 2026.

📌 Le montant de l’impôt économisé grâce au PERECO dépend de votre TMI (Tranche Marginale d’Imposition). Plus vous vous situez dans une tranche élevée, plus la somme d’impôt économisée est importante.

Prenons un exemple :

- Vous versez volontairement 5000 € sur votre PERECO en année N ;

- Votre TMI est de 3O % ;

- Votre économie d’impôt s’élève à 5000 € x 30 % = 1500 €

PERCO et PERECO : comment déduire les versements des impôts ?

❌ Le PERCO ne permet pas de défiscaliser à l’entrée. Il n’y a donc pas de traitement fiscal lors du versement.

Sur un PERECO, l’assureur gestionnaire choisi par votre employeur vous fait parvenir chaque année un récapitulatif des versements déductibles que vous avez effectués. Ce document vous guide précisément pour réaliser votre déclaration d’impôt sur le revenu.

Les versements du PERECO réalisés en année N sont à déclarer lors de la déclaration fiscale en mai de l’année N+1 dans la case 6NS « cotisations versées sur les nouveaux plans d’épargne retraite, déductibles du revenu global ».

Quelle est la fiscalité de sortie pour un PERCO ?

La fiscalité du PERCO en cas de sortie en rente :

Une fois à la retraite, lorsque vous percevez les fonds de votre PERCO sous forme de rente, celle-ci est fiscalisée dans la catégorie des rentes viagères acquises à titre onéreux.

Ainsi, seule une partie de la rente du PERCO est fiscalisée. La partie exonérée varie entre 30 et 70 % selon l’âge du titulaire.

On vous explique plus en détail la fiscalité de sortie en rente au sein de notre article sur la fiscalité du PER.

Enfin, la partie fiscalisée est également soumise aux prélèvements sociaux de 17,2 %.

La fiscalité du PERCO en cas de sortie en capital :

En cas de sortie en capital, la part qui correspond aux versements volontaires du salarié est exonérée d’impôt sur le revenu et de prélèvements sociaux.

✅ La partie des gains (plus-value) est aussi exonérée d’impôt mais soumise aux prélèvements sociaux de 17,20 %.

💡Bon à savoir :

Si vous transférez votre PERCO vers un PER collectif, les taux de prélèvements sociaux pris en compte sont ceux en vigueur à la date du versement.

Quelle imposition de sortie pour un PERECO ?

La fiscalité du PERECO lors d’une sortie en rente :

Sur un PERECO, la fiscalité de sortie est un peu plus complexe que sur un PERCO. En effet, elle tient compte du traitement fiscal des versements à l’entrée (déductibilité ou non).

En cas de sortie en rente issue de versements non déductibles, la fiscalité de sortie est la même que sur le PERCO : fiscalisée au titre des rentes viagères à titre onéreux.

Mais si la rente provient de versements déductibles, elle sera fiscalisée dans la catégorie « pensions et rentes » après un abattement de 10 %.

La fiscalité du PERECO lors d’une sortie en capital :

En cas de sortie en capital sur un PERECO, vous devrez tenir compte de deux paramètres pour évaluer votre fiscalité :

- La déductibilité du versement à l’entrée

- La partie du retrait (gains ou versements)

La fiscalité du PERECO en cas de sortie en capital est donc la suivante :

Versements déductibles 👇

- Pour la partie des versements : intégration au barème de l’impôt selon votre Tranche Marginale d’Imposition

- Pour les gains perçus : PFU de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux)

Versements non déductibles 👇

- Pour la partie des versements : exonération d’impôt et de prélèvements sociaux

- Pour les gains perçus : PFU de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux)

Est-il préférable de défiscaliser sur un PERECO ou sur un PERIN ?

A partir du moment où il s’agit de versements volontaires, tous les PERECO permettent de défiscaliser. Cependant, le côté négatif du PERECO est que vous ne pouvez pas choisir votre contrat, ni l’assureur. C’est à l’employeur que revient cette tâche.

Si les frais sont quelques fois plus avantageux qu’un PER individuel car certains sont pris en charge par l’entreprise, l’univers d’investissement est souvent réduit. 👎

La plupart du temps, il est donc recommandé d’ouvrir un PER individuel en complément du PER collectif afin de pouvoir choisir la panoplie de support et les options qui vous conviennent. Pour vous aider à sélectionner les meilleurs PER du marché, rendez-vous sur notre comparateur gratuit.