La fiscalité du PER

Lorsqu’on évoque la fiscalité du plan d’épargne retraite (PER), on pense à la fois à son potentiel de défiscalisation, mais aussi à l’impôt qu’il va falloir payer au moment du déblocage. Combien le PER vous fait-il économiser d’impôt ? Quand doit-on s’acquitter d’une fiscalité sur un plan d’épargne retraite ?

Toutes les réponses à vos questions concernant l’imposition du PER, c’est juste ici 👇

Comment fonctionne la fiscalité du nouveau PER ?

Quand paye-t-on des impôts sur un PER ?

En règle générale, le PER n’est pas fiscalisé durant la phase d’épargne. Autrement dit, vous ne paierez pas d’impôt avant d’avoir récupéré le capital de votre contrat.

Vous ne paierez des impôts sur votre PER que durant ces 3 périodes :

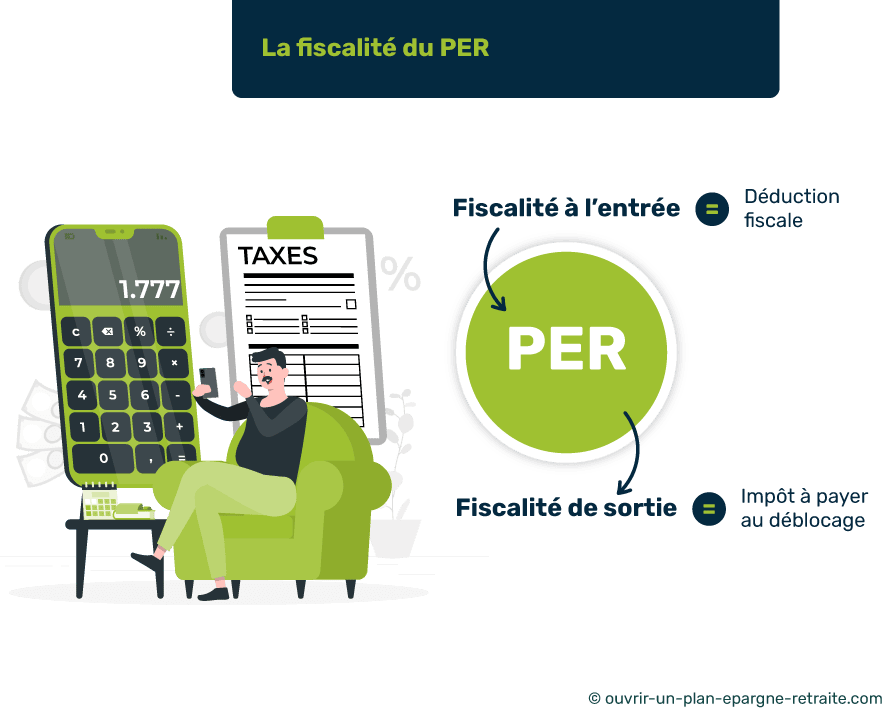

On dit qu’il existe deux formes de fiscalité sur un PER :

✅ La fiscalité à l’entrée (lors du versement) ;

✅ La fiscalité de sortie (lors du déblocage).

La fiscalité du PER à l’entrée : une déduction d’impôt avantageuse :

Le PER est un outil de défiscalisation avantageux pour réduire ses impôts. Il vous offre la possibilité de déduire vos versements de votre revenu imposable.

✅ Cette déduction fiscale s’applique dans la limite d’un plafond de déduction qui dépend de la situation de chacun (10 % de vos revenus professionnels ou 10 % du PASS).

Et bonne nouvelle ! La déduction fiscale du PER n’entre pas dans le plafonnement des niches fiscales 👍

💡Bon à savoir :

Si vous n’utilisez pas votre plafond de déduction sur une année, celui-ci peut être reporté pendant 3 ans. Vous pouvez consulter votre plafond disponible sur l’avant-dernière page de votre avis d’imposition.

Le fonctionnement du PER est le même pour tous les contrats (fiscalité, déblocage, sortie…), néanmoins, ils ne sont pas tous égaux en termes de frais, de rentabilité ou de caractéristiques. C’est pour cela qu’il est essentiel de comparer les offres avant de souscrire.

Fiscalité du PER : exemple d’un cas de déduction d’impôt :

📌 Si votre revenu annuel est de 100 000 €, vous pourrez déduire jusqu’à 10 000 € d’impôt par an.

Selon votre quotient familial, si vous vous situez dans une TMI à 30 % et versez 10 000 € sur un PER, vous déduirez 3000 € de votre impôt sur le revenu l’année suivante (10 000 x30 %).

Quelle est l’imposition en cas de rachat anticipé (fiscalité de sortie avant la retraite) ?

Les cas de sortie anticipée d’un PER :

Normalement, le PER doit être conservé jusqu’à la retraite.

Mais dans certaines situations, les fonds peuvent être récupérés avant sa liquidation :

👉 En cas d’accident de la vie (décès du conjoint, invalidité, surendettement, fin de droit de chômage, liquidation judiciaire…) ;

👉 Lors de l’achat de la résidence principale.

Rendez-vous sur notre article « Déblocage d’un Plan d’épargne Retraite » pour obtenir un modèle de lettre de sortie anticipée.

La fiscalité du PER en cas de rachat anticipé :

En cas de rachat anticipé, la fiscalité du PER varie selon plusieurs critères :

- Le motif du déblocage (accident de la vie ou acquisition de la résidence principale) ;

- La partie du retrait (versement ou gain) ;

- La déductibilité fiscale dont vous avez profité à l’entrée.

Tableau de la fiscalité du PER en cas d’achat de la résidence principale :

| |

Versement |

Gains

(Intérêts et plus-value) |

| Versement déductible |

Intégration à l’impôt sur le revenu et exonération de prélèvement sociaux |

PFU de 30 % (12,8 % au titre de l’impôt et 17,2 % pour les prélèvements sociaux) |

| Versement non déductible |

Exonération d’impôt et de prélèvements sociaux |

PFU de 30 % (12,8 % au titre de l’impôt et 17,2 % pour les prélèvements sociaux) |

La fiscalité du PER est plus clémente lorsqu’il s’agit d’un accident de la vie (tous motifs hormis l’achat de la résidence principale). 👇

Tableau de la fiscalité du PER en cas d’accident de la vie :

| |

Versement |

Gains |

| Versement déductible et non déductible |

Exonération d’impôt et de prélèvements sociaux |

Exonération d’impôt et prélèvements sociaux à 17,2 % |

La fiscalité du PER en cas de sortie (au moment de la retraite) :

Lors de la liquidation d’un PER au moment de la retraite, trois possibilités de sortie s’offrent à vous :

1️⃣ La sortie en rente viagère ;

2️⃣ La sortie en capital ;

3️⃣ Une partie en rente et une partie en capital (possible depuis la loi Pacte de 2019).

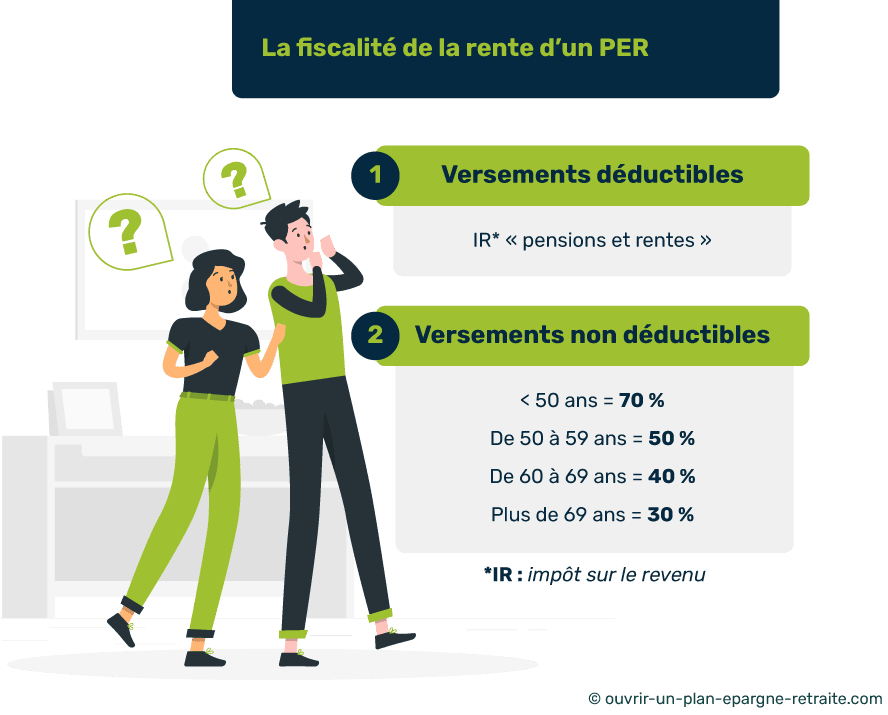

La fiscalité du PER lors d’une sortie en rente :

Si vous optez pour une sortie en rente, l’impôt à payer dépend de la fiscalité que vous avez choisie à l’entrée (versement déductible ou non).

- La partie des versements déductibles d’une rente est fiscalisée dans la catégorie « pensions et rentes » après un abattement de 10 %.

- La partie des versements non déductibles d’une rente est fiscalisée dans la catégorie des rentes viagères à titre onéreux 👇

Seule une portion de la rente est fiscalisée, en fonction de l’âge du rentier (ou du bénéficiaire en cas de rente réversible) à la date du premier versement de la rente.

Tableau de la fiscalité du PER en cas de rente (versements non déductibles) :

| Part de la rente fiscalisée |

Age du rentier |

| 70% |

Moins de 50 ans |

| 50% |

De 50 à 59 ans |

| 40% |

De 60 à 69 ans |

| 30% |

Plus de 69 ans |

✅ Le reste de la rente est fiscalisé dans la catégorie des pensions et rentes.

La fiscalité du PER en cas de sortie en capital :

Une fois à la retraite, vous pouvez également opter pour la sortie en capital de manière totale ou partielle.

Dans ce cas, si vous avez profité d’une déduction fiscale à l’entrée, vous serez fiscalisé de la manière suivante :

👉 A hauteur de votre Tranche Marginale d’Imposition de retraité (souvent moins élevée que durant la vie active) pour la partie des versements ;

👉 A hauteur de 30 % pour la partie des gains.

Et si vous n’avez pas reçu d’avantage fiscal au moment du versement, vous serez exonéré d’impôts et de prélèvements sociaux pour la partie des versements. Seuls les gains du contrat (intérêts et plus-value) seront fiscalisés à hauteur de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux).