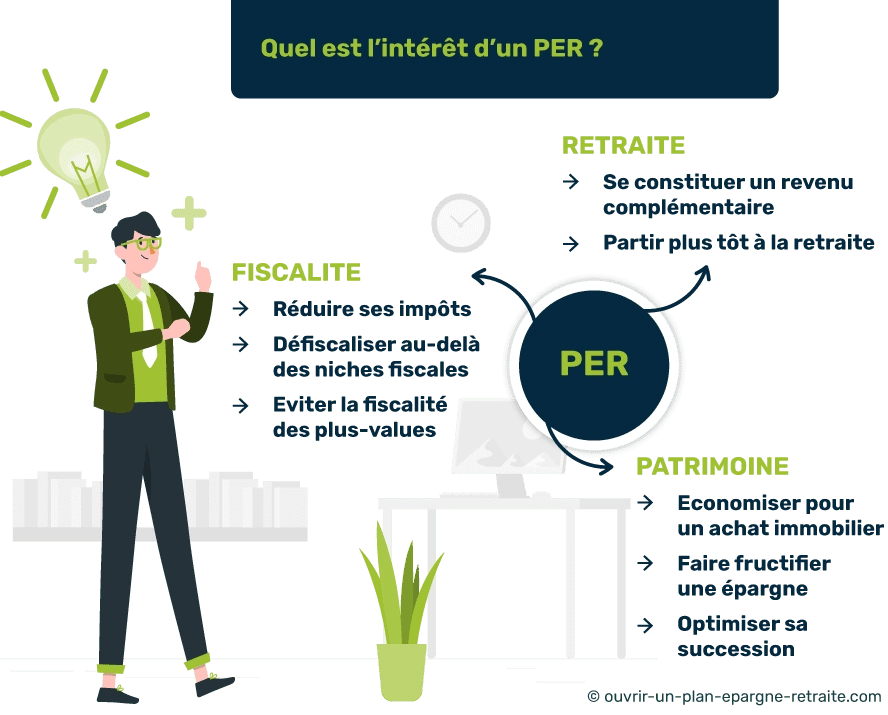

Quel est l’intérêt d’un PER (Plan Epargne Retraite) ?

Le Plan d’Epargne Retraite est un contrat d’épargne long terme multifonctions. Bien que son intérêt premier consiste à produire un complément de revenu pour la retraite, il présente bien d’autres utilités.

👉 Retraite, achat immobilier, épargne, succession : revenons sur l’intérêt et les avantages qu’offre un PER.

- Préparer votre retraite

- Payer moins d’impôts

- Une épargne utile et rentable

L’intérêt majeur du PER : préparer votre retraite

Se constituer un revenu complémentaire pour la retraite :

Créé en 2019, le PER vise à simplifier et améliorer l’épargne retraite.

Auparavant, le PERP (Plan d’Epargne Retraite Populaire) ou encore le contrat Madelin (pour les indépendants) offraient déjà la possibilité de se constituer un revenu complémentaire pour la retraite.

❌ Mais ces contrats étaient perfectibles.

✅ Le PER corrige donc les inconvénients de ses prédécesseurs.

Désormais, une fois à la retraite, vous pouvez récupérer votre argent sous la forme qui vous convient le mieux :

- Une rente ;

- Un capital ;

- Une partie en rente et une partie en capital.

Contrairement au PER, les anciens dispositifs étaient en majorité programmés pour un déblocage en rente.

💡Rappel :

- Le versement sous forme de rente signifie que vous percevez un revenu fixe et régulier au moment de la retraite (tous les mois par exemple) ;

- Le versement sous forme de capital fait simplement référence au retrait de votre argent.

Le PER permet de partir plus tôt à la retraite :

Notre système de retraite par répartition offre à ceux qui cotisent une pension de base et une pension complémentaire. Mais toutes deux sont activables à partir de l’âge de départ à la retraite.

Aussi, pour toucher votre retraite de base au taux plein (le montant maximum), vous devez avoir validé un certain nombre de trimestres.

Dans le cas contraire, il vous faudra travailler plus longtemps pour percevoir votre retraite ou subir une décote à vie.

Par conséquent, la rente de votre PER vous permettra de partir plus tôt à la retraite (du moins à partir de l’âge légal) sans subir de pénalité. 👍

L’intérêt fiscal d’un PER : payer moins d’impôts

Bénéficiez d’une déduction fiscale :

En plus de vous aider à préparer votre retraite, le PER est aussi un excellent dispositif de défiscalisation.

🖐 C’est d’ailleurs un des plus simple à mettre en place.

Chaque année, vous pouvez déduire l’argent que vous versez sur votre PER de vos revenus imposables. En d’autres termes, ce que vous épargnez pour votre retraite vous fait économiser sur vos impôts. 👍

Et la réduction est plutôt appréciable puisque celle-ci dépend de votre Taux Marginal d’Imposition (TMI).

Par exemple, si votre TMI s’élève à 45 % et que vous versez 5000 € sur votre PER, vous économiserez 2250 € (5000 € x 45 %).

Réduisez vos impôts au-delà du plafond des niches fiscales !

La plupart des outils de défiscalisation sont soumis à un seuil de réduction fiscal appelé « plafonnement des niches fiscales ».

👉 Celui-ci s’élève à 10 000 € en 2026.

Mais le PER n’en fait pas partie puisqu’il possède son propre plafond de déduction (10% de vos revenus d’activité professionnelle).

Alors si vous avez optimisé toutes les réductions fiscales qui vous sont permises, verser sur un PER vous permettra de défiscaliser davantage.

Pas d’impôts réguliers sur les plus-values :

Placer votre argent sur un livret non règlementé implique le paiement d’impôts annuel sur les intérêts.

✅ Le PER lui, vous permet d’épargner sans que les impôts viennent piocher sur vos gains.

Les plus-values et les intérêts de votre PER ne seront fiscalisés qu’au moment de son dénouement (lors de la récupération du capital ou de la rente).

Un avantage qui favorise le développement de votre épargne à long terme.

L’intérêt patrimonial du PER : une épargne utile et rentable

Economiser pour l’achat d’une résidence principale :

L’option n’existait pas sur les anciennes versions de l’épargne retraite, mais le nouveau PER le permet.

En temps normal, un contrat d’épargne retraite reste bloqué avant son échéance, sauf en cas de force majeure (décès du conjoint, invalidité, surendettement, fin de droits de chômage…).

✅ Cependant, le PER de la loi Pacte présente un tout nouvel intérêt : il devient possible d’épargner pour l’achat de votre résidence principale.

Ainsi, même sans atteindre l’âge de la retraite, vous pourrez débloquer votre contrat à cette occasion.

Faire fructifier de l’argent à long terme :

On en parle peu, mais le PER est aussi un outil d’investissement très efficace pour faire fructifier et diversifier un capital.

Alors si vous êtes un adepte de l’assurance vie, vous serez certainement conquis par le fonctionnement du PER. Voir notre article PER ou assurance vie ? Différences et points communs.

Le Plan d’Epargne Retraite se compose de deux parties :

1️⃣ Le fonds euros pour un capital garanti ;

2️⃣ Les unités de compte pour profiter du dynamisme des marchés financiers.

Aussi, tous les contrats ne se valent pas.

Certains vous ouvriront accès à de nombreux supports d’investissement (ETF, OPCVM, SCPI, titres vifs…) à des coûts très différents.

Pour trouver le meilleur PER, il est recommandé de comparer les offres. Rendez-vous sur notre comparateur gratuit pour découvrir une sélection des meilleurs contrats du marché.

💡Bon à savoir :

La plupart des PER vous propose un mode de gestion pilotée. Bien souvent, la « gestion à horizon » reste le mode activé par défaut sur un PER. Cette forme de gestion déléguée sécurise progressivement votre épargne vers le fonds euros à l’approche de la retraite. Mais rien d’obligatoire : si vous préférez garder la main, la gestion libre sera plus adaptée.

Préparez votre succession grâce au PER :

Le PER possède aussi un intérêt patrimonial caché : il vous permet d’optimiser votre succession.

Alors que cet aspect est normalement réservé à l’assurance vie, le plan d’épargne retraite vous offre un double avantage :

- Désigner un ou plusieurs bénéficiaires qui percevront votre capital en cas de décès ;

- Réduire les frais de succession grâce aux abattements.

C’est en quelques sortes un système de transmission parallèle. Autrement dit, une rare occasion pour transmettre de l’argent à moindre frais, à un proche qui n’est pas votre héritier direct.

⚠ Mais attention, l’avantage en cas de succession ne fonctionne uniquement sur les PER de type « assurantiel » et non sur les PER « compte-titre » ou PER « bancaire ».