Fiscalité du PER en cas de décès : que se passe-t-il lors d’une succession ?

En cas de décès du titulaire, la fiscalité du PER varie selon le type de plan d’épargne retraite souscrit. Côté succession, le PER assurantiel se révèle plus avantageux que le PER compte titre.

Quelle est la fiscalité du PER en cas de décès ? Qui paye l’impôt lors d’une succession et à combien s’élève-t-il ? Explications. 💬

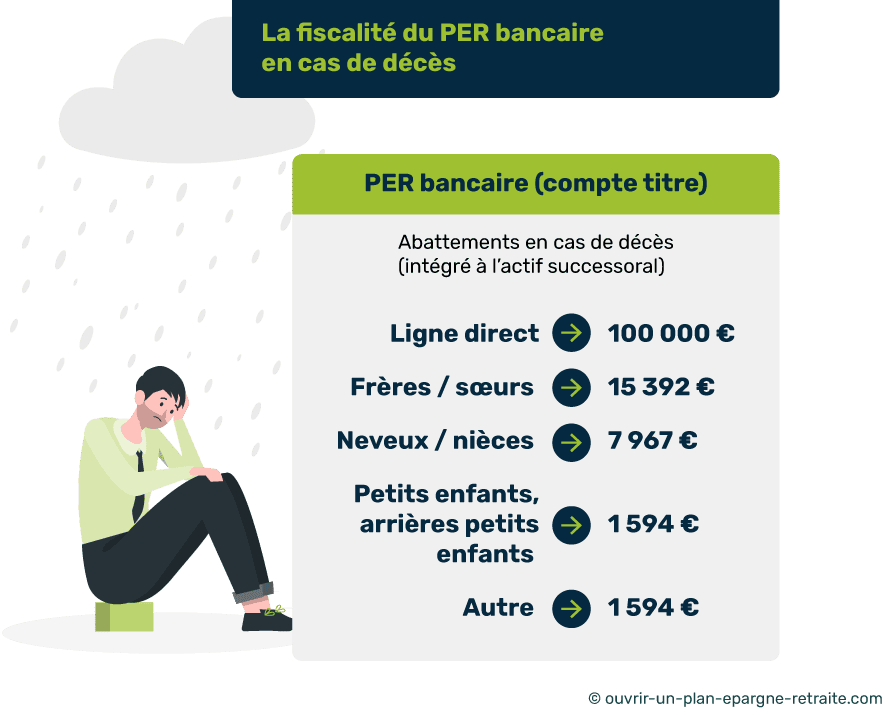

Quelle est la fiscalité d’un PER compte titre (PER bancaire) en cas de décès ?

✅ Le PER compte titre offre un large choix d’unités de compte : son univers d’investissement est souvent plus intéressant qu’un PER assurantiel et il ne contient pas de fonds euros.

❌ Cependant, la fiscalité d’un PER compte titre est souvent moins avantageuse que celle d’un PER assurance.

En cas de décès du titulaire, le capital épargné sur un plan d’épargne retraite ne fait l’objet d’aucun avantage fiscal : il entre directement dans l’actif successoral, au même titre que les autres placements.

La taxation d’un PER compte titre est donc soumise aux règles classiques de la transmission après avoir profité des abattements règlementaires suivants 👇

💡Bon à savoir :

En cas de succession, le conjoint (marié ou pacsé) est toujours exonéré de droits de succession. Cette règle est donc également valable pour un PER compte titre.

Quelle est la fiscalité d’un PER assurantiel (PER assurance) en cas de décès avant la retraite ?

Fiscalité du PER en cas de décès : les règles à connaître :

En cas de succession, le PER assurantiel a des caractéristiques similaires à l’assurance vie.

Contrairement au PER compte titre, sur un PER assurantiel vous pouvez :

👉 Désigner des bénéficiaires, autres que vos héritiers ;

👉 Profiter des abattements de l’assurance vie sur les frais de succession.

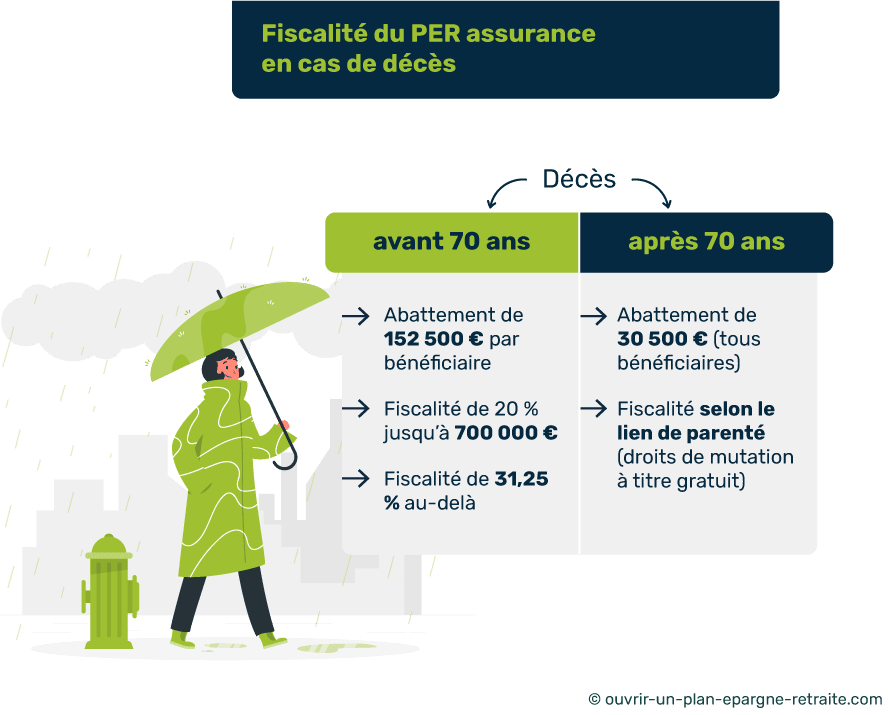

Mais contrairement à l’assurance vie, l’âge retenu sur un PER est celui du titulaire au moment du décès, et non l’âge au moment du versement.

1️⃣ Si le titulaire décède avant 70 ans :

Pour un décès avant 70 ans, chaque bénéficiaire désigné profite d’un abattement de 152 500 €.

Au-delà de cette somme, les fonds sont taxés à hauteur de 20 % jusqu’à 152 500 € puis 31,25 % jusqu’à 700 000 €

2️⃣ Si le titulaire décès après 70 ans :

En cas de décès après 70 ans, le capital du PER bénéficie d’un abattement sur les frais de succession à hauteur de 30 500 €. Ce forfait s’applique à tous les bénéficiaires, ainsi que tous les PER souscrits au nom d’un même titulaire.

On récapitule 👇

PER et succession : que se passe-t-il si le PER a été liquidé en rente ?

Qu’est-ce que la rente réversible sur un PER ?

Au moment du départ à la retraite, vous pouvez liquider votre PER selon différentes formes :

- En rente ;

- En capital ;

- Une partie en rente et une partie en capital.

👉 Si vous optez pour une sortie en rente, vous aurez le choix entre :

- Une rente réversible ;

- Une rente simple.

La rente réversible permet que le complément de revenu continue d’être versé à un bénéficiaire après le décès du titulaire.

Le caractère réversible diminue le montant de la rente d’un PER :

La réversion peut être totale (100 %) ou partielle, selon un pourcentage défini au moment de la liquidation.

Mais opter pour la rente réversible diminue le montant de la rente versée car celui-ci tient également compte de l’âge du bénéficiaire (réversataire).

Enfin, notez que la rente réversible versée au profit du conjoint ou d’un héritier en ligne direct (parents ou enfants) est exonérée de droits de succession. 👌

💡Bon à savoir :

La fiscalité du PER est toujours la même, quel que soit le contrat souscrit. Néanmoins, tous les contrats ne supportent pas les mêmes frais et ne sont pas tous aussi performants. Pour optimiser la rentabilité de votre PER et choisir le meilleur contrat, rendez-vous sur notre comparateur simple et gratuit.

Pourquoi le PER est-il un outil de transmission avantageux ?

Conserver un PER jusqu’à la succession pour payer moins d’impôt :

Les avantages et les inconvénients d’un PER sont nombreux. Parmi eux, le plan d’épargne retraite se révèle être un outil de succession optimal.

En effet, lorsque le capital est placé sur un PER et que celui-ci n’a pas encore été liquidé, il permet d’annuler la fiscalité de sortie.

🧐 Car si le PER est un outil de défiscalisation intéressant à l’entrée, il subit une nouvelle fiscalité au moment de la sortie.

Alors selon l’âge du titulaire au moment du décès, conserver un capital sur un plan d’épargne retraite est une véritable stratégie patrimoniale permettant de transmettre un capital à moindre fiscalité.

Fiscalité du PER en cas de décès : exemple chiffré :

Prenons un exemple pour mieux illustrer cette théorie.

- Monsieur Jacques décède à l’âge de 78 ans

- Au cours de sa vie, il a versé 50 000 € sur son PER qui lui ont fait économiser 15 000 € d’impôt

- 📌 S’il avait liquidé son PER sous forme de rente non réversible, le bénéficiaire du PER de monsieur Jacques n’aurait rien perçu

- 📌 S’il avait liquidé son PER sous forme de rente réversible, le bénéficiaire du PER de monsieur Jacques aurait perçu la totalité ou une partie de sa rente, à vie (avec un montant moindre à cause du caractère réversible)

- 📌 Si monsieur Jacques liquide son PER sous forme de capital, il devra malheureusement s’acquitter de la fiscalité de sortie obligatoire (selon sa TMI de retraité) soit plus ou moins 10 000 €

- ✅ Mais si monsieur Jacques conserve les fonds de son PER jusqu’à son décès, cela lui permet de contourner la fiscalité de sortie ET de profiter d’un abattement de 30 500 € sur les droits de succession.

💡 Qui paye les droits de succession en cas de décès ?

Après un décès, c’est le ou les bénéficiaires du PER qui doivent s’acquitter des droits de succession.