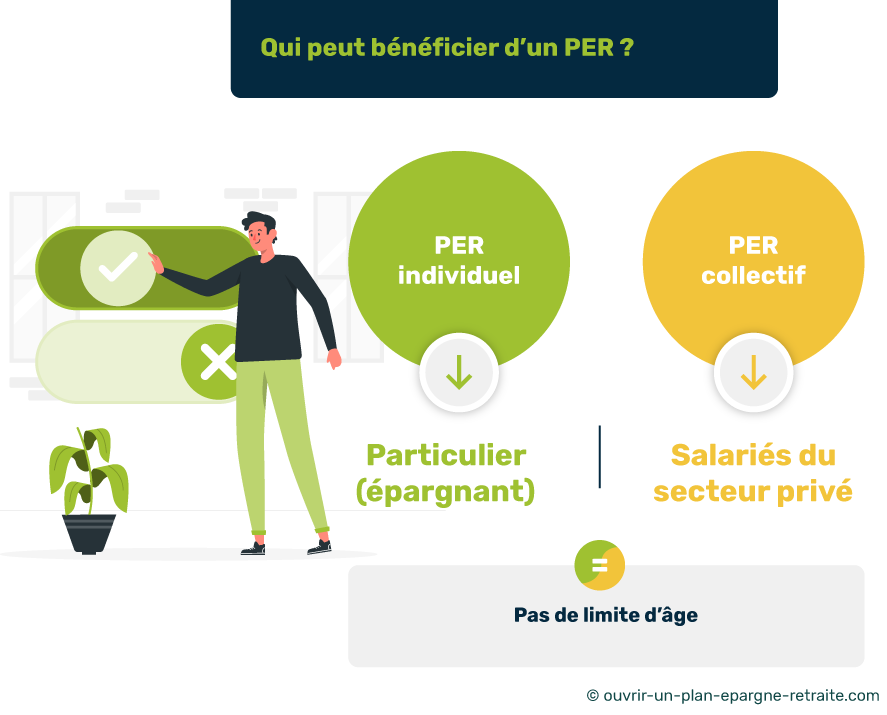

Qui peut bénéficier du PER ?

En règle générale le Plan d’Epargne Retraite (PER) est ouvert à tous. Néanmoins, certaines périodes ou situations sont plus favorables pour profiter des avantages du contrat.

Qui peut bénéficier d’un PER individuel et d’un PER collectif ? Qui peut défiscaliser ? Quel est l’âge idéal pour bénéficier d’un PER ? Explications

Qui peut bénéficier d’un PER individuel ?

Qu’est-ce qu’un PER individuel (PERIN) ?

👉Le PERIN créé par la loi PACTE de 2019 remplace l’ancien PERP (plan d’épargne retraite populaire) et le contrat Madelin (des travailleurs indépendants).

Ce produit d’épargne long terme vous permet de préparer votre retraite, tout en défiscalisant les versements que vous y réalisez.

Vous pouvez souscrire un PER à titre individuel auprès d’une banque (traditionnelle ou en ligne), mais aussi auprès d’un courtier ou d’un assureur. Rendez-vous sur notre simulateur pour trouver les meilleures offres.

💡A noter :

On distingue deux types de PER individuels : le PER compte titre et le PER assurantiel.

Qui peut ouvrir un PER individuel ?

✅ En règle générale, tout le monde peut ouvrir un Plan d’Epargne Retraite individuel. Même un retraité ou un mineur.

Dans certains cas, les assureurs imposent des limites d’âge pour adhérer à un PER. Mais ce n’est pas valable pour la plupart des contrats (par exemple, vous ne pourrez pas adhérer à certains PER avant 18 ans ou après 75 ans).

Puis-je cumuler plusieurs PER individuels ?

La loi PACTE n’émet pas de restriction sur le nombre de plan d’épargne retraite à détenir : vous pouvez donc bénéficier d’un, deux, ou plusieurs PER en même temps (individuels et / ou collectifs).

Néanmoins, le PER de la loi PACTE se transfert bien plus facilement que ses prédécesseurs grâce à ses différents compartiments. Il est donc possible de détenir plusieurs contrats, mais vous pouvez aussi réunir l’argent de différents PER sur un seul.

⚠Mais attention, cumuler plusieurs PER ne vous permet pas d’additionner les déductions fiscales : le plafond de l’épargne retraite est commun à tous les contrats.

Qui peut bénéficier d’un PER collectif ?

Qu’est-ce qu’un PER collectif ?

Le PER collectif possède les mêmes caractéristiques que le PERIN, à la différence qu’il est ouvert au niveau de l’entreprise.

On distingue deux types de PER collectifs :

1️⃣ Le PER collectif (PERCOL)

Le PERCOL est la nouvelle version du PERCO (nom avant la loi PACTE). Il est ouvert par l’employeur pour ses salariés qui ne sont pas obligés d’y adhérer. Cependant, le PERCOL leur permet de recevoir un complément de rémunération plus avantageux fiscalement.

2️⃣ Le PER Obligatoire ou catégoriel (PERO ou PERCAT)

Le PERCART ou PERO est une autre forme de PER collectif. Cependant, il est obligatoire (pour tous les salariés si l’employeur en décide ainsi, ou seulement pour une partie d’entre eux). Il s’agit plus précisément de la nouvelle version de l’ancien « article 83 ».

Qui peut ouvrir un PER collectif, obligatoire ou catégoriel ?

A l’inverse d’un PER individuel, le PER collectif est toujours ouvert à l’initiative d’un employeur, même s’il s’adresse aux salariés (et dirigeants) d’une entreprise.

Ainsi, vous ne pourrez ni choisir votre contrat, ni votre assureur : vous devrez adhérer aux conditions choisies et négociées par l’entreprise.

L’adhésion à un PERO ou un PERCAT est obligatoire. Mais ce n’est pas le cas d’un PERCOL. Même si l’adhésion au PERCOL est automatique dès l’entrée dans l’entreprise, vous pouvez aussi refuser d’y souscrire au moment de la signature de votre contrat de travail. 👍

Qui peut défiscaliser sur un PER ?

La défiscalisation sur un PER est accessible à tous :

✅ Il n’existe aucune condition d’âge ou de profession pour bénéficier des avantages fiscaux d’un PER individuel. Néanmoins, plus vous êtes imposés, plus le gain fiscal sera intéressant.

Notez qu’à chaque virement sur votre PER, vous devrez choisir s’il s’agira d’un versement déductible ou non. Alors si vous percevez de faibles revenus et que vous êtes peu fiscalisé, il est préférable d’opter pour un versement non déductible.

Les conditions pour bénéficier d’une économie d’impôt grâce au PER :

Bien que tout le monde puisse bénéficier des avantages fiscaux du PER, vous devrez réunir les conditions suivantes pour profiter de la défiscalisation :

- Effectuer un versement volontaire sur le compartiment individuel ;

- Opter pour la déductibilité du versement ;

- Respecter le plafond de déduction de l’épargne retraite ;

- Percevoir des revenus imposés en France.

💡Bon à savoir :

Tous les PER individuels vous offrent la possibilité de déduire ce que vous y versez de vos impôts. Néanmoins, il existe de grandes différences entre les contrats : les frais ainsi que les performances vont du simple au triple. Il est donc essentiel de comparer les PER avant d’y adhérer. Pour vous y aider, rendez-vous sur notre comparateur gratuit et sans engagement. Vous pourrez ainsi visualiser les meilleures offres du marché.

Quel est l’âge idéal pour bénéficier des avantages d’un PER ?

Est-on obligé de bénéficier d’une rente en atteignant l’âge de la retraite ?

Depuis la loi Pacte, le déblocage d’un PER ne se fait plus obligatoirement sous forme de rente. Vous pouvez aussi opter pour un versement sous forme de capital ou percevoir une partie en rente et une autre partie en capital.

Aussi, l’âge minimal pour débloquer votre PER correspond à l’âge légal de départ à la retraite. Mais vous pouvez aussi choisir de procéder au dénouement un peu plus tard.

Une fois retraité, vous pouvez donc continuer à verser de l’argent sur votre PER comme vous le faisiez durant votre vie active. C’est l’occasion de faire fructifier votre épargne plus longtemps et de profiter des avantages fiscaux. 👌

L’âge recommandé pour bénéficier d’un PER :

Bien qu’il n’existe pas d’âge minimum ou maximum pour ouvrir un PER, il y a tout de même une période recommandée.

👉 L’idéal est de bénéficier d’un PER vers 30 ans, ou juste après l’achat de votre première résidence principale. Ainsi, vous pouvez transférer l’épargne qui était consacrée à votre apport personnel vers un plan d’épargne retraite.