PER sans frais : où et comment ?

Dans le langage courant, un PER sans frais est un contrat qui ne supporte pas de frais de versement. C’est souvent le cas des plans d’épargne retraite souscrits en ligne.

Où peut-on souscrire un PER à moindres frais ? Quelles sont les meilleures astuces pour réduire la tarification d’un plan d’épargne retraite ? Voici comment dénicher les PER les moins chers du marché.

PER sans frais : est-ce vraiment possible ?

Peut-on souscrire un PER sans frais ?

👉 Avant la création du Plan d’Epargne Retraite issu de la loi Pacte, il était très rare de trouver des Perp sans frais.

Cependant, s’il est possible aujourd’hui d’ouvrir un PER sans droit d’entrée (ou frais de versement), ni frais d’arbitrage, il n’existe pas de PER sans frais de gestion.

Tout simplement car comme une assurance vie, un PER nécessite une gestion spécifique de la part de l’assureur, même si vous optez pour une gestion libre.

✅ D’ailleurs, les contrats en gestion pilotée supportent souvent une majoration de tarification.

Quels types de frais sont prélevés sur un PER ?

En ouvrant un PER, vous devrez vous acquitter de plusieurs couches de frais :

- Les droits d’entrée, prélevés en pourcentage de l’encours au moment de l’ouverture (rarement supérieurs à 5 %) ;

- Les frais de versement, à chaque fois que vous alimentez votre PER. Ils varient généralement entre 0 et 4 % ;

- Les frais d’adhésion, un montant fixe prélevé à la souscription (souvent aux alentours de 50 €) ;

- Les frais de gestion, prélevés annuellement et dont le taux varie entre 0 et 5 %. Ils interviennent à chaque changement dans la composition du PER (achat ou vente de support) ;

- Les frais d’arrérage, ponctionnés directement sur le montant de la rente et dont le taux varie entre 0 et 3 % ;

- Les frais de transfert, si vous souhaitez transférer un PER individuel, ces frais ne peuvent excéder 1% du montant de votre épargne.

💡Bon à savoir :

Les droits d’entrée et les frais de versement sont deux notions identiques. On peut aussi parler de droits d’entrée pour un nouveau versement, et de frais de versement à l’ouverture.

Comment trouver le meilleur PER sans frais en 2026 ?

En 2026, un PER sans frais est un contrat qui se rapproche du 0% de frais au global.

Mais comme les frais de gestion sont inévitables sur un plan d’épargne retraite, vous devrez quoi qu’il arrive être attentif à la tarification avant de souscrire. 👌

Sachez que dans ce domaine, les disparités vont du simple au double.

Alors pour découvrir le meilleur PER sans frais, deux possibilités s’offrent à vous :

1️⃣ Comparer les offres pour détecter le contrat le moins cher du marché

2️⃣ Tenter de minimiser le coût de votre PER

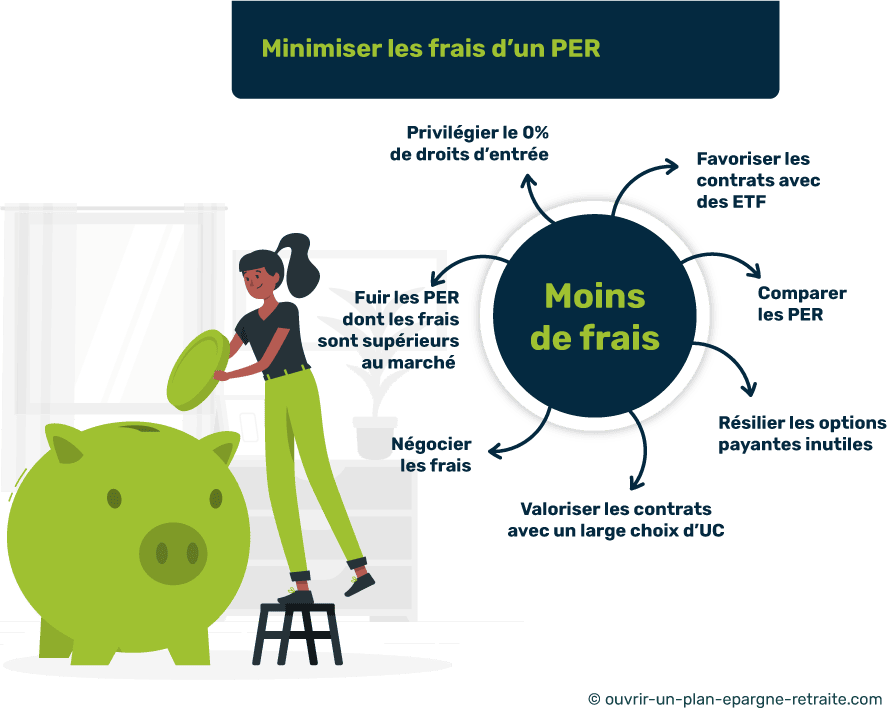

PER sans frais : quelques astuces pour réduire le coût d’un PER :

Pour réduire la facturation de votre plan d’épargne retraite vous pouvez :

- Souscrire un PER en ligne avec 0 % de droit d’entrée ;

- Privilégier les PER avec des ETF qui supportent moins de frais ;

- Résilier les options payantes du contrat qui ne vous correspondent pas ;

- Tenter de négocier les frais de versement ;

- Fuir les contrats dont les droits d’entrée sont supérieurs à 2 % et dont les frais de gestion dépassent les 1 % ;

- Comparer les PER pour découvrir le contrat le moins cher ;

- Privilégier les PER qui ont un large choix d’unités de compte pour diversifier et viser un contrat plus performant.

⚠ Attention, lorsque vous comparez les frais de gestion de plusieurs PER, veillez à vérifier que le tarif n’inclut pas une gestion pilotée. Il est important d’isoler les frais de gestion du contrat et ceux d’un mandat de gestion !

Comparer les contrats et choisir un PER en ligne sans frais :

S’il est possible de trouver un PER en ligne sans frais de versement, il existe des centaines de contrats que vous devrez étudier avant de trouver le bon. 🧐

Et si depuis juin 2022, la règlementation impose aux courtiers et assureurs d’afficher un tableau de frais standardisé sur leur site internet, analyser les contrats prend du temps.

👉 Sans être certain d’obtenir toutes les informations nécessaires pour chaque contrat.

Pour éviter ces écueils, nous vous recommandons de :

- Découvrir les PER sans frais grâce à un comparateur en ligne gratuit ;

- Faire appel à un conseiller en gestion de patrimoine pour vous orienter ;

- Ne pas hésiter à consulter les avis en ligne.

Où trouver un PER sans frais de versement ?

Privilégier les PER en ligne sans frais :

Il est courant aujourd’hui de trouver des PER qui ne supportent pas de frais de versement. La plupart de ces contrats sont souscrits en ligne sur le site de courtiers spécialisés ou de l’assureur.

Les frais de versement sont à l’origine d’une perte de rentabilité importante sur un plan d’épargne retraite. 👇

Par exemple, si vous versez 5 000 € en vous acquittant de 4 % de frais de versement (ou droits d’entrée), il y a fort à parier que ce capital ne vous rapporte rien la première année.

Désormais, la plupart des assureurs et plus précisément des distributeurs de PER en ligne offrent les frais de versement, de manière ponctuelle ou pérenne.

💡Bon à savoir :

Les PER des banques traditionnelles pratiquent généralement des frais plus élevés comparés aux PER ouverts sur internet. De plus, ce sont souvent de grands assureurs qui sont derrières les PER en ligne tels que Generali ou SwissLife. Alors pourquoi s’en priver ?

Lorsque la rentabilité du PER absorbe les frais :

Il existe des contrats qui supportent des frais élevés mais qui restent tout de même intéressants. C’est pour cela qu’il est essentiel de comparer les offres efficacement.

Parfois, l’excellente performance d’un PER peut venir compenser une tarification un peu trop sévère.

Avant de souscrire, il est donc important de ne pas s’arrêter uniquement à la tarification.