Le plan épargne retraite entreprise (PERCOL)

La loi Pacte de 2019 a introduit le Plan d’Epargne Retraite (PER) afin de simplifier et généraliser le développement de l’épargne retraite. Il se décline en trois formules : un PER individuel et deux PER entreprises (PERECO et PERO).

Comment fonctionne un PER entreprise ? Quelle fiscalité est appliquée ? Explications. 💬

Les différentes formes de Plan d’Epargne Retraite Entreprise

Qu’est-ce qu’un Plan d’Epargne Entreprise ?

Un plan d’épargne retraite entreprise est un dispositif mis en place par l’employeur, permettant aux salariés de se constituer un revenu complémentaire pour la retraite.

Il existe deux types de PER entreprise :

👉 Le PER entreprise collectif (PERECO) ;

👉 Le PER obligatoire (PERO).

PERECO et PERO : quelles différences ?

Le PERECO et le PERO sont tous les deux mis en place à l’initiative de l’entreprise.

La différence majeure entre les deux est qu’un PERECO est proposé à tous les salariés de l’entreprise et son adhésion est facultative .

A l’inverse, un PER obligatoire est destiné à une ou plusieurs catégories de salariés. De plus, son adhésion est obligatoire pour les effectifs concernés.

PER entreprise ou PER individuel : lequel est le plus intéressant ?

L’avantage du PER entreprise est que certains frais de gestion sont pris en charge par l’employeur, ou négociés avec l’assureur au sein du contrat groupe.

Toutefois, cela ne signifie pas que la tarification globale sera plus avantageuse qu’un PER individuel. En effet, il existe une multitude de contrats dont les frais, la performance et l’univers d’investissement varient du simple au double.

✅ Beaucoup de salariés font le choix de cumuler PER entreprise et PER individuel. L’avantage du PER individuel est que vous pouvez choisir votre contrat (contrairement à un PER entreprise).

Les conditions de souscription

Toutes les sociétés peuvent proposer un PER d’entreprise à leurs salariés, quelle que soit leur taille. De plus, elles ne sont pas obligées de mettre en place à côté un plan d’épargne entreprise (PEE). 👍

Pour souscrire un plan d’épargne entreprise collectif, il faut une ancienneté minimum de 3 mois.

La mise en place du contrat a lieu à l’initiative des dirigeants ou à la suite d’un accord avec les représentants des salariés.

✅ Aussi, certaines entreprises choisissent de regrouper PERECO et PERO au sein d’un même contrat.

Comment fonctionne un PER entreprise ?

Le mode de gestion sur un PER entreprise :

Le plus souvent, les PER d’entreprises fonctionnent selon le principe de la gestion pilotée.

Plus précisément, on parle de gestion à horizon : il s’agit d’un mode de gestion qui module progressivement les supports d’investissement. Ainsi, plus le départ en retraite est lointain, plus les fonds sont investis en grande proportion sur des supports dynamiques.

A l’inverse, plus vous vous rapprochez de la retraite, plus la part en actifs sécurisés augmente.

👌 Cela vous permet d’optimiser les performances du contrat durant les premières années d’épargne.

Chaque année, le gestionnaire de votre PER entreprise vous fait parvenir un document informatif mentionnant les éléments suivants :

- Valorisation du contrat ;

- Plus ou moins-value depuis l’ouverture ;

- Montant des frais prélevés ;

- Conditions de transfert du PER.

Les versements sur un PER entreprise :

Un PER d’entreprise peut être alimenté par l’employeur et par le salarié.

Comme un PER individuel, il se constitue de 3 compartiments :

Le compartiment individuel :

Alimenté par les versements volontaires.

Le compartiment collectif :

Contient les sommes issues de la participation et de l’intéressement, abondement ou les droits du CET par exemple.

Le compartiment obligatoire :

Constitué par les versements obligatoires de l’entreprise et du salarié (part patronale + part salariale).

Lorsqu’un PER est transféré, les versements effectués restent dans leur compartiment initial.

Les conditions de déblocage d’un PER entreprise :

Par nature, l’argent versé sur un PER entreprise ne sera débloqué qu’au moment de la retraite. Cependant, il est possible de retirer les fonds avant : on parle de déblocage anticipé exceptionnel.

1️⃣ Le déblocage d’un PER entreprise au moment de la retraite

Lorsque vous passez à la retraite, les versements obligatoires d’un PER entreprise ne peuvent être débloqués uniquement sous forme de rente viagère.

Les versements individuels et collectifs du PER entreprise peuvent, eux, être débloqué sous forme de rente, capital, ou en partie en rente et en capital. 👍

2️⃣ Le déblocage anticipé d’un PER d’entreprise

Certaines situations permettent de débloquer les fonds d’un PER entreprise avant la retraite, on parle de cas de déblocage anticipé :

- Une cessation d’activité suite à une liquidation judiciaire ;

- Le décès du conjoint ;

- Une arrivée à expiration des droits au chômage ;

- Une situation de surendettement ;

- Une invalidité.

💡 Depuis la loi Pacte, les PER entreprises offrent aussi la possibilité de récupérer le capital pour l’achat d’une résidence principale. Néanmoins, ce cas de déblocage ne fonctionne pas pour les versements du compartiment obligatoire.

Le transfert d’un plan d’épargne retraite entreprise :

Le plan d’épargne retraite entreprise bénéficie de conditions de transfert bien plus souples que les anciens dispositifs. Il est donc possible de transférer un ancien dispositif d’épargne retraite vers un PER d’entreprise.

De plus, vous pouvez sans difficulté transférer les fonds d’un PER à l’autre. Par exemple, en transférant le capital présent sur un PERECO vers celui de la nouvelle entreprise dans laquelle vous êtes employé.

Mais dans le cas d’un PERO, le transfert ne peut avoir lieu uniquement si vous n’êtes plus salarié de cette entreprise.

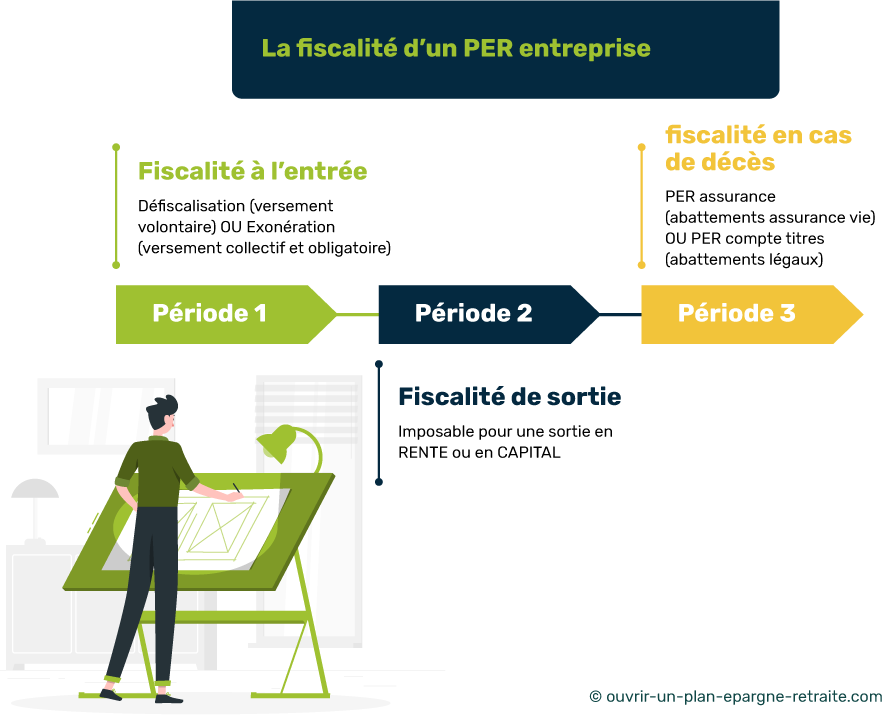

Quelle est la fiscalité d’un PER entreprise ?

On distingue 3 périodes fiscales sur un plan d’épargne retraite entreprise :

- La fiscalité à l’entrée ;

- La fiscalité de sortie ;

- La fiscalité en cas de décès.

La fiscalité à l’entrée du PER entreprise :

La fiscalité à l’entrée d’un PER entreprise concerne le moment du versement.

👉 S’il s’agit d’un versement volontaire (effectué à l’initiative du salarié) celui-ci pourra être déduit du revenu imposable. Le PER entreprise devient donc un véritable outil de défiscalisation, ce qui n’était pas le cas de l’ancien PERCO.

👉 S’il s’agit d’un versement collectif ou obligatoire, vous ne pourrez pas déduire cette somme de vos impôts. Néanmoins, les montants versés par votre employeur seront exonérés de fiscalité.

La fiscalité de sortie du PER entreprise :

📌 Dans le cas d’un versement volontaire, la fiscalité de sortie du PER entreprise sera allégée dans le cas où vous n’avez pas opté pour la déductibilité fiscale. Et ce, qu’il s’agisse d’une sortie en rente ou en capital.

📌 En ce qui concerne les versements PER qui proviennent du compartiment collectif (intéressement, participation, abondement…), si vous optez pour une sortie en rente, celle-ci sera imposée dans la catégorie des rentes viagères à titre onéreux. La sortie en capital ne sera pas fiscalisée.

📌Enfin, les versements obligatoires ne peuvent être récupérés uniquement sous forme de rente. La rente viagère générée sera fiscalisée au titre des « pensions et rentes ».

La fiscalité en cas de décès du PER entreprise :

La fiscalité du PER en cas de décès varie selon le type de PER souscrit par l’employeur :

- Le PER assurance bénéficie d’avantages fiscaux similaires à ceux de l’assurance vie en cas de décès, soit des abattements plus élevés ;

- Le PER compte titre entre dans la succession et les frais à régler dépendent du lien de parenté avec le titulaire.