Comment fonctionne un PERECO (ou PERECOL) ?

Le plan d’épargne retraite entreprise collectif (PERECO ou PERECOL) est une forme de PER d’entreprise souscrit par un salarié. Depuis la loi Pacte de 2019, il remplace l’ancien dispositif « PERCO ».

Comment fonctionne le PERECO ? En quoi se distingue-t-il de l’ancien dispositif d’épargne retraite collectif ? Explications. 👇

Qu’est-ce qu’un PERECO ?

Le plan d’épargne retraite d’entreprise collectif : définition :

Le plan d’épargne retraite d’entreprise collectif, ou PERECO, est un contrat mis à disposition par une entreprise pour ses salariés. Ce placement long terme leur permet de se constituer un revenu complémentaire pour la retraite.

👉Le PERECO forme une enveloppe constituée de 3 compartiments : individuel, collectif et obligatoire. Le capital versé sera réparti vers le compartiment correspondant, selon le type de versement.

👉Durant la période post-professionnelle, le salarié peut débloquer son épargne sous forme de :

- Rente ;

- Capital versé en une ou plusieurs fois ;

- Un mélange des deux.

A qui s’adresse le PERECO ?

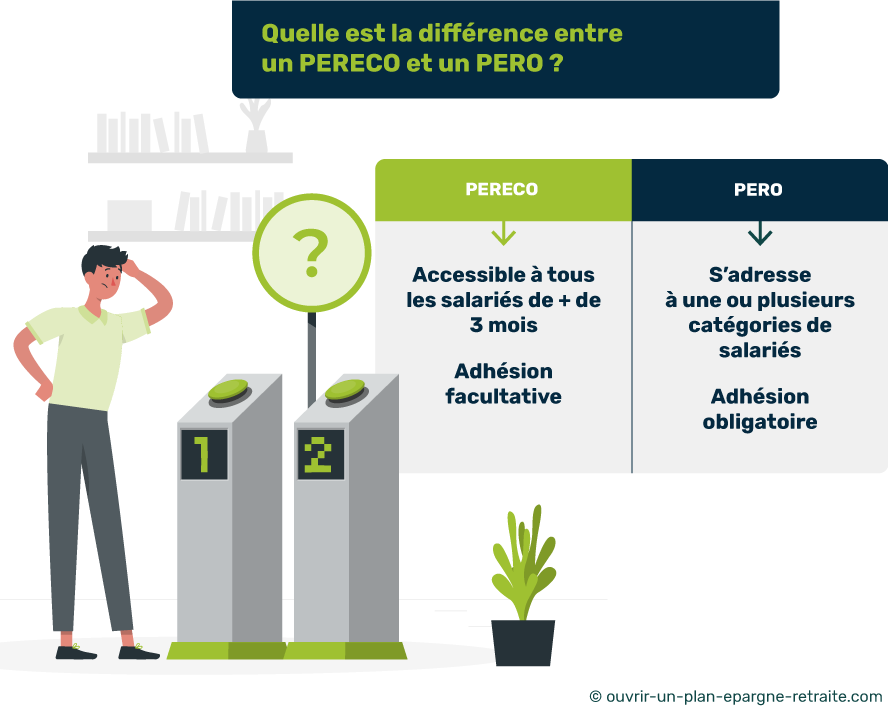

Le PERECO s’adresse à tous les salariés d’une entreprise de plus de 3 mois d’ancienneté, dès lors que celle-ci en décide la mise en place.

Contrairement au PERO (Plan d’épargne Retraite Obligatoire), qui est une autre forme de PER d’entreprise, son adhésion est facultative.

Le plus souvent, l’adhésion au PERECO est automatique. Alors si vous refusez d’y souscrire, vous avez 15 jours pour le faire savoir à votre employeur.

💡 Lorsqu’une entreprise a moins de 250 salariés, le conjoint collaborateur du dirigeant peut aussi adhérer au PERECO.

Comment ouvrir un PERECO ?

Le salarié n’a rien à faire de lui-même pour ouvrir un plan d’épargne retraite entreprise collectif. Le PERECO est mis en place à l’initiative du chef d’entreprise ou à la suite d’une décision des représentants des salariés.

Il doit néanmoins respecter certains accords syndicaux avant d’opter pour la création du contrat groupe. Concrètement, cela signifie qu’en tant que salarié, vous ne pouvez pas choisir votre plan d’épargne retraite. Vous êtes contraints d’adhérer aux conditions imposées.

Le PERECO est-il plus avantageux que le PERIN ?

Globalement, le PERECO et le PERIN (PER individuel) ont une structure similaire. Ils permettent tous deux de se constituer une épargne pour la retraite assortie d’une fiscalité avantageuse. 👍

En général, l’employeur prend en charge les frais de gestion du contrat, mais les PER collectifs sont loin d’être les plus rentables du marché.

Pour combler ces écueils, de nombreux salariés souscrivent en complément de leur PERECO un PER individuel. L’objectif est de viser une meilleure performance grâce à plus de liberté pour investir (plus de choix dans les supports d’investissement).

💡Comment souscrire le PER idéal ?

Face à la multitude de caractéristiques à étudier et aux nombreuses offres disponibles sur le marché, il est essentiel de comparer les contrats avant d’adhérer à un PER individuel. Pour vous y aider, nous avons mis en place un comparateur gratuit accessible en quelques clics.

Le fonctionnement d’un PERECO

Quels investissements peut-on réaliser sur un PERECO ?

Le plus souvent, le mode de gestion par défaut sur un PERECO est la gestion à horizon.

Cette forme de gestion pilotée permet d’optimiser les performances en :

- Investissant sur des actifs risqués lorsque le salarié est loin de la retraite ;

- Puis, en sécurisant les avoirs progressivement à l’approche de l’échéance.

👉 Selon les contrats vous pourrez investir dans les supports suivants :

- ETF (trackers ou fonds indiciels), qui répliquent un indice boursier ;

- OPCVM, des paniers d’actions et obligations ;

- Des actions de l’entreprise (titres vifs) ;

- Des fonds immobiliers (SCPI, SCI, OPCI…).

Comment verser de l’argent sur un PERECO ?

Une fois par an et avec votre accord, votre employeur propose de verser des fonds sur votre PERECO en provenance de :

- L’intéressement ;

- La participation ;

- Les droits inscrits sur un compte épargne temps (CET) ;

- L’abondement.

✅ Ces versements sont alors placés au sein du compartiment collectif du PERECO.

De plus, vous avez la possibilité de verser des fonds à titre individuel sur votre PERECO. On parle de « versements volontaires ». Ces derniers sont systématiquement investis sur le compartiment individuel et vous offrent une déduction fiscale.

Peut-on transférer un PERECO ?

👉 Dès que vous quittez l’entreprise à l’origine de la création du PERECO, vous pouvez transférer les fonds du plan vers un PER individuel ou un PER collectif d’une autre entreprise.

👉 En restant salarié de l’entreprise, les transferts sont aussi possibles mais ils sont limités à un tous les 3 ans.

Si votre PERECO a plus de 5 ans, le transfert est gratuit. S’il est plus récent, les frais de transfert sont limités à 1% du montant de l’épargne.

Déblocage d’un PERECO : comment ça marche ?

Quand peut-on débloquer un PERECO ?

Le PERECO est un placement long terme dont le capital est bloqué avant la retraite.

Ainsi, il est possible de récupérer les fonds d’un PER aux occasions suivantes :

- Lors du départ à la retraite ;

- Lors d’une demande de sortie anticipée (décès du conjoint, invalidité, surendettement, fin de droit au chômage, liquidation judiciaire) ;

- Suite à l’achat de la résidence principale (non valable pour les versements obligatoires).

Chacun de ces motifs de sortie est rattaché à une fiscalité qui lui est propre. Pour plus de détails sur la fiscalité du PERECO en cas de rachat anticipé, consultez notre article dédié.

Comment faire une demande de déblocage anticipé sur un PERECO ?

Pour faire une demande de déblocage anticipé sur un PERECO vous devez :

- Envoyer un courrier au gestionnaire du contrat ou faire une demande de déblocage en ligne ;

- Joindre un RIB pour le versement du capital ;

- Fournir un justificatif lié au motif du déblocage (acte de décès, compromis de vente, attestation de radiation Pôle Emploi).

Quelle est la différence entre un PERCO et un PERECO ?

📌 Contrairement au PERCO, le PERECO permet au salarié d’effectuer des versements volontaires qui ouvrent droit à une déduction d’impôt. C’est la différence majeure entre l’ancienne et la nouvelle version de l’épargne retraite collective.

📌 De plus, le PERECO offre toujours le choix au salarié concernant le mode de sortie (rente, capital, ou les deux). Auparavant, la plupart des PERCO permettaient uniquement une sortie en rente viagère (sauf exception).

📌 Enfin, à l’inverse du PERCO, les conditions de transfert d’un PERECO sont plus souples et permettent de transférer sans difficulté les fonds d’un PER à l’autre.