PER : Cas de déblocages anticipés et conditions après la retraite

Par nature, le PER vise à constituer un capital ou une rente à débloquer au moment de la retraite. Toutefois, certaines situations exceptionnelles permettent de toucher les fonds bien avant.

Quand et comment peut-on procéder au déblocage d’un PER ? Quelles sont les conditions à respecter ? On vous dit tout 👌

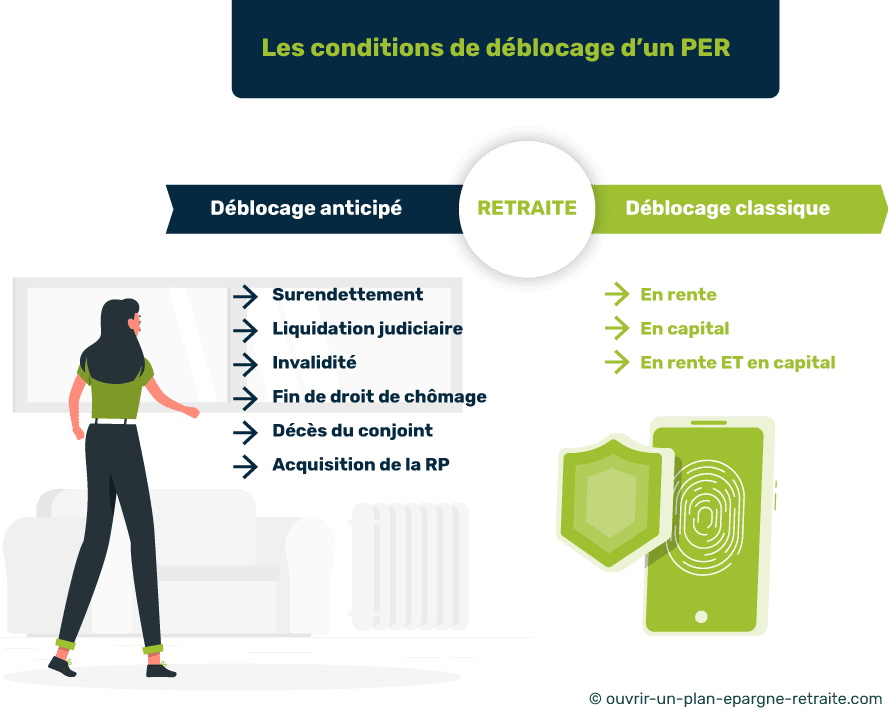

Dans quels cas peut-on débloquer un PER ?

On distingue deux périodes durant lesquelles il est possible de débloquer un plan d’épargne retraite :

- Avant la retraite, de manière anticipée

- Après la retraite, la situation standard

Avant la retraite : les cas de déblocage anticipés du PER :

Par nature, le PER est conçu pour être débloqué au moment de la retraite. C’était également le cas pour les anciennes versions de l’épargne retraite.

🧐 Néanmoins, il existe des situations exceptionnelles qui vous permettent de récupérer les fonds de votre plan d’épargne retraite.

Les cas de déblocage anticipé du PER sont les suivants :

- Un surendettement ;

- Une cessation d’activité suite à une liquidation judiciaire ;

- Une invalidité de 2ème ou 3ème catégorie (du titulaire, du conjoint ou des enfants) ;

- L’expiration des droits d’assurance chômage ;

- Le décès de l’époux ou du partenaire de PACS ;

- L’acquisition de la résidence principale.

💡Un cas de déblocage supplémentaire depuis la loi Pacte de 2019

Avant la loi Pacte, on parlait de « cas de force majeure » ou « accidents de la vie » pour pouvoir débloquer un PER. Mais depuis 2019, l’acquisition de la résidence principale vient s’ajouter aux motifs de déblocage du PER.

Auparavant, seuls les versements du compartiment collectif d’un PERCO permettait de récupérer le capital lors de l’achat d’une résidence principale. Ce qui était impossible dans le cas d’un perp.

Déblocage d’un PER après la retraite : comment ça marche ?

A l’atteinte de l’âge légal de départ à la retraite (ou avant dans certains cas, par exemple pour une carrière longue), vous pouvez débloquer votre PER selon 3 possibilités :

- Sous forme de capital (versé en une ou plusieurs fois) ;

- Sous forme de rente ;

- Une partie en capital et une partie en rente.

Avant la loi Pacte, la sortie en rente était l’option majoritaire sur un perp. Mais dans de rares cas, il était possible de sortir en capital :

👉 Pour les contrats de faibles encours, souvent lorsque le montant de la rente était inférieur à 40 € par mois.

👉 Certains assureurs offraient la possibilité de sortir une partie en capital mais seulement à hauteur de 20 % du montant présent au contrat.

Quelles sont les conditions nécessaires au déblocage d’un PER ?

Le déblocage du PER est-il obligatoire au passage à la retraite ?

Lorsque l’âge légal du départ à la retraite est atteint, il n’est pas obligatoire de débloquer son plan d’épargne retraite.

✅ Le PER peut être conservé et alimenté par un retraité, sans que le contrat soit soldé.

Quels justificatifs fournir pour débloquer un PER ?

Qu’il s’agisse d’un déblocage anticipé ou non, pour débloquer votre PER, vous devrez fournir au gestionnaire les justificatifs suivants :

- Le justificatif lié au cas de déblocage sollicité (voir tableau ci-dessous) ;

- Une pièce d’identité ;

- Un relevé d’identité bancaire pour le versement des fonds ;

- Une lettre de demande de déblocage.

| Cas de déblocage |

Justificatif nécessaire |

| Ouverture des droits à la retraite |

Attestation d’ouverture des droits à la retraite fournie par la caisse de retraite |

| Décès du conjoint |

Acte de décès du conjoint |

| Invalidité du titulaire, de son conjoint ou son enfant |

Attestation de paiement de pension d’invalidité (2ème ou 3ème catégorie) |

| Surendettement du titulaire |

La décision de la commission de surendettement |

| Expiration des droits au chômage |

Certificat de radiation de Pôle Emploi |

| Liquidation judiciaire |

Jugement de liquidation judiciaire prononcée par le tribunal de commerce |

| Achat de la résidence principale |

Compromis de vente ou attestation de propriété datée. |

Déblocage d’un PER, PERCO ou PERECO pour l’achat d’une résidence principale

Depuis la loi Pacte de 2019, il est possible de demander un déblocage des fonds de son épargne retraite pour l’acquisition d’une résidence principale.

Avant 2019, ce motif de déblocage était accepté mais uniquement pour un PERCO. Mais quand peut-on faire une demande de déblocage d’un PER pour l’achat d’une résidence principale ? 🙄

Vous pouvez faire votre demande de déblocage de PER dès que vous avez signé le compromis de vente du bien immobilier et, selon les contrats, dans les 6 mois qui suivent la signature de l’acte authentique.

📌 Si ce déblocage de fonds peut servir à gonfler l’apport personnel injecté dans votre projet immobilier, il n’est pas obligatoire non plus de l’utiliser pour le financement du bien. Mais attention, si vous avez bénéficié d’une déduction fiscale au moment du versement, vous devrez vous acquitter d’une fiscalité au moment du déblocage. On vous l’explique juste après 👇.

💡Bon à savoir :

Si le fonctionnement du PER est toujours le même, sachez que tous les contrats ne se valent pas et ne seront pas forcément adaptés à votre situation. Il existe des disparités importantes de frais, de rentabilité mais aussi de choix d’investissement entre les offres. Il est donc essentiel de comparer les PER. Pour vous y aider, rendez-vous sur notre comparateur rapide et gratuit afin de découvrir l’offre qui vous convient le mieux.

Déblocage d’un PER : à quelle fiscalité doit-on s’attendre ?

L’importance de la déductibilité des versements lors du déblocage d’un PER :

Au moment du déblocage d’un PER, il conviendra de distinguer deux parties :

- 1️⃣ La partie des versements (l’argent versé) ;

- 2️⃣ La partie des intérêts et plus-values (l’argent gagné).

De plus, la fiscalité du PER lors du déblocage dépend du traitement fiscal qu’ont reçu les versements. 👇

Si les sommes débloquées ont fait l’objet d’une déduction fiscale au moment du versement, elles seront plus sévèrement fiscalisées que celles qui n’ont pas profité du gain fiscal.

La fiscalité des versements volontaires en cas de déblocage anticipé :

En cas de sortie anticipée, la fiscalité sera différente selon le motif du déblocage. La fiscalité est plus clémente lorsqu’il s’agit d’un accident de la vie (tous motifs sauf l’achat de la résidence principale).

Fiscalité des versements volontaires en cas d’achat de la résidence principale 👇

| |

Fiscalité du capital versé |

Fiscalité des gains |

| Déblocage issu d’un versement déductible |

Intégration au barème progressif de l’impôt sur le revenu et exonération de prélèvement sociaux |

PFU de 30 % (12,8 % au titre de l’impôt et 17,2 % pour les prélèvements sociaux) |

| Déblocage issu d’un versement non déductible |

Exonération d’impôt et de prélèvements sociaux |

PFU de 30 % (12,8 % au titre de l’impôt et 17,2 % pour les prélèvements sociaux) |

Fiscalité des versements volontaires en cas d’accident de la vie 👇

| |

Fiscalité du capital versé |

Fiscalité des gains |

| Déblocage issu d’un versement déductible |

Exonération d’impôt et de prélèvements sociaux |

Exonération d’impôt et prélèvements sociaux à 17,2 % |

| Déblocage issu d’un versement non déductible |

Exonération d’impôt et de prélèvements sociaux |

Exonération d’impôt et prélèvements sociaux à 17,2 % |

Déblocage d’un plan d’épargne retraite entreprise (PERCO, PERE ou PERECO)

Quelle est la différence entre un PERCO et un PERECO ?

Il existe plusieurs formes de plan d’épargne retraite entreprise :

- L’ancienne version qui précède la loi Pacte : le PERCO. Si vous disposez d’un PERCO, il peut être conservé ;

- Le PER collectif de la loi Pacte, le PERECO (Plan d’Epargne Retraite Entreprise Collectif).

👉 La différence majeure entre les deux est que le PERECO dispose d’un compartiment individuel. Vous pouvez donc verser sur votre épargne retraite collective en profitant de la déductibilité fiscale.

Côté déblocage des fonds, les conditions sont les mêmes pour le PERCO et le PERECO puisque l’ancienne version permettait déjà de récupérer le capital en cas d’achat de la résidence principale.

Les conditions de déblocage anticipé d’un PERCO ou d’un PERECO :

Les conditions de déblocage anticipé du PER collectif (PERCO ou PERECO) sont les mêmes que pour un PER individuel, soit :

- Un surendettement ;

- Une cessation d’activité après liquidation judiciaire ;

- Une invalidité de 2ème ou 3ème catégorie (du titulaire, du conjoint ou des enfants) ;

- L’expiration des droits d’assurance chômage ;

- Le décès de l’époux ou du partenaire de PACS ;

- L’acquisition de la résidence principale.

La fiscalité du compartiment collectif en cas de déblocage anticipé :

En ce qui concerne le compartiment collectif (versements effectués par l’employeur sur un plan d’épargne entreprise) le déblocage des fonds n’entraîne aucune fiscalité ni prélèvement sociaux.

Quel que soit le motif du déblocage.

💡Bon à savoir :

Il est impossible de demander un déblocage des fonds en provenance du compartiment obligatoire (sur un PERO) pour l’achat d’une résidence principale. Les seuls motifs de déblocage anticipés sont ceux liés aux accidents de la vie.

Modèle de lettre pour débloquer une épargne retraite

Courrier de déblocage anticipé de PER [individuel / collectif / obligatoire]

Pour vous aider à demander le déblocage des fonds sur votre PER, PERCO ou PERECO, voici un modèle de lettre dont vous pouvez vous inspirer 👇

Madame, monsieur,

Je soussigné [Nom + prénom du titulaire] vous demande de procéder au déblocage de mon PER n° [numéro de contrat] de manière anticipée, soit un montant de [montant en € du déblocage souhaité] .

Je souhaite débloquer les fonds pour cause de [motif du déblocage anticipé] dont vous trouverez le justificatif ci-joint, accompagné d’une copie de ma pièce d’identité et un relevé d’identité bancaire pour le versement des fonds.

Je vous prie d’agréer l’expression de mes salutations distinguées.

Prénom + nom

Signature