PER Linxea, comparez les trois offres distribuées par le leader de l’épargne en ligne

Avoir une retraite paisible et sereine financièrement est le rêve de tous. Encore faut-il anticiper suffisamment tôt la fin de sa vie active pour disposer d’un capital retraite supplémentaire.

Avoir une retraite paisible et sereine financièrement est le rêve de tous. Encore faut-il anticiper suffisamment tôt la fin de sa vie active pour disposer d’un capital retraite supplémentaire.

C’est tout le rôle du plan d’épargne retraite individuel mis en place en 2019 suite à la loi Pacte. Le PER brille par ses avantages fiscaux, sa souplesse de fonctionnement et sa gestion pilotée par défaut. Mais quelle est la meilleure solution du marché ?

Face à une offre pléthorique, nous vous proposons de voir les avantages et les limites des PER commercialisés par Linxea.

Qui est Linxea ?

L’assureur en ligne est un groupe indépendant fondé en 2001. Son offre de produits d’assurance vie, de plans d’épargne retraite, de produits structurés et de placements pierre-papier s’adresse aux particuliers. Le courtier s’associe avec des maisons prestigieuses pour commercialiser une offre de qualité, mais surtout à des frais compétitifs.

Au départ, Linxea se positionne sur une activité classique de conseillers en gestion de patrimoine. Ses fondateurs développent en parallèle le canal internet pour distribuer les produits. Face à l’essor grandissant des utilisateurs en ligne, ce canal devient le principal pourvoyeur de contrats.

Actuellement, au service de 72 000 clients, Linxea s’affirme comme le leader de l’épargne en ligne. Ses équipes comptent 70 collaborateurs répartis dans trois pôles (digital, conseil et support). Le courtier gère 2,4 milliards euros d’actifs et noue des partenariats avec Spirica, Apicil ou Suravenir dans le cadre des plans d’épargne retraite individuels.

Comparatif des PER de Linxea

Le leader indépendant de l’épargne en ligne commercialise trois plans d’épargne retraite individuels :

- Linxea PER Apicil : solution pour augmenter sa retraite en diminuant son imposition ;

- Spirit PER Spirica : contrat idéal pour disposer d’un maximum de supports d’investissement ;

- Suravenir PER : plan prévu pour les épargnants prudents.

Les caractéristiques de Linxea PER Apicil :

Cette solution est accessible avec un premier versement minimum de 1000 euros ou de 500 euros si l’épargnant prévoit des versements programmés. Les versements volontaires suivants sont possibles dès 150 euros (ou 50 euros par mois en cas de versements périodiques).

L’assureur Apicil inclut deux modes de gestion possibles :

La gestion libre :

Avec l’obligation d’investir au moins 50 % de chaque versement sur les unités de compte. Le reste peut être placé sur le fonds euros Apicil Euro Garanti. Ce PER donne accès à une gamme de 407 unités de compte, dont 26 supports immobiliers.

Linxea inclut trois options d’arbitrage automatique pour accompagner le souscripteur dans ses allocations :

- l’écrêtage des plus-values ;

- l’arrêt des moins-values relatives ;

- le lissage des investissements.

La gestion pilotée :

Avec ses trois allocations clés en main répondant chacune à une orientation d’investissement (prudent, équilibré, dynamique). C’est le mode par défaut pour un PER classique qui permet de sécuriser son argent à l’approche de sa retraite sans avoir à faire d’arbitrages.

Les caractéristiques de Spirit PER Spirica :

Ce contrat est accessible à partir d’un versement initial de 500 euros. Le montant est même abaissé à 50 euros si le souscripteur décide de mettre en place des versements programmés en gestion libre. Par la suite, le montant minimum des versements volontaires s’élève à 100 euros contre 50 euros par mois pour un versement périodique (100 euros par trimestre).

Le capital peut être placé en totalité sur le fonds euro PER Nouvelle Génération qui présente des stratégies d’investissement différenciées. L’épargnant peut aussi choisir de placer tout ou partie de son argent sur une ou plusieurs unités de compte disponibles. Spirica en propose plus de 780, incluant fonds immobiliers, actions en directe ou supports ISR (investissement socialement responsable).

Le PER de Spirica commercialisé par le courtier Linxea met à disposition trois modes de gestion :

La gestion libre :

Le souscripteur décide lui-même de son action. Il peut s’appuyer sur trois options d’arbitrages automatiques :

- la sécurisation des plus-values ;

- la limitation des moins-values relatives ;

- l’investissement progressif.

La gestion à horizon retraite :

Consistant à déléguer sa stratégie à un conseiller lui-même se référant à une des trois orientations d’investissement sur-mesure (prudent, équilibré, dynamique).

La gestion pilotée :

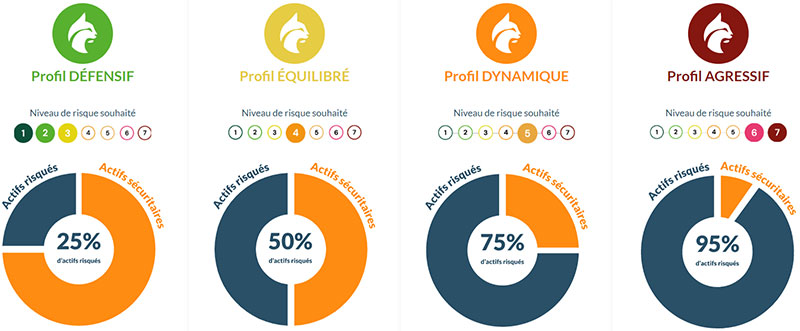

La gestion pilotée pour laquelle le souscripteur est accompagné dans ses décisions par des sociétés gestionnaires comme Montségur Finance ou Yomoni autour de quatre profils (défensif, équilibré, dynamique, agressif).

Les caractéristiques du PER Linxea Suravenir :

La solution élaborée par Suravenir est accessible dès 1000 euros. Ce montant diminue à 50 euros seulement si le souscripteur réalise un transfert entrant depuis un autre contrat d’épargne retraite. Ensuite, les versements volontaires libres sont envisageables à partir de 1000 euros. Pour réduire ce niveau, l’épargnant peut privilégier un versement programmé tous les mois dès 100 euros.

Le PER Linxea Suravenir met à disposition deux modes de gestion :

La gestion libre :

La possibilité d’investir sur le fonds euros de Suravenir et sur près de 330 supports investis en unités de compte. L’investisseur a également le droit d’activer des options d’arbitrages automatiques gratuites :

- la sécurisation des plus-values ;

- la dynamisation des plus-values ;

- le stop-loss relatif ;

- l’investissement progressif ;

- le rééquilibrage automatique.

La gestion à horizon retraite :

C’est le mode de gestion par défaut prévu par la réglementation. Le souscripteur détermine son profil d’investisseur (prudent, équilibré, dynamique) l’orientant vers une allocation clé en main évolutive dans le temps. L’objectif reste de sécuriser le capital à l’approche du départ en retraite.

Le tableau compare les caractéristiques des trois PER distribués par le broker Linxea.

| Caractéristiques |

Linxea PER Apicil |

Spirit PER Spirica |

Suravenir PER |

| Montant minimum à l’adhésion |

1000 euros |

500 euros |

1000 euros |

| Contrainte versement en UC |

50,00% |

- |

- |

| Plafond d’investissement |

Aucun |

2 millions d’euros |

- |

| Versements minimums libres |

150 euros |

100 euros |

1000 euros |

Supports d’investissement :

•trackers

•immobiliers

•fonds ISR

•actions en direct

•Private Equity |

407 dont :

30

26

78

0

1 |

790 dont :

38

31

94

114

8 |

380 dont :

53

24

111

0

1 |

| Options de gestion |

•Sécurisation plus-values

•Investissement progressif

•Limitation des moins-values |

•Sécurisation plus-values

•Investissement progressif

•Limitation des moins-values

•Dynamisation des plus-values

•Rééquilibrage automatique |

| Options de personnalisation de rente |

•Réversion

•Annuités garanties

•Par palier |

Les frais des PER de Linxea

Comme le courtier Linxea commercialise trois contrats multisupports différents, il est intéressant de comparer les tarifs appliqués en fonction des offres.

Ce qu’il faut retenir, c’est que Linxea n’applique aucuns frais sur les versements ni sur les arbitrages. Les principaux tarifs sont ceux liés à la gestion annuelle des supports d’investissement. À ce titre, le contrat Suravenir PER est moins onéreux, alors que le Spirit PER Spirica est le plus coûteux.

Le tableau compare les informations pour montrer quelle est la formule la moins chère, même si le coût d’un PER dépend surtout de l’activité de l’épargnant sur son plan.

| Frais |

Linxea PER Apicil |

Spirit PER Spirica |

Suravenir PER |

| Adhésion annuelle |

8 euros |

10 euros |

0 euro |

| Versements |

0% |

| Gestion fonds euros |

0,85% |

2,00% |

0,80% |

| Gestion unités de compte |

0,60% |

0,50% |

0,60% |

| Gestion pilotée |

- |

0,20% |

0,30% |

| Arbitrages |

0% |

| Arrérages |

1,50% |

0% |

0% |

| Encours sur rente |

0,75% |

2,00% |

0,80% |

| Rachat |

0% |

Le rendement des contrats PER de Linxea

La performance d’un PER chez Linxea varie d’un contrat à un autre. La performance servie en 2023 par le fonds euros atteint respectivement :

- (non communiquée) pour le contrat Apicil ;

- 3,13 % pour le contrat Spirica ;

- 2,65 % pour le contrat Suravenir.

Le taux servi en 2022 par le fonds euros atteint respectivement :

- 1,30 % pour le contrat Apicil ;

- 2,30 % pour le contrat Spirica ;

- 2,10 % pour le contrat Suravenir.

A titre comparatif, le taux servi en 2021 par le fonds euros s’établissait à :

- 0,86 % pour le contrat Apicil ;

- 1,65 % pour le contrat Spirica ;

- 1,50 % pour le contrat Suravenir.

Évidemment, les résultats fluctuent selon la stratégie de l’investisseur, son aversion au risque et le mode de gestion privilégié. Avec beaucoup de transparence, le courtier précise les rendements de ses PER en gestion à horizon retraite. Le tableau reprend les scores à titre indicatif.

Rendement de Suravenir PER depuis sa date de création (27/10/2020) en gestion pilotée :

| Durée restante |

Profil Prudent |

Profil Equilibré |

Profil Dynamique |

| Moins de 2 ans |

-3,93% |

-2% |

1,17% |

| Entre 2 et 5 ans |

-2,87% |

1,17% |

2,46% |

| Entre 5 et 10 ans |

-3,60% |

3,50% |

-0,99% |

| Plus de 10 ans |

3,33% |

4,49% |

0,16% |

Rendement en 2022 de Spirit PER en gestion pilotée :

| Durée restante |

Profil Prudent |

Profil Equilibré |

Profil Dynamique |

| Moins de 2 ans |

1,71% |

-0,33% |

-2,74% |

| Entre 2 et 5 ans |

0,39% |

-2,30% |

-2,97% |

| Entre 5 et 10 ans |

-1,64% |

-3,59% |

-4,96% |

| Plus de 10 ans |

-3,6% |

-5,58% |

-4,96% |

Rendement de Linxea PER depuis sa date de création (01/10/2019) en gestion pilotée

| Durée restante |

Profil Prudent |

Profil Equilibré |

Profil Dynamique |

| 35 ans (âge du souscripteur) |

10,17% |

10,35% |

11,19% |

| 45 ans |

9,39% |

10,02% |

10,77% |

| 55 ans |

7,76% |

8,96% |

10,35% |

| 60 ans |

4,24% |

8,04% |

9,39% |

Comment ouvrir un PER chez le courtier Linxea ?

Vous avez la possibilité de souscrire votre PER en ligne depuis le site de Linxea. Le parcours entièrement dématérialisé se décline en trois étapes.

- La définition de votre projet d’épargne retraite.

- La transmission d’informations pour connaître votre situation financière.

- La finalisation de l’ouverture du PER.

Si vous n’êtes pas à l’aise pour ouvrir votre PER par internet, alors vous pouvez utiliser les moyens plus classiques. Linxea vous permet de remplir un dossier téléchargeable en format papier à envoyer à l’adresse suivante :

LINXEA

LIBRE RÉPONSE 92501

75385 PARIS CEDEX 08

OU

LINXEA

58 AVENUE HOCHE

CS 70200 75008 PARIS

Les conseillers du courtier sont joignables à tout moment par :

- LiveChat depuis le site ;

- mail depuis votre messagerie si vous êtes déjà client ;

- téléphone au 01 45 67 34 22 du lundi au vendredi, entre 9 h et 18 h.

Une fois le PER Linxea ouvert, vous disposez d’un espace personnalisé en ligne afin de consulter vos documents contractuels ou télécharger vos pièces justificatives. Par contre, pour suivre l’actualité de votre plan d’épargne retraite individuel, vous devez consulter votre espace client chez l’assureur (Apicil, Spirica ou Suravenir).

Notre avis sur Linxea

Notre avis sur Linxea est positif.

✅L’avantage du courtier est de proposer plusieurs plans d’épargne retraite individuel souscrit auprès d’un assureur différent. Vous pouvez donc facilement comparer les PER de Linxea, d’autant que l’expert joue pleinement la carte de la transparence. Vous trouverez toutes les informations en détail sur leur site avec des tableaux et des graphiques qui permettent d’avoir une vision éclairée des contrats.

Autre atout de Linxea : l’autonomie. En tant que broker, vous avez l’opportunité de tout faire en ligne, depuis la souscription du PER jusqu’à l’accès à vos documents dans l’espace personnalisé. L’intermédiaire a également moins de coûts structurels à supporter ce qui lui permet d’offrir des tarifs particulièrement concurrentiels : pas de frais sur les versements ni sur les arbitrages. Vous ne trouverez pas mieux sur le marché pour ce critère.

Le fait d’avoir trois contrats multisupports permet aussi de cibler le produit le mieux adapté à ses besoins en fonction du nombre d’unités de compte proposé, d’options d’arbitrages automatiques en gestion libre ou de diversification des actifs (OPCVM, private equity, trackers, SCPI, etc.).

❌L’inconvénient de Linxea peut éventuellement viser le manque de recul du broker. En effet, l’établissement est assez jeune sur le marché (une vingtaine d’années), par rapport à de grandes banques ou des compagnies d’assurance historique. L’aspect dématérialisation peut aussi refréner certains épargnants habitués à échanger de manière plus directe et plus humaine sur les questions de patrimoine.

Pour identifier les limites chez Linxea, il faut creuser PER par PER. Certains affichent une gamme d’unités de compte plus restreinte, tandis que d’autres appliquent des frais de gestion annuelle sur les supports d’investissement plus élevés.

Vous devez aussi voir en détail les garanties de prévoyance décès et leurs diverses déclinaisons afin de protéger financièrement vos proches. Enfin, vous devrez jongler entre le site de Linxea et celui de l’assureur pour avoir l’actualité de votre PER ce qui ternit l’expérience utilisateur.

Après ce tour d’horizon des contrats PER commercialisés par Linxea, avez-vous trouvé la bonne formule ? Si les atouts présentés sont nombreux et réels, rien ne vaut un comparatif plus exhaustif de l’offre du marché pour valider son choix.

Pour vous aider dans votre réflexion, nous mettons à votre disposition un outil en ligne gratuit et sans engagement. Il vous envoie en quelques minutes les meilleurs devis de PER du marché après avoir renseigné vos informations.

Vous n’avez plus qu’à confirmer votre choix ou demander conseil auprès d’un gestionnaire indépendant avec lequel nous pouvons vous mettre en contact !