PER Crédit Agricole, une complémentaire retraite au plus proche de vos besoins

Le plan d’épargne retraite individuel est un produit assurantiel disponible depuis le vote de la loi Pacte en 2019. Son rôle est de réunir toutes les solutions précédentes avec des avantages en matière de fiscalité. Cette simplification s’accompagne d’un objectif : sécuriser progressivement votre capital à l’approche de votre retraite.

Le plan d’épargne retraite individuel est un produit assurantiel disponible depuis le vote de la loi Pacte en 2019. Son rôle est de réunir toutes les solutions précédentes avec des avantages en matière de fiscalité. Cette simplification s’accompagne d’un objectif : sécuriser progressivement votre capital à l’approche de votre retraite.

Parmi les meilleures formules accessibles sur le marché, le PER du Crédit Agricole baptisé Perspective se distingue par le rendement de son support euro et la qualité de la gamme d’unités de compte. Passons en revue les atouts et les limites de ce plan d’épargne retraite.

Qui est le Crédit Agricole ?

L’établissement bancaire existe depuis 1885 et gère un portefeuille de 53 millions de clients dans le monde. La banque distribue des solutions de comptes bancaires, de livrets d’épargne, de solutions de crédit ou encore de produits de placements financiers.

Le Crédit Agricole possède de nombreuses filiales et marques commerciales à l’instar de la banque en ligne BforBank, de LCL banque privée, de sa société de gestion Amundi ou de son assureur Predica.

Le premier groupe coopératif et mutualiste à l’échelon international s’appuie sur 147 000 collaborateurs. En France, ses effectifs atteignent 104 500 personnes à la fin de l’année 2021 (premier employeur privé du pays). Ils sont répartis dans les 39 caisses régionales, elles-mêmes subdivisées en 2406 caisses locales.

Le Crédit Agricole compte 11 millions de sociétaires qui élisent leurs représentants en charge du développement de l’activité. La gouvernance incombe au Président élu et au Directeur général nommé.

La banque constitue le premier gestionnaire d’actifs en Europe. Son chiffre d’affaires à l’international s’élève à 36,7 milliards d’euros, dont 23,523 milliards sur le plan national.

Quelle est l’offre de PER Assurance du Crédit Agricole ?

Le PER Assurance Perspective est un contre multisupports libellé en euros et en unités de compte. Cette solution d’assurance vie est un contrat de groupe souscrit par l’Association Retraite Vie Groupement des Épargnants (ARVIGE) auprès de l’assureur Prédica. Cette compagnie d’assurances de personne est une filiale de Crédit Agricole Assurances, elle-même entité chapeautée par le groupe bancaire Crédit Agricole SA.

Quelles conditions pour ouvrir un PER du Crédit Agricole ?

Le plan d’épargne retraite assurantiel s’adresse aux particuliers actifs, aux professionnels et aux agriculteurs. Le souscripteur doit être âgé entre 18 ans et 68 ans.

Il doit être membre de l’association ARVIGE moyennant le paiement de frais d’adhésion de l’ordre de 2 euros par an. Il doit également faire un premier versement d’un montant de 500 euros.

Comment alimenter son PER assurantiel ?

L’épargnant a la possibilité d’alimenter son plan d’épargne de deux manières :

Par versement :

- libre à partir de 250 euros par opération ;

- programmé et périodique dès 50 euros par mois.

Par transfert de fonds depuis d’autres solutions d’épargne retraite :

- individuelles (épargne salariale type intéressement, participation, abondement de l’employeur et compte épargne temps) ;

- collectives (contrat collectif de retraite supplémentaire à adhésion obligatoire).

Le PER se structure en trois compartiments qui se distingue selon l’origine des versements et des transferts. Ainsi, le premier réceptionne les versements volontaires de l’épargnant. Le deuxième héberge les transferts de fonds depuis des contrats individuels. Le troisième accueille les fonds provenant des solutions de retraite supplémentaire collectives.

Comment gérer son plan d’épargne retraite ?

Le Crédit Agricole propose deux formules pour piloter son épargne :

👉 La gestion libre : le souscripteur choisit lui-même sa stratégie et la répartition de son capital sur les différents supports d’investissement. Il dispose d’un support en fonds euro à capital garanti et d’un éventail de supports investis en unités de compte (environ une centaine).

💡Bon à savoir :

Avec la gestion libre, la banque inclut l’option d’arbitrage gratuite de sécurisation de la plus-value. Elle flèche automatiquement les gains des supports risqués vers des supports sécuritaires sur une période donnée.

👉 La gestion pilotée : c’est le mode de gestion par défaut du PER individuel. Le souscripteur définit en amont son profil d’investisseur (prudent, équilibré, dynamique). Chaque formule correspond à une allocation sur-mesure répondant aux objectifs financiers et d’aversion au risque.

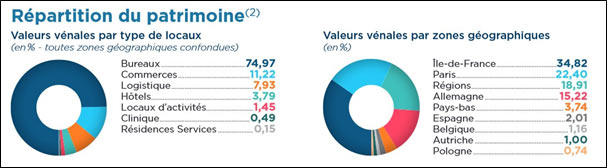

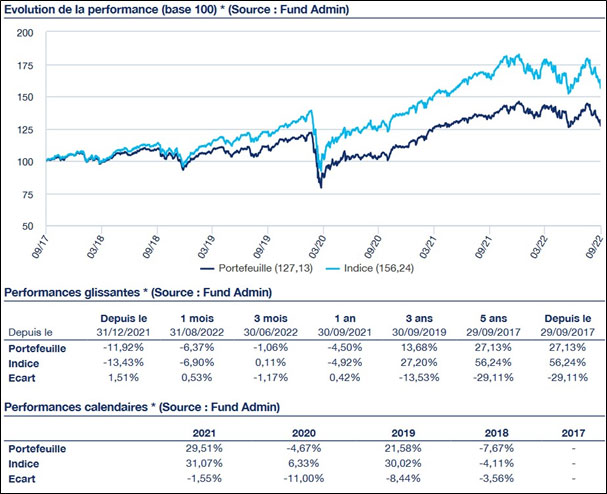

Exemple de l’unité de compte Edissimo (SCPI de bureaux) accessible dans le PER Perspectives :

💡Bon à savoir :

La principale ligne de conduite de la gestion pilotée à horizon de retraite consiste à sécuriser le capital accumulé au fil des années à l’approche de la retraite. L’argent est donc déplacé vers des fonds sécurisés au fur et à mesure que la liquidation approche.

Comment racheter son épargne d’un PER ?

La loi Pacte de 2019 autorise le déblocage des fonds en cours de vie du plan d’épargne retraite. Néanmoins, cette opération ne peut se faire que dans les cas de figure suivants :

- financement de l’achat de sa résidence principale ;

- cessation d’activité suite à un redressement judiciaire ;

- situation avérée de surendettement ;

- décès du conjoint ou du partenaire de Pacs ;

- fin des droits au chômage ;

- accidents de la vie entraînant une invalidité ou une incapacité de travail.

Sans ces situations, le souscripteur doit patienter jusqu’à son départ en retraite qui provoque la liquidation du plan. À cette échéance, il peut récupérer son capital de plusieurs façons :

- sous la forme d’un rachat total ou partiel de la somme disponible sur le PER ;

- sous la forme d’une rente viagère qui permet d’obtenir des versements réguliers jusqu’à son décès ;

- sous la forme d’un mélange des deux solutions précédentes (sortie en capital et en rente viagère).

Quelles sont les options de rente fournies par le Crédit Agricole ?

Le Crédit Agricole ajoute des options pour personnaliser la rente viagère et ainsi mieux protéger ses proches en cas de décès du retraité. C’est le cas avec la rente viagère réversible qui permet de reverser au bénéficiaire désigné dans le contrat 50 % ou 100 % du montant.

Individuelle ou réversible, la banque propose aussi une protection optionnelle supplémentaire : les annuités garanties. L’idée est de choisir un nombre d’années minimales de versement de la rente, peu importe ce qu’il advient.

Enfin, la solution PERspective du Crédit Agricole met à disposition deux autres options pour personnaliser la rente viagère au moment de la conversion :

- la rente individuelle par palier : le montant de la rente augmente ou baisse de 50 % au bout de 10 ans ;

- l’option transition : le montant de la rente est majoré de 50 % pendant 1, 2 ou 3 ans.

💡Bon à savoir :

En cas de décès du souscripteur lors de l’étape de constitution de l’épargne retraite, celle-ci est remise au(x) bénéficiaire (s) désigné(s) dans le contrat sous la forme d’un capital ou sous la forme d’une rente.

Le souscripteur peut choisir la rente viagère réversible comme précisé, mais également une rente temporaire d’éducation non réversible destinée aux ayants droit mineurs à date du décès. Les versements courent ensuite jusqu’aux 25 ans révolus.

Quels sont les frais du plan d’épargne retraite du Crédit Agricole ?

L’adhésion annuelle à l’association souscriptrice s’élève à deux euros. Le coût de gestion des supports d’investissement est de 0,80 % pour le fonds euros et 0,96 % pour les unités de compte. La commission maximum prise sur chaque versement atteint 2,50 %.

Le tableau liste les principaux frais du PER du Crédit Agricole.

| Frais |

Montant |

| Adhésion |

2 euros par an |

| Versements |

2,50% |

| Gestion fonds euro |

0,80% |

| Gestion unités de compte |

0,96% |

| Arbitrage |

0,50% |

| Transferts sortants |

1% |

| Versement de rente |

0% |

| Rachat |

0% |

Frais de gestion des UC du contrat PER assurantiel du Crédit Agricole :

Quel est le rendement du PER Perspective ?

Le support en fonds euro à capital garanti du PER Perspective du Crédit Agricole sert un taux de 3,27 % en 2023. La rémunération était comprise entre 2,79 % et 2,89% en 2022. Cette performance est supérieure aux années 2021 et 2020, quand le rendement affichait 1,70 %.

À titre informatif, voici les rendements bruts 2021 des trois profils de gestion (horizon de retraite de 14 ans) :

- Prudent : 8,60 % ;

- Équilibré : 13,50 % ;

- Dynamique : 16,50 %.

Attention, il est difficile de connaître le rendement d’un PER, car les stratégies d’allocation des actifs diffèrent selon les épargnants (gestion libre) et les profils d’investisseur (gestion pilotée). De plus, les résultats passés ne présagent en rien des rémunérations futures.

Comment ouvrir un PER au Crédit Agricole ?

Pour ouvrir votre PER Perspective, vous devez prendre contact avec un conseiller du Crédit Agricole. Attention, vous devez vous diriger vers votre caisse régionale soit en vous rendant directement dans une agence de proximité, soit en sollicitant la banque :

💻Par mail via un formulaire de demande en ligne ou par la messagerie de votre espace personnel si vous êtes déjà client de l’établissement ;

📞Par téléphone au 0 800 400 000 (service et appel gratuits) :

- du lundi au vendredi de 8 h 30 à 19 h ;

- le samedi de 8 h 30 à 17 h.

✉️Par voie postale à l’adresse de votre caisse régionale du Crédit Agricole.

L’échange avec le conseiller permet de définir vos objectifs, votre profil d’investisseur et le mode de gestion à privilégier. Vous n’avez plus qu’à signer votre contrat en payant les frais d’adhésion à l’association souscriptrice et à effectuer le versement initial de 500 euros.

Une fois votre PER souscrit, vous disposez de tous les documents contractuels et tous les justificatifs fiscaux sur votre espace personnel. Vous avez aussi la possibilité d’y accéder en passant par l’application mobile bancaire téléchargeable dans les principaux stores.

Quel est notre avis sur le Crédit Agricole ?

Notre avis sur le Crédit Agricole est partagé.

✅D’un point de vue positif, vous bénéficiez de toute la solidité financière d’une grande banque française et internationale. Vous profitez également d’un service client réactif soutenu par un réseau d’agences de proximité sur tout le territoire. Vos placements sont suivis par des experts reconnus et des partenariats avec de grands gestionnaires.

Le PER Perspectives affiche un rendement de son fonds euro très performant. Vous disposez également d’une centaine d’unités de compte pour diversifier votre portefeuille si vous optez pour la gestion libre. Vous pouvez panacher votre allocation entre diverses classes d’actifs (actions, obligations, immobilier, fonds diversifiés) tout en leur donnant du sens (fonds ISR pour investissement socialement responsable).

Outre les caractéristiques classiques des PER (déblocage des fonds, fiscalité avantageuse, sécurisation à l’approche de la retraite), le Crédit Agricole vous permet de personnaliser votre sortie en rente viagère. De plus, aucuns frais ne sont appliqués sur les versements de rente.

❌ D’un point de vue négatif, ce sont les frais élevés qui ressortent. Le Crédit Agricole ponctionne jusqu’à 2,50 % sur chaque versement. Surtout, l’établissement bancaire prélève des frais de gestion annuelle des supports plus élevés que la moyenne du marché : 0,80 % pour le fonds euro et 0,96 % pour les unités de compte.

Le choix du mode de gestion est réduit au strict minimum (pas de gestion sous mandat). On note que les unités de compte sont souvent des fonds maison (Amundi). L’absence de garanties prévoyance dénote par rapport à la concurrence.

Attention aussi au manque de transparence sur le site institutionnel, car les informations sont difficilement trouvables. Enfin, il demeure impossible de souscrire son PER en ligne ni d’initier ses arbitrages en gestion libre sans passer par un conseiller.

Nous espérons vous avoir éclairé sur les avantages et les limites du PER du Crédit Agricole. Comme le plan d’épargne retraite reste un produit financier très récent, il est toutefois impossible d’avoir un grand recul.

Pour savoir si le PER assurantiel du Crédit Agricole vous convient, nous vous proposons d’utiliser notre outil en ligne 100 % gratuit. L’idée est de comparer les PER commercialisés actuellement sur le marché en tenant compte de votre situation.

Renseignez vos informations dans notre comparateur avant de recevoir en quelques minutes plusieurs contrats. Vous n’avez plus qu’à choisir le meilleur PER pour vous. En cas de questions, sachez que nous pouvons vous mettre en relation avec un conseiller indépendant, expert en épargne retraite.