PER CIC, une solution d’épargne retraite souple et prévoyante

Se préoccuper de sa retraite, c’est avant tout anticiper pour être serein le moment venu. Avec l’allongement de la durée de vie et l’incertitude sur les futures pensions, rien n’est plus important que de se constituer une épargne retraite supplémentaire.

Se préoccuper de sa retraite, c’est avant tout anticiper pour être serein le moment venu. Avec l’allongement de la durée de vie et l’incertitude sur les futures pensions, rien n’est plus important que de se constituer une épargne retraite supplémentaire.

Grâce à la loi Pacte de 2019, l’offre a été révisée et allégée. Désormais, le plan d’épargne retraite individuel fait office de solution ultime. Reste à trouver le meilleur PER du marché.

C’est là que nous intervenons pour vous accompagner dans votre réflexion en vous présentant les différents acteurs. Découvrez tout de suite les caractéristiques, les avantages et les inconvénients du PER CIC. C’est parti !

Qui est le CIC ?

La Société du Crédit industriel et commercial est un établissement bancaire qui appartient au groupe Crédit Mutuel Alliance Fédérale. Lancée en 1859, l’enseigne existe sur le marché sous sa forme actuelle depuis 1999, suite à la fusion entre le groupe CIC et la banque régionale CIC Paris.

Le CIC s’adresse aux particuliers, aux entreprises, aux professionnels et aux institutionnels. Le groupe distribue des solutions dans la banque de détail, la banque privée et la banque de financement. Il exerce également une activité de marché et de capital-investissement.

Son chiffre d’affaires atteint 6 milliards d’euros en 2021, pour un résultat net de 2,1 milliards d’euros. L’organisation du CIC répond aux principes mutualistes. Sur le territoire, elle fédère plusieurs entités :

- la banque régionale en Ile-de-France qui représente la holding du CIC et sa banque de tête de réseau ;

- cinq banques régionales (CIC Nord Ouest, CIC Ouest, CIC Sud Ouest, CIC Est, CIC Lyonnaise de Banques) ;

- plusieurs établissements spécialisés par métier et de sociétés de moyens communs à Crédit Mutuel Alliance Fédérale.

Les chiffres clés qui dessinent la dimension de la société CIC sont les suivants :

- 5,5 millions de clients ;

- 19 400 collaborateurs ;

- 1781 points de vente ;

- 5 succursales et 37 bureaux de représentation à l’international.

Le CIC a été récompensé par une enquête BearingPoint/Kantar pour la qualité de service client. En effet, la banque a été élue n° 1 de la Relation Client 2022.

Plan d’épargne retraite : L’offre de CIC

La banque commercialise son plan d’épargne retraite individuel, un contrat multisupport libellé en euros et en unités de compte. Pour ouvrir un PER, l’épargnant doit s’acquitter des frais d’adhésion à l’association souscriptrice et faire un virement initial d’un montant minimum de 50 euros. L’assureur est ACM Vie, filiale du Crédit Mutuel.

Les versements :

Pour alimenter son PER, l’adhérent à deux pistes :

Réaliser des versements :

- libres ;

- programmés à partir de 50 euros.

Faire des transferts de fonds depuis d’autres solutions d’épargne retraite :

- individuelles ;

- collectives.

D’ailleurs, le PER est structuré en trois compartiments justement pour distinguer l’origine des fonds. En effet, tous ne peuvent pas être récupérés sous la même forme.

L’argent est alors placé soit sur le fonds euro à capital garanti, soit sur des supports investis en unités de compte. Ceux-ci permettent de diversifier son portefeuille et d’aller chercher une meilleure performance sur les marchés boursiers. En revanche, la valeur des unités de compte est soumise à leur volatilité, ce qui sous-tend que le capital n’est pas garanti.

Les rachats :

Il est tout à fait possible de débloquer l’épargne retraite d’un PER au cours de la vie du contrat. La réglementation impose toutefois certaines conditions. En réalité, il s’agit des situations suivantes :

- financement de l’acquisition de son logement principal ;

- expiration du droit aux allocations chômage ;

- surendettement ;

- décès du conjoint ou du partenaire de Pacs ;

- invalidité professionnelle ou incapacité de travail ;

- cessation d’activité officialisée par une liquidation judiciaire de l’entreprise.

Sans ces situations précises, le déblocage des fonds doit attendre la liquidation de sa retraite, c’est-à-dire le départ à la retraite du souscripteur. Il choisit la manière dont il souhaite recevoir l’argent épargné :

En totalité ou partiellement (possibilité d’une sortie en capital fractionnée).

Sortie en rente viagère :

Pour recevoir le complément de revenus tout au long de la retraite.

💡Bon à savoir : le nouveau retraité a aussi la possibilité de panacher les deux formes de rachat, en combinant la sortie en capital et la sortie en rente viagère.

Les modes de gestion du PER CIC

L’établissement bancaire inclut deux modes de gestion dans le fonctionnement de son plan d’épargne assurance retraite : la gestion libre et la gestion pilotée.

La gestion libre :

Cette formule permet à l’épargnant de piloter son épargne retraite en toute autonomie. La gestion libre réclame donc du temps pour faire ses arbitrages et des connaissances financières pour élaborer sa stratégie.

Le souscripteur peut répartir ses versements entre le fonds euro à capital garanti et les unités de compte. Le CIC propose une gamme d’une centaine de supports investis en unités de compte. Cet éventail permet de diversifier son allocation vers diverses classes d’actifs (actions, obligations, immobilier, fonds diversifiés, etc.).

Le CIC intègre dans son offre plusieurs fonds ISR (investissement socialement responsable). Ces supports associés à la finance verte tiennent compte de critères extra-financiers ESG (environnementaux, sociaux, de gouvernance), ce qui permet de donner du sens à ses placements.

La gestion à horizon :

C’est le mode de gestion par défaut voulu par la réglementation autour du PER. Son objectif principal est de sécuriser de façon progressive le capital retraite. Ainsi, plus l’âge du départ en retraite approche, plus les arbitrages favorisent les supports qui garantissent le capital. Autrement dit, les fonds investis en unités de copte diminuent petit à petit pour se déverser sur le fonds euro.

La gestion à horizon retraite fonctionne comme une allocation clé en main. Ni le souscripteur ni le conseiller CIC n’ont à travailler de stratégie. Tout est établi à l’avance dans une grille à respecter avec la part du capital qui doit aller sur tel ou tel support. Ce qui signifie qu’il n’y a pas d’arbitrages non plus à effectuer.

Au moment de la souscription, le conseiller bancaire présente trois allocations sur-mesure. Toutes correspondent à un profil d’investisseur, tenant compte des objectifs et du niveau d’aversion au risque. Voici comment se compose le portefeuille à 30 ans de la retraite :

- Profil prudent : 30 % d’actifs risqués et 70 % d’actifs à faible risque.

- Profil équilibré : 60 % d’actifs risqués et 40 % d’actifs à faible risque.

- Profil dynamique : 90 % d’actifs risqués et 10 % d’actifs à faible risque.

Quels sont les frais du PER CIC ?

Les frais d’adhésion à l’association souscriptrice sont de 2 euros par an. L’assureur prélève jusqu’à 2,50 % sur chaque versement, avec un taux appliqué minimum de 1 %. La gestion annuelle du support en fonds euros s’élève à 0,65 %. Ce coût est identique pour la gestion annuelle des supports investis en unités de compte.

Le tableau indique les principaux frais du plan d’épargne retraite individuel commercialisé par le CIC.

| Frais |

Montant |

| Adhésion |

2 euros par an |

| Versement |

2,50% |

| Gestion support euro |

0,65 % par an |

| Gestion unités de compte |

0,65 % par an |

| Arbitrages |

0,25 % si maintien ou hausse de la part des supports en unités de compte

0,50 % si augmentation de la par du fonds euros |

| Transferts sortants |

1% |

| Versements sur rente |

0% |

Frais de gestion des unités de compte du PER CIC :

Quelle est la performance du PER Assurance retraite CIC ?

Le taux de rendement moyen 2023 du PER Assurance Retraite est de 2,75 % (contre 2,25 % en 2022, 1,44 % en 2021 et 1,29 % en 2020). Attention, les résultats passés ne donnent aucune certitude sur les rendements futurs.

Ces taux sont ceux du support en fonds euros à capital garanti. Ils n’expriment donc pas les performances réalisées en gestion profilée à horizon qui implique une part en unités de compte. De même, il n’est pas possible d’indiquer les résultats obtenus en gestion libre puisque, par définition, l’allocation des actifs est totalement individuelle et personnelle.

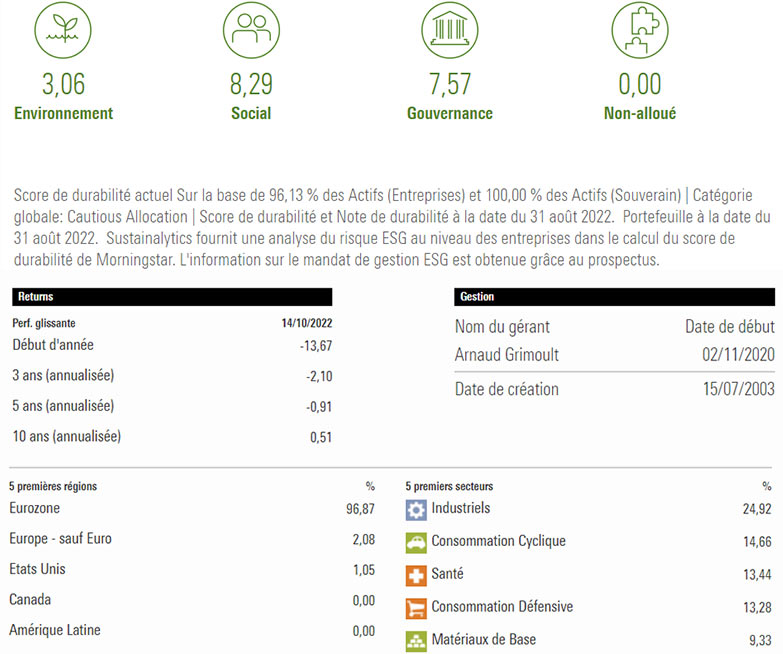

Exemple de composition et de performance d’un fonds ISR accessible avec le PER CIC en gestion libre :

Comment ouvrir un PER Assurance Retraite CIC ?

Pour souscrire un plan d’épargne retraite individuel, vous devez contacter un conseiller CIC :

💻Sur internet via :

- le formulaire de demande en ligne ;

- l’envoi d’un message depuis votre espace client.

🤝Directement en vous rendant dans une agence CIC proche de votre domicile,

📞Par téléphone au 0 800 00 60 60 (service et appel gratuits) :

- de 8 h à 20 h du lundi au vendredi ;

- de 8 h à 18 h le samedi.

✉️Par voie postale avec un courrier adressé à CIC, 6 avenue de Provence, 75 009 Paris.

Vous pouvez demander également à être rappelé par un conseiller CIC. Lors de l’entretien, ce dernier vous questionnera sur votre situation patrimoniale et sur vos objectifs. Les réponses permettront de définir votre profil d’investisseur et de choisir le mode de gestion du PER le mieux adapté.

Une fois le plan d’épargne retraite souscrit, vous disposez d’un accès à votre espace personnel en ligne. Vous avez la possibilité de suivre l’évolution de votre portefeuille, de demander à faire des opérations et de télécharger vos documents contractuels et justificatifs fiscaux.

Quel est notre avis sur la banque CIC ?

Notre avis sur CIC est nuancé.

❎Les avantages de cette banque sont focalisés sur la qualité du service client. Vous profitez d’un réseau d’agences de proximité si vous préférez rencontrer directement votre conseiller tout en ayant l’opportunité de gérer vos comptes en ligne en toute autonomie. De plus, l’établissement bancaire dispose d’un large éventail de produits et de services financiers pour vous accompagner dans tous vos projets.

En ce qui concerne le PER Assurance Retraite, le rendement du support euros est dans la moyenne du marché. Avec la gestion en ligne, vous accédez à une centaine d’unités de compte permettant de diversifier vos placements. La banque met à votre disposition plusieurs fonds ISR, intéressants pour donner du sens à vos investissements. Enfin, le montant du versement initial et les frais d’adhésion sont suffisamment bas pour rendre accessible le PER à tout le monde.

❌Côté négatif, le CIC ne propose que deux modes de gestion pour son plan d’épargne retraite (gestion libre, gestion pilotée), soit le minimum envisageable. Le coût du produit financier n’est pas non plus anodin. Si les frais de versement restent comparativement abordables (2,50 %), vous devez vous acquitter d’une commission sur vos transferts sortants et sur vos arbitrages. Cette dernière ligne tarifaire reste néanmoins exclusive à la gestion libre.

Sur la banque en elle-même, pas grand-chose à dise si ce n’est que toutes les informations ne sont pas toujours simples à obtenir sur le site. Pour parer ce manque de transparence, mieux vaut donc préparer ses questions avant de contacter un conseiller CIC.

Vous connaissez désormais les atouts et les inconvénients du PER du CIC. Si vous hésitez encore dans votre choix pour vous constituer une épargne retraite complémentaire, pensez à utiliser notre comparateur de devis de PER en ligne, gratuit et sans engagement.

Son fonctionnement est simple : remplissez notre mini questionnaire pour cerner votre situation et vos objectifs, cliquez et récupérez en quelques minutes plusieurs offres actuellement disponibles sur le marché. Faites alors votre sélection en comparant le PER CIC avec les autres produits concurrents.

Et si vous avez une question, nous vous mettons en relation avec un conseiller indépendant en gestion de patrimoine.