PER Crédit Mutuel accessible à tous !

Le plan d’épargne retraite individuel est une solution attractive pour se constituer une retraite supplémentaire. L’argent peut être débloqué en cas de coups durs, et les souscripteurs profitent d’une fiscalité avantageuse sur leurs versements.

Le plan d’épargne retraite individuel est une solution attractive pour se constituer une retraite supplémentaire. L’argent peut être débloqué en cas de coups durs, et les souscripteurs profitent d’une fiscalité avantageuse sur leurs versements.

Néanmoins, l’offre du marché est si riche qu’il est difficile de choisir le meilleur PER pour soi. Afin de vous faciliter cette tâche, nous vous proposons de découvrir les caractéristiques du plan d’épargne retraite individuel du Crédit Mutuel accessible à tous.

Comparez le PER du Crédit Mutuel avec ses concurrents >

Qui est le Crédit Mutuel ?

La banque est un établissement coopératif et mutualiste créée en 1882. Elle appartient à la Confédération nationale du Crédit Mutuel et commercialise diverses solutions bancaires et financières. Ses principales activités concernent la banque de détail, la banque privée, l’investissement, le crédit ou l’assurance.

Le Crédit Mutuel compte 75 000 collaborateurs répartis dans près de 2000 caisses locales. Fort de ses 6 millions de sociétaires, l’établissement applique les principes mutualistes. Chaque sociétaire dispose d’une voix pour élire ses représentants à l’instance nationale (16 000 élus mutualistes). Cette autorité nomme les membres du conseil d’administration en charge d’appliquer la stratégie du groupe.

En 2021, le chiffre d’affaires du Crédit Mutuel atteint 15,9 milliards d’euros. La banque gère 29 millions de clients à travers le monde. En Europe, elle s’impose comme un acteur majeur dans le domaine bancaire. En France, le groupe apparaît à la quatrième place dans la banque de détails. Le Crédit Mutuel appuie son action avec 4500 points de vente où travaillent 30 000 conseillers.

L’offre du Crédit Mutuel

Le Crédit Mutuel distribue son PER individuel dans ses agences de proximité. Ce contrat multisupport comporte une poche pour le fonds euros à capital garanti et une poche pour les supports investis en unités de compte. Pour ouvrir le PER du Crédit Mutuel, l’épargnant doit d’abord adhérer à l’association souscriptrice auprès de l’assureur ACM Vie.

Comment alimenter son PER au Crédit Mutuel ?

Le montant du versement initial est de 50 euros. Les autres versements sont ensuite libres ou programmés à partir de 50 euros par mois. L’autre possibilité d’alimenter son PER est de transférer des fonds depuis d’autres produits d’épargne retraite.

Le plan d’épargne retraite se divise en trois compartiments. Chaque partie se distingue en fonction de l’origine des fonds :

Compartiment 1 :

Les versements libres ou programmés.

Compartiment 2 :

Les transferts de capital épargne retraite depuis d’autres contrats individuels.

Compartiment 3 :

Les transferts de capital épargne retraite depuis d’autres contrats collectifs.

Le souscripteur doit ensuite ventiler son argent soit sur le fonds euro, soit sur les unités de compte. Tout dépend du mode de gestion choisi et de la stratégie d’investissement élaborée.

Comment récupérer son argent de son PER Crédit Mutuel ?

La réglementation encadre les possibilités de débloquer le capital épargne retraite. Ainsi, en cours de vie du plan, l’épargnant peut récupérer ses fonds dans certaines circonstances :

- pour financer son projet d’achat d’une résidence principale ;

- pour faire face à un accident de la vie :

- décès du conjoint ou partenaire de Pacs ;

- situation d’invalidité ou d’incapacité au travail ;

- surendettement ;

- fin d’allocations chômage ;

- cessation d’activité suite à une décision judiciaire de liquidation de la société.

Dans le cas contraire, l’argent est bloqué jusqu’à la liquidation de la retraite. À ce moment-là, le souscripteur peut récupérer son capital sous la forme :

- d’un rachat par capital (total, partiel ou de manière fractionnée) ;

- du versement d’une rente viagère ;

- d’un mélange entre la sortie en capital et la sortie en rente.

Comment gérer son PER au Crédit Mutuel ?

La banque propose deux modalités de gestion de son plan d’épargne retraite individuel : la gestion libre et la gestion à horizon retraite.

La gestion libre de son PER :

Le souscripteur a les mains libres pour décider de tout, tout seul. Au départ, l’échange avec son conseiller lui permet de déterminer son profil d’investisseur. Toutefois, il choisit ensuite sa stratégie et la composition de son plan.

La gestion libre est intéressante pour les particuliers qui veulent piloter leur épargne retraite en toute autonomie. Néanmoins, il faut du temps et suffisamment de connaissances financières pour bien mener sa barque.

L’épargnant dispose de deux catégories d’investissement :

- le support en fonds euro du Crédit Mutuel à capital garanti ;

- une gamme de supports investis en unités de compte dont la valeur fluctue en fonction des marchés. La banque en donne accès à une centaine, un chiffre pertinent pour bien diversifier ses placements :

- actions ;

- obligations ;

- immobiliers ;

- fonds diversifiés.

Le Crédit Mutuel propose aussi des fonds ISR (investissement socialement responsable). Ce label concerne les fonds qui ont par exemple un impact positif sur la protection de l’environnement. Généralement, ils vont de pair avec la prise en compte de critères financiers et extra-financiers de type ESG (critères environnementaux, sociaux, de gouvernance).

La gestion pilotée du PER Crédit Mutuel :

Mode de gestion par défaut du plan d’épargne retraite, son principal objectif est de sécuriser progressivement le capital accumulé à l’approche de la retraite. Une stratégie est donc préalablement établie avec une grille de répartition des fonds entre les supports en fonction du nombre d’années restants. Plus l’échéance approche, moins l’argent est exposé à la volatilité des marchés.

La gestion à horizon retraite fonctionne avec des allocations clés en main. La banque propose au souscripteur trois formules en fonction de son aversion au risque :

1.Profil prudent :

30 % d’actifs risqués et 70 % d’actifs à faible risque.

2.Profil équilibré :

60 % d’actifs risqués et 40 % d’actifs à faible risque.

3.Profil dynamique :

90 % d’actifs risqués et 10 % d’actifs à faible risque.

Une fois l’allocation choisie, tout est automatisé et aucun arbitrage ne doit être réalisé. Toutefois, l’épargnant reste libre de changer de modes de gestion ou de modifier son profil.

Frais du PER au Crédit Mutuel

L’épargnant doit s’acquitter de frais annuels d’adhésion de 2 euros à l’association qui souscrit le contrat auprès de l’assureur ACM Vie. Les frais de fonctionnement du PER sont essentiellement concentrés sur les versements avec une commission pouvant grimper jusqu’à 2,50 % du montant de l’opération.

En ce qui concerne la gestion des supports investis, le Crédit Mutuel prélève 0,65 % du montant du fonds euro chaque année. Ce coût est le même pour les unités de compte.

Le tableau présente les principaux tarifs du PER du Crédit Mutuel.

| Frais |

Montant |

| Adhésion |

2 euros par an |

| Versement |

2,50% |

| Gestion support euro |

0,65 % par an |

| Gestion unités de compte |

0,65 % par an |

| Arbitrages |

0,25 % si maintien ou hausse de la part des supports en unités de compte

0,50 % si augmentation de la part du fonds euros |

| Transferts sortants |

1% |

| Versements sur rente |

0% |

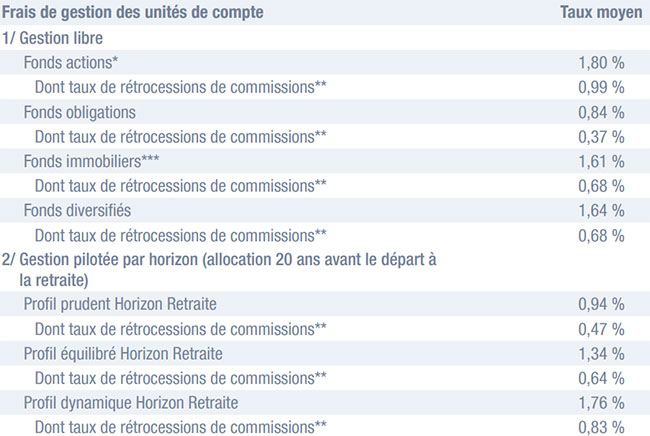

Frais de gestion des unités de compte du PER Crédit Mutuel :

Rendement du PER Assurance retraite du Crédit Mutuel

Le taux servi en 2023 par le fonds euro du PER du Crédit Mutuel est compris entre 2,75 % et 3,25 %. Son rendement en 2022 variait entre 2,25 % et 2,75 %. Il s’élevait à 1,44 % en 2021 et à 1,29 % en 2020. Pour rappel, les performances passées ne présagent aucunement des performances futures.

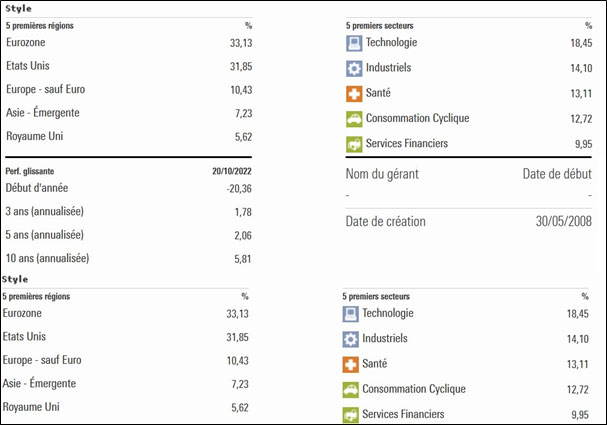

D’ailleurs, il est difficile de répondre à la question du rendement d’un PER de manière précise. En effet, l’allocation varie en fonction de la stratégie (gestion libre) ou de l’allocation clé en main (prudent, équilibré, dynamique). Voici par exemple la performance de l’UC CM-AM Actions Internationales accessible en gestion libre.

Exemple de composition et de performance du fonds CM-AM Actions Internationales disponibles dans le PER du Crédit Mutuel en gestion libre :

Ouvrir un PER au Crédit Mutuel

Vous devez prendre rendez-vous avec un conseiller de la banque. Plusieurs possibilités existent :

✉️Par messagerie depuis votre espace personnel si vous êtes déjà client de l’établissement ;

💻En remplissant le formulaire de demande de renseignements accessible sur le site institutionnel ;

🤝En vous rendant directement dans votre agence Crédit Mutuel de proximité ;

📞Par téléphone au 0 820 047 047 (service payant de 0,12 euro la minute + prix d’un appel) :

- de 9 h à 18 h du lundi au vendredi ;

- de 8 h à 17 h le samedi (hors jours fériés).

📞Depuis l’étranger par téléphone au +33 20 93 33 09 (appel non surtaxé) :

- de 9 h à 18 h du lundi au vendredi ;

- de 8 h à 17 h le samedi (hors jours fériés).

Lors de l’entretien, vous échangez avec votre conseiller sur vos attentes en matière d’épargne retraite. Ce dernier vous informe sur les produits financiers disponibles et les informations réglementaires sur le PER. Vous devez également voir avec lui votre profil investisseur pour déterminer votre aversion au risque, et donc votre stratégie via un questionnaire.

Une fois le contrat signé, vous disposez d’un espace personnalisé en ligne depuis lequel vous avez accès à vos coordonnées, vos documents contractuels ou encore vos justificatifs fiscaux. C’est aussi un canal d’échange à privilégier pour discuter avec votre conseiller ou prendre rendez-vous.

Vous pouvez également le faire en téléchargeant l’application mobile bancaire pour accéder à la composition de votre plan d’épargne ou suivre les actualités financières.

Notre avis sur le Crédit Mutuel

Notre avis sur le Crédit Mutuel est plutôt bon.

❎ Vous devenez client d’une banque de premier plan qui dispose de solides garanties financières pour votre épargne. Sur le terrain, vous bénéficiez de son réseau d’agences de proximité partout en France. Son service client est facilement joignable et l’expertise de ses conseillers n’est plus à démontrer.

En ce qui concerne le plan d’épargne retraite, son accessibilité est très simple. Il vous suffit d’un versement initial de 50 euros. Vous pilotez ensuite votre plan soit en totalement liberté, soit en privilégiant la gestion à horizon pour sécuriser votre capital à l’approche de votre retraite. En gestion libre, la gamme d’unités de compte est suffisamment large pour diversifier son allocation.

Les frais sont plutôt dans la moyenne basse du marché, aussi bien au niveau des commissions prises sur les versements que sur la gestion annuelle des supports. Enfin, si la performance n’est jamais prévisible, le rendement du fonds euro du PER du Crédit Mutuel est une indication positive.

❌ Les éléments plus négatifs sur le Crédit Mutuel visent surtout un manque de transparence. Les informations sur le PER ne sont pas faciles à trouve. En matière d’autonomie, la gestion libre ne vous permet pas de faire vos arbitrages seuls depuis le site ou l’application mobile bancaire.

Sur le PER, vous devez faire avec des frais sur les arbitrages en gestion libre et des frais sur les transferts sortants. On note que le mode de gestion est limité et que d’autres groupes bancaires proposent un éventail d’unités de compte encore bien plus large.

À la question : le PER du Crédit Mutuel est-il fait pour moi, vous possédez désormais tous les ingrédients pour mieux le savoir. Néanmoins, il est toujours recommandé de comparer les PER pour en avoir le cœur net.

Cette démarche étant chronophage face à l’offre pléthorique du marché, nous mettons à votre disposition un comparateur de devis de PER 100 % gratuit. Il vous suffit de renseigner quelques informations pour définir votre situation et vos objectifs, et vous récupérez en cinq minutes plusieurs formules actuellement distribuées. Libre à vous de sélectionner le meilleur contrat ou de rester sur le PER du Crédit Mutuel.

Et si vous avez un doute ou une question, n’hésitez pas à nous contacter. Nous avons la possibilité de vous mettre en contact avec un expert de l’épargne retraite totalement indépendant qui sera ravi de vous aiguiller !