PER BNP Paribas, se constituer un capital pour sa retraite

Bien préparer sa retraite, c’est surtout vivre sa retraite sereinement. Alors que le flou règne sur le devenir des pensions, pouvoir compter sur un revenu complémentaire est de plus en plus pertinent.

Bien préparer sa retraite, c’est surtout vivre sa retraite sereinement. Alors que le flou règne sur le devenir des pensions, pouvoir compter sur un revenu complémentaire est de plus en plus pertinent.

Le marché propose une gamme de solutions d’épargne retraite assez complexe. Le plan d’épargne retraite individuel (PERIn) s’ajoute à l’arsenal depuis 2019 et la loi Pacte. Les banques et les compagnies d’assurance en ont profité pour concevoir des offres attractives.

Laquelle choisir ? Nous vous présentons ici les avantages et les inconvénients de BNP Paribas Multiplacement PER. C’est parti !

Qui est BNP Paribas ?

L’établissement est une des plus grandes banques au niveau français, européen et mondial. BNP Paribas distribue une offre bancaire très large :

- Comptes courants ;

- Livrets d’épargne ;

- Solutions de crédits ;

- Produits d’assurance ;

- Placements financiers d’investissement.

Créé en 2000, le groupe est le fruit d’une fusion, comme son nom l’indique, entre les entités Banque Nationale de Paris (BNP) et Paribas. Première banque européenne, elle présente un bénéfice net part du groupe en 2021 de 9,5 milliards d’euros.

Présent dans 65 pays et territoires, l’établissement revendique 122,5 milliards d’euros de fonds propres. BNP Paribas emploie près de 190 000 collaborateurs à travers le monde.

En France, la banque possède 6,9 millions de clients. Elle fonctionne grâce au travail de 55 567 personnes réparties dans les trois pôles opérationnels que sont :

- Corporate & Institutional Banking (CIB) ;

- Investment & Protection Services (IPS) ;

- Commercial, Personal Banking & Services (CPBS).

Le PER est souscrit par l’Union française d’épargne et de prévoyance (UFEP) auprès de BNP Paribas. L’association recense au 31 décembre 2021 :

- 707 000 adhérents ;

- 731 000 contrats souscrits ;

- 9,4 milliards d’euros d’encours de capitaux.

En 2021 toujours, l’encours sur le PER s’élevait à 227 millions d’euros contre 84,7 millions d’euros l’année précédente. Les nouveaux versements (138 millions d’euros) se sont ventilés à 52 % sur les unités de compte et à 48 % sur le fonds euros. Mais voyons l’offre plus en détail.

Quelle est l’offre PER de BNP Paribas ?

Le plan d’épargne retraite individuel distribué par la banque s’appelle BNP Paribas Multiplacement PER. Ce contrat multisupport libellé en euros et en unités de compte est souscrit par l’Union française d’épargne et de prévoyance (UFEP) auprès de l’assureur CARDIF qui appartient à BNP Paribas.

Les conditions d’accès :

Les personnes susceptibles de pouvoir ouvrir un PER doivent respecter les conditions suivantes :

- être une personne physique (un particulier ou un travailleur indépendant non salarié) ;

- être résident fiscal français ;

- posséder un compte chèques chez BNP Paribas ;

- adhérer à l’UFEP en cotisant chaque année.

Les versements sur le PER :

Une fois ouvert, l’épargnant verse librement ou de manière automatisée de l’argent sur son contrat BNP Paribas Multiplacement PER. Le montant minimum du versement initial est de 30 euros. Ce seuil plancher est identique pour les versements libres et réguliers :

- 30 euros par mois ;

- 90 euros par trimestre ;

- 180 euros par semestre.

Le souscripteur peut augmenter ses versements réguliers, les diminuer ou les suspendre. Il n’y a pas non plus de limite à ces opérations, même si un plafond annuel s’impose en matière de déduction fiscale.

Les retraits avant liquidation du PER :

Les retraits sont tout à fait possibles. Avant la liquidation du PER au moment de la retraite, le déblocage est toutefois conditionné aux situations suivantes :

- achat de la résidence principale ;

- décès du conjoint ou du partenaire de Pacs ;

- invalidité de l’épargnant ou de ses proches (enfants, conjoint, partenaires de Pacs) ;

- reconnaissance d’un surendettement ;

- fin des droits à l’assurance chômage ;

- fin d’une activité non salariée motivée par une décision de justice (liquidation).

Les retraits après liquidation du PER :

Le passage à la retraite met fin au contrat. Ce PER permet de retirer son argent :

- en capital totalement ou partiellement (sur les compartiments alimentés volontairement par l’épargne salariale) ;

- en rente viagère sur les trois compartiments composant le PER avec la possibilité de personnaliser cette rente grâce aux options suivantes :

- rente simple : versement d’un revenu complémentaire tous les mois ;

- rente réversible ou rente avec annuités garanties : versement prolongé au conjoint survivant en cas de décès du souscripteur ;

- rente par paliers : montant des versements ajusté dans le temps ;

- rente avec option de dépendance : activée en cas de perte d’autonomie reconnue du souscripteur.

💡Bon à savoir :

En cas de décès, la totalité du capital de votre plan d’épargne retraite est transmissible à vos héritiers.

Quels sont les modes de gestion du contrat BNP Paribas Multiplacement PER ?

Au moment de la souscription au PER, le conseiller précise les deux modes de gestion accessibles : la gestion libre et la gestion pilotée.

La gestion libre :

Ce service s’adresse aux épargnants qui ont le temps et les connaissances pour gérer seuls leur stratégie d’investissement. Si les conseillers BNP Paribas restent à disposition pour distiller leurs conseils, la composition du portefeuille reste à discrétion de l’épargnant.

L’allocation du capital peut se faire sur deux supports d’investissement :

- le fonds euro à capital garanti de Cardif Assurance Vie ;

- une gamme de supports en unités de compte constituée d’une grande diversité de fonds aussi bien en matière de classes d’actifs (actions, obligations, diversifiés, immobilier, etc.) que de secteurs d’activités (matières premières, technologiques, etc.) ou de zones géographiques (zone euro, États-Unis, pays émergents, etc.).

La gestion pilotée est le mode de gestion par défaut du BNP Paribas Multiplacement PER. Elle permet un pilotage évolutif des investissements afin de sécuriser le capital à l’approche de la retraite. Ce processus s’enclenche à partir de 3 ans avant la liquidation du plan.

La stratégie est confiée à des gestionnaires experts (BNP Paribas Asset Management). Ces derniers tiennent évidemment compte :

- de l’horizon de retraite :

- de l’aversion au risque ;

- des objectifs.

En tenant compte de ses informations, la gestion pilotée propose deux allocations clés en main :

1.L’allocation prudente :

Les versements sont fléchés sur les compartiments de l’OPC (Organisme de Placement Collectif) BNP Paribas Perspectives Modéré.

2.L’allocation équilibrée :

Les versements sont affectés vers les compartiments de l’OPC BNP Paribas Perspectives.

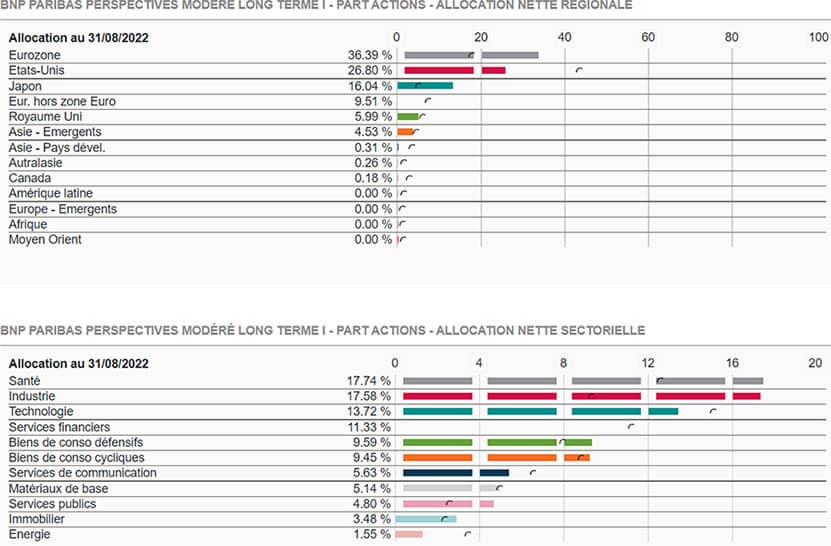

Composition de l’OPC BNP Paribas Perspectives au 31/08/2022 :

Investir responsable avec le PER de BNP Paribas :

Avec le contrat BNP Paribas Multiplacements PER, le souscripteur peut associer ses valeurs aux investissements sélectionnés. La banque propose en effet une gamme de supports répondant aux critères extra-financiers ESG (environnement, sociétal et de gouvernance).

En gestion pilotée, peu importe l’allocation clé en main choisie, l’investissement responsable est porté par les deux OPC BNP Paribas Perspectives ou BNP Paribas Perspectives Modéré.

En gestion libre, les fonds sont notamment investis dans des actions de grandes entreprises internationales faisant également preuve des meilleures pratiques ESG. D’autres fonds responsables permettent d’investir dans des thématiques en soutien :

- aux solutions aux changements climatiques ;

- au développement d’une alimentation durable ;

- au traitement et à l’assainissement de l’eau.

Quels sont les frais du PER de la BNP Paribas ?

Le souscripteur doit payer des frais d’adhésion à l’association souscriptrice du contrat à hauteur de 20 euros par an. Une commission de 0,70 % s’applique pour la gestion des supports d’investissement (fonds euro et unités de compte). Chaque versement est ponctionné de 2,5 %.

Le tableau énumère les principaux coûts de fonctionnement et de gestion du PER.

| Frais |

Montants |

| Adhésion |

20 euros par an |

| Versement |

2,50% |

| Gestion fonds euro |

0,70% |

| Gestion unités de compte |

0,70% |

| Arbitrages |

1% |

| Changement de mode de gestion |

0% |

| Transferts sortants |

1 % maximum de l’épargne-retraite au titre des frais prélevés lors d’un transfert sortant avant la 5e année à compter de la date d’effet de l’adhésion et 0 % à partir de la 5e année. |

| Versement sur rente |

1,50% |

Quel est le rendement de BNP Paribas Multiplacements PER ?

Le rendement du fonds euro de Cardif Assurance Vie atteint 3% en 2023 contre 2% en 2022 et 2,30 % en 2021. Ce chiffre ne tient pas compte des frais sur encours. Le taux servi en 2020 était de 2,45 % comme en 2019.

| Années |

Taux servi par le fonds euro du PER de BNP Paribas |

| 2023 |

3,00% |

| 2022 |

2,00% |

| 2021 |

2,30% |

| 2020 |

2,45% |

| 2019 |

2,45% |

| 2018 |

2,85% |

| 2017 |

3% |

| 2016 |

3% |

| 2015 |

3,56% |

Les gains dépendent de la stratégie d’investissement et de la composition du portefeuille. Voici par exemple la performance l’OPC BNP PARIBAS PERSPECTIVES COURT TERME présente en gestion pilotée.

Comment souscrire au PER à la BNP Paribas ?

Pour ouvrir votre PER, vous devez prendre rendez-vous avec un conseiller BNP Paribas. Vous pouvez le faire directement en ligne depuis votre espace personnel si vous êtes déjà client de l’établissement bancaire.

Dans le cas contraire, il suffit de remplir le formulaire de demande en ligne sur le site institutionnel en cliquant sur le bouton « Prendre rendez-vous ». Saisissez ensuite vos coordonnées et un conseiller vous rappellera directement.

Si vous avez besoin d’aide, vous pouvez téléphoner au service client de la banque en composant le numéro suivant : 34 77 (service gratuit + pris d’un appel). Les plages horaires disponibles vont de 8 h à 22 h en semaine, et de 8 h à 18 h le samedi.

Vous pouvez enfin vous rendre directement dans une agence BNP Paribas à proximité de votre domicile ou de votre lieu de travail.

L’échange avec votre conseiller permet de choisir les modalités du contrat, notamment le type de gestion. Vous aurez à répondre aux questions obligatoires pour déterminer votre profil d’investisseur et ainsi définir la meilleure stratégie de placement possible.

Une fois le PER ouvert, vous avez accès à toutes les informations relatives au contrat et son fonctionnement depuis votre espace personnel en ligne ou depuis l’application mobile bancaire « Mes Comptes ».

Notre avis sur BNP Paribas

Notre avis sur le PER de BNP Paribas est positif.

✅ Le fait d’ouvrir votre plan d’épargne retraite dans ce groupe bancaire vous permet de profiter d’un réseau d’agences de proximité. La banque est un géant international qui présente une solidité financière et une sérieuse expertise. Sa gamme de produits et de services bancaires pourrait également vous être utile dans vos autres projets de vie.

En ce qui concerne le PER, un des avantages est son accessibilité (dès 30 euros). Ses frais de gestion sont plutôt abordables (0,70 %). L’historique du rendement du fonds euro est également à souligner, même si les résultats du passé ne préfigurent aucunement des rendements futurs.

BNP Paribas propose un éventail de fonds en gestion libre basés sur des critères ESG. Vous pouvez donc facilement donner du sens à vos investissements. Enfin, les options de rente nombreuses au moment du passage à la retraite permettent de personnaliser vos objectifs et de protéger financièrement vos proches.

❌ Les éléments négatifs avec BNP Paribas sont essentiellement les frais élevés sur les arbitrages et sur les versements. Or, un coût élevé rogne automatiquement une partie du taux d’intérêt servi en fin d’année. De plus, si la diversification des unités de compte est envisageable, elle demeure limitée comparativement à la concurrence (une soixantaine).

En matière de fonctionnement, la souscription passe automatiquement par un rendez-vous avec un conseiller. Cette expérience client conviendra moins aux épargnants autonomes d’autant que les arbitrages en gestion libre nécessitent là encore de passer par un conseiller.

Attention à l’absence de garanties de prévoyance précieuses en cas d’accidents de la vie. Là encore, par rapport aux offres du marché, c’est une lacune qui peut vous faire fuir. Notez enfin que vous devez impérativement disposer d’un compte chèques dans l’établissement bancaire pour ouvrir votre PER.

Le plan d’épargne retraite est un produit financier très pertinent pour se constituer un capital. BNP Paribas commercialise une solution attractive qui connaît aussi ses limites. Pour savoir si cette offre est la meilleure par rapport à votre situation et vos objectifs, nous vous proposons d’utiliser un comparateur en ligne de PER.

Notre outil gratuit et sans engagement nécessite un minimum d’informations. En quelques minutes, vous recevez plusieurs offres de PER. Comparez-les et sélectionnez celle qui vous correspond le mieux. En cas de questions subsidiaires, nous avons la possibilité de vous mettre en contact avec un conseiller indépendant.