PER Agipi, découvrez la solution d’épargne retraite du groupe mutualiste

Pas toujours simple de se projeter à l’âge de la retraite. Pourtant, l’environnement évolue et les compensations financières au moment de quitter la vie active ne seront pas au rendez-vous.

Pas toujours simple de se projeter à l’âge de la retraite. Pourtant, l’environnement évolue et les compensations financières au moment de quitter la vie active ne seront pas au rendez-vous.

Issu de la loi Pacte, le Plan d’Épargne Retraite (PER) fait partie des solutions simples, souples et avantageuses fiscalement. Mais comment s’y retrouver face à l’offre pléthorique et la multitude des acteurs ?

Nous vous faisons gagner du temps en vous présentant les marques les plus intéressantes du secteur. Voici ce que vous devez savoir sur une pionnière de l’épargne retraite responsable et de son contrat FAR PER : l’AGIPI.

Présentation du groupe Agipi

L’Association générale interprofessionnelle de prévoyance et d’investissement commercialise des solutions destinées à plusieurs domaines :

- l’épargne ;

- la retraite ;

- l’assurance emprunteur ;

- la prévoyance ;

- la santé.

L’AGIPI regroupe des particuliers et des professionnels désireux de se couvrir financièrement en cas d’imprévus et de protéger leur famille et leurs proches en cas d’accidents de la vie. Les produits de surcomplémentaire retraite trouvent logiquement leur place dans l’éventail d’offres délivrées.

La prévoyance avant tout :

L’association existe depuis 1976, année à partir de laquelle se sont réunis des professionnels libéraux et médicaux. Leur objectif initial : obtenir une meilleure protection sociale pour leur statut.

Le premier partenaire est le Groupe Drouot, connu désormais sous le nom commercial d’AXA. L’AGIPI développe son offre au fil du temps en dehors de la seule prévoyance, notamment avec l’assurance vie dans les années 80 et le contrat épargne CLER.

La commercialisation d’une solution de retraite Madelin apparaît la décennie suivante afin de satisfaire les besoins des travailleurs non-salariés. Au tournant du millénaire, la démarche identique élargit l’audience aux salariés, avec l’élaboration du contrat de retraite PERP, le PAIR.

Un groupe mutualiste en pleine croissance :

Fidèle à son esprit solidaire, mutualiste et individuel, l’AGIPI articule sa gouvernance autour d’un conseil d’administration et d’un bureau en charge d’appliquer la stratégie du groupe mutualiste. Elle conçoit ses solutions par négociation avec l’assureur AXA ce qui lui permet de distribuer des contrats respectueux à la fois des besoins de ses adhérents et de la réglementation en constante évolution.

L’association affiche un chiffre d’affaires en 2021 en croissance de 26 %. L’épargne retraite est particulièrement contributrice (+32 %), preuve d’une appétence des adhérents pour le PER Agipi. Elle possède 20,8 milliards d’euros sous gestion (+7 %) pour 905 283 adhésions (+11 %). Dans un souci d’innovation et de prise de conscience, l’association s’engage fortement dans le développement des investissements ESG (prise en compte de critères extra financiers) et des fonds ISR (investissement socialement responsable).

Quelles sont les caractéristiques du PER Agipi ?

Le contrat Agipi FAR PER est le Plan d’Épargne Retraite individuel distribué par l’association AGIPI et souscrit auprès de l’assureur AXA. S’adressant aux salariés et aux travailleurs indépendants, le PER centralise l’ensemble des sommes transférées depuis les contrats d’épargne retraite antérieurs du souscripteur (Perp, Madelin, Perco, Article 83, etc.).

Comment fonctionne le PER Agipi ?

L’épargnant choisit la somme qu’il souhaite placer sur son PER en modulant si besoin le montant et la périodicité des versements. L’argent n’est pas bloqué, mais le retrait du capital est conditionné à l’achat de son logement principal ou pour faire face à un accident de la vie :

- invalidité ;

- surendettement ;

- fin des droits du chômage ;

- cessation d’activité non salariée causée par une liquidation judiciaire, etc.

Au moment de prendre sa retraite, le souscripteur peut récupérer son capital totalement ou partiellement. Il peut aussi opter pour le versement d’une rente impliquant plusieurs possibilités :

- avec ou sans réversion ;

- annuités garanties ;

- paliers ;

- rente adossée à l’unité de compte Agipi Obligations Inflation, etc.

Quels sont les modes de gestion du PER Agipi ?

Agipi propose 3 modes de gestion de son plan d’épargne retraite.

1.Gestion libre :

Le souscripteur décide seul de sa stratégie et de l’allocation de son capital sur son PER.

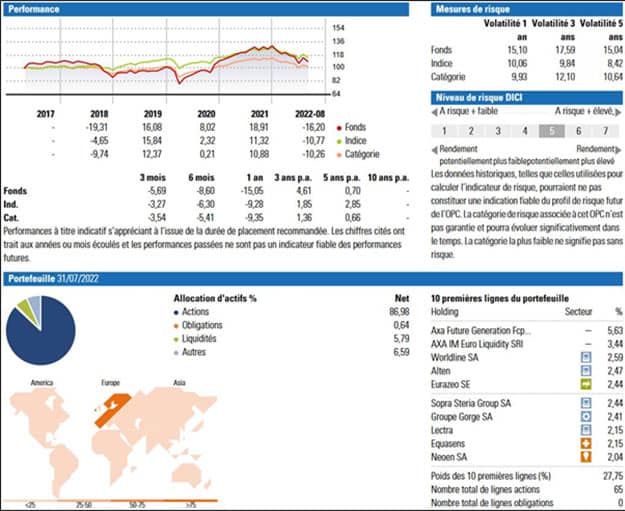

Son portefeuille peut inclure 12 unités de compte AGIPI (sauf AGIPI Innovation) et les fonds euros AGIPI à capital 100 % garanti et AGIPI Euro Croissance garanti à horizon de placement (10 ans). En revanche, cette modalité de gestion exclut l’option d’arbitrage de sécurisation des plus-values ainsi que la garantie plancher.

Liste des unités de compte accessibles avec la gestion libre du FAR PER :

| AGIPI Grandes Tendances |

AGIPI Actions Europe |

| AGIPI Monde durable |

AGIPI Ambition |

| AGIPI Convictions |

AGIPI Obligations Inflation |

| AGIPI Immobilier |

AGIPI Obligations Monde |

| AGIPI Actions Émergents |

AGIPI Régions Solidaires |

| AGIPI Actions Monde |

AGIPI Selectiv’Immo |

2.Gestion pilotée :

Ce service consiste à faire appel à Architas France (filiale à 100 % d’Axa France) dans la gestion de son épargne retraite.

Les experts disposent d’une gamme de 70 supports en unités de compte (dont plus de 70 % sont labellisés ISR) et de l’accès à deux fonds à capital garanti (fonds en euros, fonds euro-croissance). Ils ont mandat pour piloter la stratégie et la composition du portefeuille.

3.Gestion clés en main :

Le souscripteur choisit une allocation de son épargne parmi les trois stratégies proposées par Agipi.

Toutes les conventions incluent l’accès aux 2 supports en fonds euro, au service de gestion évolutive et à la garantie plancher. Le tableau les récapitule.

| Formules de gestion clé en main |

Allocation en UC |

Profils de risque des UC |

| Convention Patrimoine |

6 unités de compte diversifiées (actions et obligations, dont AGIPI Ambition, AGIPI Convictions et AGIPI Immobilier) |

4 à 7 |

| Convention Avenir |

6 unités de compte en actions (AGIPI Actions Émergents, AGIPI Actions Europe, AGIPI Actions Monde, AGIPI Grandes Tendances) |

5 à 7 |

| Convention Personnalisée |

Choix libre (minimum 20 % des versements, dont 5 % sur AGIPI Innovation) |

2 à 7 |

| Convention Impulsion |

7 nouvelles unités de compte couvrant les grandes tendances de demain : économie propre, longévité, robotique, économie digitale, grandes tendances, environnement, climat |

2 à 7 |

Quels sont les frais du PER AGIPI ?

Le Plan d’Épargne Retraite d’Agipi prévoit des frais sur chaque versement de l’ordre de 5 % maximum. Sur le fonctionnement du produit financier, l’assureur prélève une commission annuelle de 0,75 % pour la gestion du fonds euros Agipi et de 1 % pour la gestion des supports en unités de compte.

Le tableau suivant liste en détail les différents coûts du PER Agipi.

| Frais du PER |

Montant |

| Versements |

5% |

| Gestion fonds euro |

0,75% |

| Gestion fonds euro croissance |

0,70 %

10 % sur la performance financière |

| Gestion unités de compte |

1,00 %

+ 0,60 % (gestion sous mandat)

1,50 % (pour l’UC AXA Selectiv’Immo) |

| Arbitrages |

0,80% |

| Transfert |

0,00% |

| Changement de mode de gestion |

0,80% |

| Quittances d’arrérages |

5 euros (trimestre)

2 euros (mois) |

Quel est le rendement du PER Agipi ?

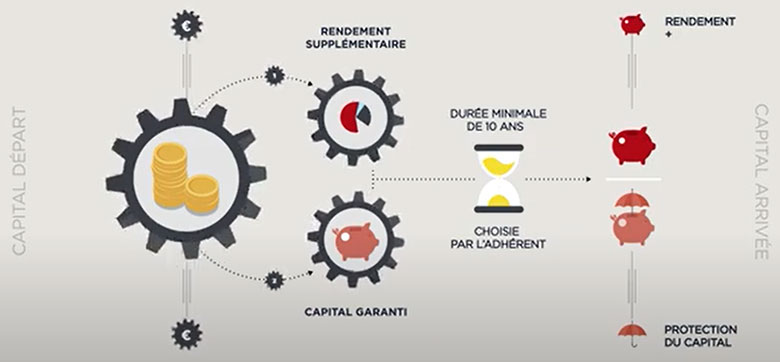

Le taux servi en 2023 par le fonds euros du PER d’Agipi s’élève à 2,25 % (contre 2 % en 2022, 1,05 % en 2021 et 1,25 % en 2020). Pour aller chercher de meilleurs résultats, le souscripteur doit prendre plus de risque en misant sur les unités de compte. Attention toutefois, car le capital n’est alors pas garanti. De plus, les performances passées ne préfigurent en rien les rendements futurs.

L’autre possibilité consiste à privilégier le fonds Eurocroissance. Le capital est garanti à échéance de 10 ans minimum (échéance au choix de l’épargnant) avec la perspective d’un rendement supérieur au fonds euro classique. De plus, ce fonds permet de financer l’activité économique locale donnant un sens aux investissements.

Comment souscrire un PER chez Agipi ?

Pour ouvrir un PER Agipi, vous devez prendre contact avec un agent et vous déplacer dans votre agence de proximité🤝. Vous pouvez :

- remplir un formulaire en ligne si vous n’êtes pas encore client de l’association. L’agent se charge de vous rappeler ensuite pour convenir du rendez-vous ;

- demander un rendez-vous depuis votre espace client si vous êtes déjà adhérent.

Vous pouvez adhérer au contrat si vous avez moins de 75 ans. Vous versez alors une cotisation (droit d’entrée actuellement de 15 euros) pour entrer au sein de l’association Agipi. Vous remplissez puis signez votre demande d’adhésion pour ensuite ouvrir votre PER.

Le contrat est validé lorsque :

- le premier versement effectué sur le compte épargne retraite auprès de l’ADIS (centre de gestion des contrats d’assurance Agipi) ;

- vous avez désigné le ou les bénéficiaires du capital décès.

Vous pouvez joindre :

- l’Agipi à son bureau parisien :

- ✉️par courrier, au 52 rue de la Victoire, 75009 Paris ;

- 📞par téléphone au 01 40 08 93 00.

- l’ADIS à son siège social :

- ✉️par courrier, au 12 avenue Pierre Mendès France, CS 10144, 67312 Schiltigheim Cedex ;

- 📞par téléphone au 03 90 23 90 09, du lundi au vendredi de 8 h 30 à 18 h.

Une fois le PER ouvert, vous disposez d’un espace client en ligne personnel et sécurisé. Il vous permet :

- d’échanger directement avec votre conseiller ;

- de consulter les documents contractuels ;

- de télécharger vos justificatifs fiscaux et vos attestations de versement sur votre PER.

Quel avis sur le PER d’Agipi ?

✅Notre avis sur le PER Agipi est plutôt négatif. Côté positif, l’association s’appuie sur l’un des plus gros assureurs au monde Axa et sa filiale Adis. Vous disposez donc d’un accès à une expertise et de nombreuses informations solides.

L’effort en matière d’éducation financière est aussi à louer avec de nombreuses ressources mises à disposition. La relation client de qualité peut compter sur un réseau d’agences de proximité partout sur le territoire. Vous avez donc à disposition un conseil humain rassurant pour préparer votre retraite.

En ce qui concerne le plan d’épargne retraite, vous disposez de plusieurs modes de gestion possibles en fonction de vos connaissances et de votre temps. Gestion ligne, clé en main (conventions) et gestion sous mandat laissent beaucoup de liberté y compris pour changer de mode de gestion en cours de route.

La présence du fonds eurocroissance garantissant votre capital à horizon est intéressant pour doper vos rendements. Enfin, l’orientation ESG de plusieurs unités de compte vous permet d’investir en diversifiant votre allocation et en donnant du sens à vos placements (fonds ISR).

❌ Les limites du PER Agipi se concentrent surtout sur les frais du contrat. Les versements sont ainsi ponctionnés jusqu’à 5 % ! Vous devez ajouter les frais de gestion annuelle supérieurs à la moyenne. Si la transparence tarifaire est notable, les coûts pèsent sur le rendement du fonds euros qui stagne sous la moyenne du marché.

Le fonctionnement du PER est classique, mais la gamme de supports investis en unités de compte est réduite. Votre stratégie peut être freinée si vous voulez élargir votre diversification et miser sur des ETF ou des SCPI par exemple.

Enfin, vous ne pouvez pas ouvrir votre PER en ligne sans passer par un conseiller. Toutefois, ce déficit d’autonomie est en partie comblé par une gestion du PER Agipi complète depuis votre espace adhérent en ligne !

Relation client, expertise, agence de proximité, modes de gestion : les avantages du PER d’Agipi ne vous sont pas insensibles. Mais est-ce la solution la mieux adaptée à votre profil d’actif ? Pour en avoir le cœur net, vous devez passer par une étape avant de valider votre souscription : comparer les offres PER du marché !

Comment faire ? Simple. Nous vous proposons un outil gratuit, en ligne et sans engagement. Renseignez vos informations sur votre situation et recevez en quelques clics plusieurs devis de PER à comparer. Vérifiez que le contrat Agipi est le meilleur. Et si vous avez une question, nous vous mettons en relation avec un conseiller en gestion de patrimoine indépendant.