Tout savoir sur le PER du groupe Abeille Assurances

Devant l’insuffisance des dispositifs de retraite actuels, le plan d’épargne retraite individuel (PERI) donne l’opportunité de mettre de l’argent de côté à votre rythme. L’objectif consiste à vous constituer un complément de revenus au moment de prendre votre retraite ou de posséder un capital. Mieux, le PER ouvre droit à une déduction fiscale de ses revenus sur les versements effectués.

Devant l’insuffisance des dispositifs de retraite actuels, le plan d’épargne retraite individuel (PERI) donne l’opportunité de mettre de l’argent de côté à votre rythme. L’objectif consiste à vous constituer un complément de revenus au moment de prendre votre retraite ou de posséder un capital. Mieux, le PER ouvre droit à une déduction fiscale de ses revenus sur les versements effectués.

Parmi les meilleurs PER du marché, celui d’Abeille Assurances est-il intéressant ? C’est ce que nous allons explorer tout de suite 🧐

Comparez le PER d’Abeille Assurances avec ses concurrents >

Qui est Abeille Assurances ?

Anciennement Aviva France, Abeille Assurances est une marque commerciale appartenant à la société Aéma Groupe. Toutefois, la filiale trouve son origine au XIXe siècle au moment de la création de l’Abeille Bourguignonne qui réunissait les agriculteurs soucieux de se couvrir financièrement face aux intempéries.

L’histoire de l’établissement est faite d’une succession d’opérations de rachats et de fusions entre différents groupes d’assurances. Ainsi, Aviva est fondée en 2002 suite à la fusion d’Abeille et de la cinquième compagnie d’assurance européenne baptisée CGNU.

Abeille Assurances revient sur le devant de la scène en 2021 avec la vente d’Aviva France au groupe Aéma, lui-même issu de la fusion entre les établissements de la Macif et d’Aésio. C’est désormais un établissement qui présente une solide surface financière et commerciale.

Le groupe distribue différents produits d’assurances de biens et de personnes, d’épargne, de capitalisation et de prévoyance. Sa maison mère Abeille Assurances se structure en deux entités détenues à 100 % :

- Abeille IARD et Santé (assurance habitation, mutuelle, etc.) ;

- Abeille Vie qui elle-même dirige :

- Abeille Retraite Professionnelle (solutions de retraite complémentaire) ;

- Abeille Épargne Retraite (solutions de retraite supplémentaire dont le Plan d’Épargne Retraite Individuel introduit en 2019 par la loi Pacte).

À la fin de l’exercice 2021, la production d’Abeille Vie atteint 1,44 milliard d’euros. Cette progression annuelle de 23 % est essentiellement portée par la part des unités de compte dont l’encours s’établit à 66 % contre 60 % un an auparavant.

Abeille Assurances compte 4500 collaborateurs pour un portefeuille de plus de 3 millions de clients. Les équipes comportent 1000 agents généraux, 1200 courtiers actifs et environ 185 conseillers présents pour répondre au téléphone.

Quelle est l’offre de PER d’Abeille Assurances ?

Le plan d’épargne retraite individuelle proposé par Abeille Assurances est nommé Abeille Retraite Plurielle. Ce contrat est souscrit auprès d’Abeille Retraite Professionnelle par l’association APACTE.

Les versements :

Le souscripteur doit adhérer à l’association APACTE pour accéder au PER Abeille Retraite Professionnelle. Ensuite, l’ouverture du plan nécessite un premier versement d’un montant minimum de 750 euros.

L’adhérent choisit de procéder à des versements libres (dès 750 euros) ou des versements réguliers (à partir de 150 euros par mois). Il peut décider de moduler le montant et la fréquence de ces opérations quand il le souhaite, tout au long de sa vie professionnelle et peu importe l’évolution de son statut durant sa vie active.

La liquidation des droits :

L’argent n’est pas forcément bloqué sur un PER, même si tout dépend de la situation.

Liquidation par anticipation :

Le souscripteur peut récupérer tout ou partie de son capital avant son départ à la retraite s’il :

- souhaite financer l’achat de sa résidence principale ;

- subit un accident de la vie comme :

- le décès de son conjoint ;

- la reconnaissance de son invalidité au travail ;

- la fin de ses droits au chômage ;

- la cessation de son activité non salariée à la suite d’un redressement judiciaire.

Liquidation au titre de l’adhésion :

Le souscripteur recouvre sa retraite supplémentaire en demandant :

Ouvrir un PER Abeille Retraite Professionnelle ouvre droit à certaines options de rente viagère :

- simple ;

- réversible (réversion auprès du conjoint survivant en cas de décès du souscripteur) avec ou sans annuités garanties ;

- majorée ou minorée (modulation du montant de la rente dans le temps).

Quels sont les modes de gestion de son PER Abeille Assurances ?

L’épargnant a le choix entre trois types de pilotage de son capital retraite durant la vie de son plan d’épargne.

Gestion libre :

La gestion libre consiste à gérer soi-même son investissement et sa stratégie. Le souscripteur répartit son capital entre les différents supports :

- le fonds euros à capital garanti Abeille RP Sécurité Retraite ;

- une centaine de supports investis en unités de compte (actions, obligations, immobilier, fonds ISR, etc.).

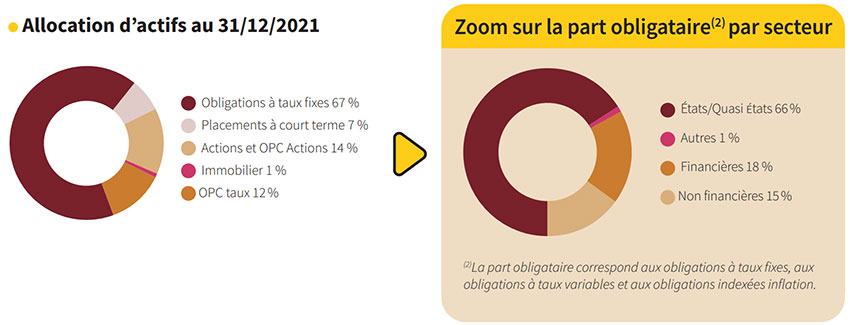

Pour rappel, Abeille RP Sécurité Retraite se compose d’actifs sélectionnés pour garantir la sécurité et la rentabilité à long terme de l’épargne. Ce support en euros a été lancé en 2019, pour un encours au 31 décembre 2021 de 333 millions d’euros. Il est principalement investi en produits obligataires (67 %).

Gestion sous mandat :

Cette option délègue entièrement la stratégie d’investissement et les arbitrages à un gestionnaire professionnel. Dans le PER Abeilles Assurances, cette expertise revient aux sociétés de gestion d’actifs Aviva Investors France ou Rothschild & Co Asset Management Europe.

Dans leur position, les financiers tiennent compte du profil d’investisseur du souscripteur. Ce dernier est établi en fonction des objectifs et de l’aversion au risque. Ce service est accessible sans minimum à investir.

💡Bon à savoir

Aviva Investors France met en place une allocation évolutive autour d’environ 20 supports responsables (fonds ISR, label Luxflag, prise en compte de critères extra-financiers dits ESG).

Ce mode de pilotage du PER est celui appliqué par défaut. La stratégie s’inscrit dans le temps long, avec la volonté de sécuriser l’épargne à l’approche du passage à la retraite. Le souscripteur établit son profil d’investisseur (prudent, équilibré, dynamique), ce qui amène à une allocation clé en main. Celle-ci promeut une grille de répartition de l’épargne établie à l’avance.

Le basculement vers de supports sécurisés est illustré par le tableau. Plus la durée restant à couvrir est faible, plus l’allocation des fonds privilégie le supports fonds euros à capital garanti (Abeille RP Sécurité Retraite). Notez toutefois les variations dans la répartition des fonds selon le profil de risque.

Évolution de la composition de l’allocation en fonction du profil et de la durée restant à couvrir :

Durée restant à couvrir : 12 ans :

| Profil |

Abeille RP Sécurité Retraite |

Aviva Sélection Patrimoine |

Aviva Valorisation Patrimoine |

Aviva Conviction Patrimoine |

| Prudent |

0% |

40% |

60% |

0% |

| Équilibré |

0% |

5% |

40% |

55% |

| Dynamique |

0% |

0% |

0% |

100% |

Durée restant à couvrir : 7 ans :

| Profil |

Abeille RP Sécurité Retraite |

Aviva Sélection Patrimoine |

Aviva Valorisation Patrimoine |

Aviva Conviction Patrimoine |

| Prudent |

0% |

60% |

40% |

0% |

| Équilibré |

0% |

25% |

75% |

0% |

| Dynamique |

0% |

10% |

60% |

30% |

Durée restant à couvrir : 2 ans :

| Profil |

Abeille RP Sécurité Retraite |

Aviva Sélection Patrimoine |

Aviva Valorisation Patrimoine |

Aviva Conviction Patrimoine |

| Prudent |

63% |

27% |

10% |

0% |

| Équilibré |

56% |

24% |

20% |

0% |

| Dynamique |

49% |

21% |

25% |

5% |

Quels sont les frais du PER d’Abeille Assurances ?

Le plan d’épargne retraite prévoit les frais suivants :

- 5 % sur le montant de chaque versement ;

- 1 % sur la gestion annuelle sur le fonds euros et sur les unités de compte avec 0,50 % supplémentaire si vous optez pour la gestion sous mandat ;

- 1 % sur le capital sortant du plan d’épargne retraite durant les cinq années suivant la date d’effet de la souscription ;

- 3 % du montant des arrérages (service de la rente) ;

- 0 % sur les arbitrages.

Quel est le rendement du PER Abeille Retraite Plurielle ?

Pour le Plan d’épargne retraite individuelle, Abeille Retraite Plurielle, Abeille RP Sécurité Retraite est le support en euros. Son taux de rendement net servi en 2023 est de 2,08 % (contre 1,76 % en 2022, 1,15 % en 2021 et 1,25% en 2020).

La performance du PER dépend également du choix des unités de compte. Cette sélection ne sera pas la même si vous gérez seul votre portefeuille ou si vous avez un profil prudent, équilibré ou dynamique (gestion pilotée).

Voici les performances de certains fonds labellisés durables du PER Abeille Assurances depuis le 01/01/2022 sur 3 ans, 5 ans et 8 ans.

Rendement des fonds ISR accessibles dans le PER Abeille Retraite Plurielle :

Comment souscrire un PER chez Abeille Assurances ?

Pour ouvrir un plan d’épargne retraite chez Abeille Assurances, vous devez prendre contact avec un conseiller. Afin d’être rappelé ou mis en lien avec un conseiller dans votre agence de proximité, il vous suffit de remplir le formulaire en ligne disponible sur le site institutionnel.

L’entretien vous permet de choisir votre mode de gestion (libre, pilotée, sous mandat). Le cas échéant, vous déterminez votre profil d’investisseur (prudent, équilibré, dynamique). Une fois le contrat signé, vous devez effectuer le versement initial de 750 euros.

Vous disposez ensuite d’un espace personnel en ligne depuis lequel vous pouvez piloter votre épargne retraite. Le service client reste à votre disposition pour vous accompagner dans vos démarches. En cas d’urgence, vous pouvez téléphoner au :

- 01 41 32 21 56 (si votre contrat est géré par un conseiller en agence) ;

- 01 47 14 15 15 (si votre contrat est géré en ligne ou par téléphone).

Pour échanger par voie postale avec l’assureur, passez par votre agence de proximité ou écrivez au siège social d’Abeille Épargne Retraite au :

70 avenue de l’Europe

92270 Bois-Colombes

Quel est notre avis sur Abeille Assurances et son plan d’épargne retraite ?

Notre avis sur Abeille Assurances est plutôt positif.

✅ Vous avez la possibilité de choisir entre trois modes de gestion pour votre plan d’épargne retraite. La gestion sous mandat n’est pas toujours proposée par la concurrence. Le versement initial est accessible à tous les publics. Et vous pouvez compléter vos placements avec d’autres solutions de capitalisation.

Le PER Abeille Retraite Plurielle vous permet de diversifier vos actifs en gestion libre avec une centaine de supports. De nombreux fonds labellisés ISR (investissement socialement responsable) permettent de soutenir des entreprises et des secteurs plus en accord avec la protection de l’environnement. Toujours en gestion libre, vous ne payez aucuns frais pour vos arbitrages.

Au moment de la liquidation du plan, vous avez là encore un choix d’options assez large. Ultime avantage du PER d’Abeilles Assurances : la garantie à l’adhésion que le taux de transformation de votre rente ne baissera pas du fait de l’augmentation de l’espérance de vie.

❌ Les limites du plan d’épargne retraite se concentrent sur un manque de souplesse. La souscription passe par un conseiller, voire un déplacement en agence. Les autres opérations ne sont pas non plus gérables depuis votre espace en ligne. L’accès à l’appli mobile de l’assureur permet simplement de consulter ses documents contractuels et de visualiser la répartition de ses fonds.

En ce qui concerne le taux de rendement, la rémunération du fonds euro se situe dans la moyenne basse du marché. Surtout, le point négatif de ce plan d’épargne retraite est le coût élevé de fonctionnement. Chaque versement peut être ponctionné à hauteur de 5 %. Sans compter les frais de gestion des supports euros ou investis en unités de compte qui s’élèvent à 1 % chaque année.

Comparez le PER d’Abeille Assurances avec ses concurrents >

Vous avez désormais toutes les cartes en main pour choisir ou non le PER Abeille Retraite Plurielle. Si vous hésitez encore, nous mettons à votre disposition un outil en ligne, simple à utiliser et totalement gratuit. Sa fonction : vous envoyer entre 3 et 5 devis de PER à comparer pour trouver la meilleure solution.

Il suffit de nous fournir les principales informations afin de comprendre votre situation et vos objectifs. Notre comparateur s’occupe de tout. En quelques minutes, nous vous envoyons les offres qui correspondent le mieux.

À vous ensuite de choisir le meilleur plan d’épargne retraite ajusté à vos besoins. En cas de questions, nous pouvons vous mettre en contact avec un conseiller en gestion de patrimoine indépendant.