PER MMA, se constituer une épargne retraite pour son avenir

Le plan d’épargne retraite proposé par l’assureur est parfait pour anticiper son départ à la retraite. Avec l’allongement de la durée de vie et l’incertitude autour des pensions, mieux vaut prévenir que guérir !

Le plan d’épargne retraite proposé par l’assureur est parfait pour anticiper son départ à la retraite. Avec l’allongement de la durée de vie et l’incertitude autour des pensions, mieux vaut prévenir que guérir !

Frais, performance, gestion : découvrez les caractéristiques du PER Avenir de la MMA.

Que faut-il savoir sur le contrat MMA PER Avenir ?

L’offre MMA PER Avenir est un contrat multisupport libellé en euros et en unités de compte. Il est souscrit par l’ADERI (Association pour le Développement de l’Épargne Retraite Individuelle) auprès de l’assureur MMA Vie (filiale de MMA).

En souscrivant l’offre, vous accédez à un support en euros et à plusieurs dizaines de supports investis sur de multiples actifs. Vous pouvez donc diversifier votre portefeuille facilement sur des actions, des obligations et autres fonds immobiliers.

Vous bénéficiez des avantages classiques du PER : souplesse de fonctionnement, deux modes de gestion, sortie en capital ou en rente viagère. L’assureur MMA ajoute des services financiers complémentaires comme les options de personnalisation de rente viagère ou des garanties de prévoyance en cas de décès.

Par contre, les frais appliqués sont élevés par rapport à l’offre moyenne du marché. Vous devez prévoir une commission jusqu’à 4 % sur chaque versement. S’ajoutent des frais de gestion annuelle des supports et des coûts connexes (arbitrages, transferts sortants, etc.). De quoi peser sur la performance du PER de la MMA avec un taux servi en 2022 de 1,80 %.

L’assureur en lui-même est plutôt intéressant avec une relation client de qualité. MMA est un groupe mutualiste qui fait beaucoup pour ses clients sociétaires. Et chacun peut y trouver son compte : les canaux d’échange en ligne pour les plus autonomes et le réseau d’agences de proximité pour des rendez-vous avec son conseiller en direct. Par ailleurs, le PER est régulièrement primé par la presse spécialisée.

Le PER, un produit d’épargne souple

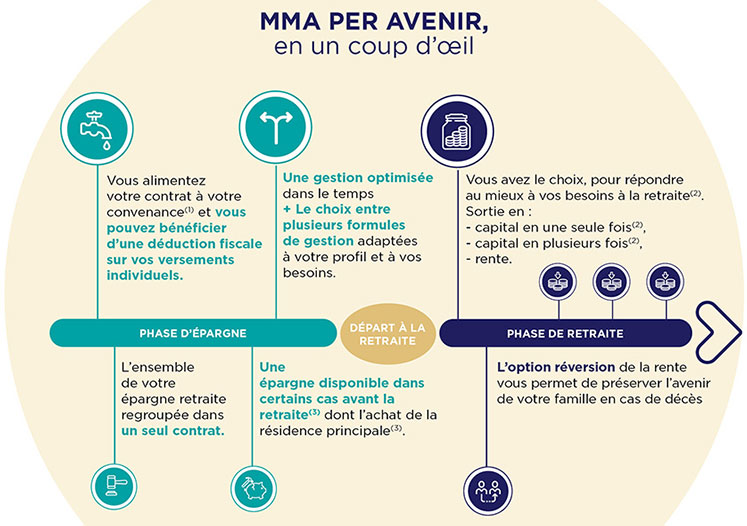

Le plan d’épargne retraite individuel est élaboré pour être facile à faire fonctionner. Ainsi, vous pouvez alimenter votre plan par des versements libres ou programmés dès 100 euros par mois ou par opération. C’est d’ailleurs le montant minimum du versement initial si vous ouvrez un PER chez la MMA.

Versements libres ou programmés avec modification possible :

Pour rappel, les versements libres sont volontaires. Vous décidez vous-même de procéder à l’opération quand vous le voulez. Encore plus pratique, un versement programmé consiste à mettre en place des opérations automatiques tous les mois, ou trimestres. Vous n’avez plus à vous en préoccuper. Évidemment, cette programmation peut être suspendue, modulée ou stoppée quand bon vous semble.

Transferts de fonds pour tout avoir sur un même plan :

Autre option pour augmenter le capital investi dans votre PER : les transferts possibles depuis d’autres solutions d’épargne retraite. Vous pouvez transférer des fonds depuis vos contrats individuels comme les anciens PERP ou les contrats Madelin, mais aussi depuis vos contrats collectifs à caractère obligatoire pour votre employeur. C’est l’occasion de grouper toute votre épargne retraite complémentaire en un seul et unique produit !

Disponibilité de l’argent en phase de constitution de l’épargne :

Votre argent est-il bloqué jusqu’à votre retraite sur votre PER ? Non. La loi Pacte autorise le déblocage du capital, mais le conditionne. Vous pouvez envisager de retirer vos fonds seulement si vous rencontrez les cas de figure suivants :

- achat de votre résidence principale ;

- décès de votre conjoint ;

- fin de vos droits au chômage ;

- invalidité ou incapacité de travail ;

- surendettement ;

- cessation d’activité non salariée suite à une liquidation judiciaire.

Deux modalités de sortie à la retraite : en capital ou en rente :

Si vous n’êtes pas dans les cas de figure précédents, vous devez attendre la liquidation de vos droits à la retraite pour recouvrer votre argent. Là encore, le PER est très souple dans son fonctionnement avec la possibilité de faire un rachat :

- en capital (vous demandez l’argent en un seul ou plusieurs versements, avec même l’option d’un versement fractionné) ;

- en rente viagère (vous demandez un versement mensuel à vie) qui peut être personnalisée ;

- en capital et en rente viagère.

Personnalisation de la rente viagère :

Si vous optez pour la rente viagère, voici les options qui s’offrent à vous :

- rente viagère classique (revenus réguliers versés à vie) ;

- rente viagère avec annuités garanties (revenus réguliers pendant une durée déterminée de 10, 15 ou 20 ans, ou à vie) ;

- rente confort (revenus réguliers jusqu’au décès avec un montant majoré durant les dix premières années, puis minoré ensuite). On parle aussi de rente par paliers.

Les garanties de prévoyance intégrées au contrat :

L’assureur MMA vous offre la possibilité de protéger vos proches notamment en cas de décès. Plusieurs options sont mises sur la table :

- la garantie plancher incluse : si vous décédez avant vos 67 ans, vous garantissez au conjoint survivant ou au bénéficiaire désigné dans la clause du contrat, un certain montant. MMA prend en charge la différence entre le montant de votre épargne et le cumul des sommes investies nettes de rachats et de cotisations des garanties complémentaires. Ce montant est néanmoins limité à 155 000 euros ;

- la garantie relais en cas de décès qui est optionnelle : si vous décédez avant vos 67 ans, l’assureur garantit les versements automatiques prévus entre la date du décès et l’âge prévisionnel de votre départ à la retraite ;

- la garantie relais en cas d’arrêt de travail : l’assureur s’engage à vous rembourser les versements automatiques en cas d’arrêt de travail suite à un accident ou une maladie, si vous êtes un travailleur non salarié (TNS). Les versements sont réalisés jusqu’à la reprise de l’activité en cas d’incapacité temporaire totale de travail.

PER MMA : comment puis-je gérer mon investissement ?

L’assureur propose deux modalités de gestion : libre ou pilotée. La première revient à mener votre propre stratégie en toute autonomie. La seconde consiste à déléguer cette stratégie aux experts de la MMA.

Placer son capital en toute liberté :

La gestion libre est très intéressante pour les épargnants qui ont le temps de s’atteler à cette tâche. Mieux vaut aussi maîtriser les concepts financiers pour ne pas commettre d’erreurs de débutants. Ensuite, à vous de répartir la part de vos versements qui vont sur le fonds euros à capital garanti ou sur les unités de compte sans garantie de capital.

Vous disposez d’un arbitrage gratuit chaque année pour gérer votre allocation. Vous pouvez diversifier votre portefeuille autour de plusieurs classes d’actifs :

- actions ;

- obligations ;

- fonds diversifiés ;

- fonds monétaires ;

- fonds immobilier.

Sécuriser son capital retraite progressivement :

La gestion pilotée à horizon a pour finalité la sécurisation de votre épargne à l’approche de votre retraite. Néanmoins, vous n’avez rien à faire. Les arbitrages se font automatiquement et répondent à une grille définie à partir de votre profil d’investisseur.

Ce dernier est sélectionné lors de la souscription avec votre conseiller MMA :

- Prudent ;

- Équilibre (par défaut) :

- Covéa Profil Équilibré ;

- Covéa Profil Offensif.

- Dynamique.

À chaque profil d’investisseur correspond une allocation clé en main qui comporte le support en fonds euros et deux unités de compte. Le pourcentage de chaque ligne dans votre portefeuille est prédéterminé dans une grille. Plus l’échéance de votre retraite approche, plus l’argent est basculé sur le fonds euros sans risque pour votre capital.

Quels sont les frais du PER MMA ?

Les frais de gestion du PER s’élèvent à 0,80 % maximum par an pour tous les supports. Le souscripteur doit aussi s’acquitter d’une commission sur chaque versement pouvant aller jusqu’à 4 %. Ces coûts sont élevés par rapport à la concurrence, d’autant que d’autres frais sont appliqués par la MMA comme le précise le tableau suivant.

| Frais |

Montant |

| Adhésion annuelle |

15 euros |

| Versements |

4,00% |

| Gestion fonds euros |

0,80% |

| Gestion UC |

0,80% |

| Changement de mode de gestion |

0,50% |

| Arbitrages |

0,50 % (1 gratuit par an) |

| Transferts sortants |

1,00 % sur les 5 premières années (gratuit ensuite) |

| Versements sur rente |

3,00% |

| Rachat |

0,00% |

Quel rendement pour le PER de MMA ?

Le taux servi en 2023 par le PER MMA est de 2,50 %. L’année précédente, la performance réalisée avait atteint 1,80 %. Attention, les résultats passés ne préjugent en rien des rendements futurs.

Comment ouvrir un PER chez MMA ?

Si vous voulez souscrire le plan d’épargne retraite individuel distribué par l’assureur, vous devez prendre rendez-vous avec un conseiller MMA. Plusieurs canaux vous le permettent :

💻Par message en ligne :

- depuis le formulaire sur le site institutionnel si vous n’êtes pas encore client ;

- depuis votre espace personnel si vous êtes déjà client ;

📞Par téléphone 09 809 809 11.

🤝Par visite de votre agence MMA près de chez vous.

✉️Par courrier postal au 14 boulevard Alexandre et Marie Oyon, 72 030 Le Mans.

Le conseiller propose en général un bilan patrimonial pour fixer vos objectifs de retraite. Si le PER est votre choix, il vous indique les informations indispensables à connaître. Vous décidez aussi de votre mode de gestion et de votre profil d’investisseur.

Le PER est ouvert une fois le versement initial réalisé et l’adhésion à l’association souscrite payée. La MMA vous ouvre alors votre espace personnel depuis lequel vous pouvez visualiser vos documents contractuels, télécharger des pièces justificatives pour votre fiscalité ou suivre la composition et les performances de votre portefeuille d’actifs.

Que faut-il savoir sur le groupe MMA ?

Fondé en 1828, l’établissement mutualiste appartient désormais au groupe Covéa. Cette société est le résultat de la fusion entre la MMA et la MAAF. Depuis, le réseau commercial qui distribue entre autres les solutions d’épargne retraite est chapeauté par l’entité MMA Cap.

La société commercialise des produits d’assurances (biens et personnes), ainsi que des solutions d’épargne, de retraite et de prévoyance. Le public visé englobe aussi bien les particuliers que les professionnels. D’ailleurs, le groupe MMA était au service de près de trois millions de clients à la fin de l’année 2021. Il emploie 6431 salariés, dont 1045 agents généraux.

La filière MMA Vie s’appuie sur un réseau de distribution d’environ 1600 points de vente répartis dans toute la France. Elle peut compter également sur un réseau de commerciaux salariés (MMA Cap) et un réseau de conseillers en gestion de patrimoine (CGP) qui travaillent en collaboration avec le réseau MMA Expertise Patrimoine.

💡Bon à savoir :

Covéa, la maison-mère de la MMA, compte 11,6 millions de sociétaires et clients au 31/12/21 pour un résultat net de 838 millions d’euros. Covéa est le premier assureur de biens et responsabilité dans l’hexagone.

Vous avez toutes les cartes en main pour savoir si oui ou non le PER de la MMA correspond à vos attentes et votre situation. Et si vous hésitez encore, pourquoi ne pas faire un comparatif des PER actuellement existants sur le marché.

Grâce à notre outil en ligne entièrement gratuit et sans engagement, récupérez en quelques clics les devis de contrats à comparer. Sachez que nous pouvons aussi vous mettre en ligne avec un conseiller en gestion de patrimoine indépendant.