PER Macsf, les atouts et les limites du contrat RES Retraite

Prévoir sa retraite, c’est se constituer un revenu complémentaire à sa pension pour ne pas subir une baisse de pouvoir d’achat au moment de quitter la vie active. Plusieurs solutions ont été mises en place par les banques et les assurances. La dernière venue est le plan d’épargne retraite individuel lancé en 2020 suite à la promulgation de la Loi Pacte.

Prévoir sa retraite, c’est se constituer un revenu complémentaire à sa pension pour ne pas subir une baisse de pouvoir d’achat au moment de quitter la vie active. Plusieurs solutions ont été mises en place par les banques et les assurances. La dernière venue est le plan d’épargne retraite individuel lancé en 2020 suite à la promulgation de la Loi Pacte.

De nombreux atouts du PER proviennent tout simplement de la réglementation qui s’impose à toutes les enseignes (fiscalité avantageuse, gestion pilotée, sortie en capital et en rente viagère, etc.). Alors, comment différencier les offres du marché ?

Vous devez comparer les devis détaillés des enseignes. Pour vous faire gagner du temps, nous vous proposons de découvrir les spécificités du contrat RES Retraite de la Macsf.

Qui est l’assureur mutualiste Macsf ?

La Mutuelle d’Assurance du Corps Sanitaire Français propose des produits d’assurance, des solutions financières et des offres d’épargne retraite (dont le PER). Le fonctionnement est pris en charge par des professionnels de santé représentant les adhérents sociétaires (plus d’un million).

La société dispose de plusieurs filiales en fonction des pôles de métier exercé. Ainsi, MACSF Épargne Retraite pilote la distribution des plans d’épargne retraite individuels.

À la fin de l’exercice 2021, la Macsf revendiquait 2,25 millions de contrats. Son chiffre d’affaires atteignait 2,3 milliards d’euros. Le groupe s’appuie sur un réseau de 70 agences commerciales appuyées par 6 centres de relation client. L’assureur mutualiste emploie 1650 collaborateurs.

Les caractéristiques du contrat RES Retraite

Le plan d’épargne retraite individuel est un contrat d’assurance vie de groupe libellé en euros et en unités de compte. L’épargnant doit adhérer à l’Association Médicale d’Assistance et de Prévoyance (AMAP) souscriptrice du PER auprès de l’assureur MACSF Épargne Retraite.

Les versements sur le PER de la Mascf :

Durant la phase de constitution de l’épargne, le souscripteur peut alimenter son PER par :

- des versements volontaires par chèques (à partir de 200 euros) ou programmés par des prélèvements automatiques tous les mois, trimestres, semestres ou année (à partir de 30 euros par mois) ;

- des transferts depuis d’autres contrats d’épargne retraite salariale (PERP, Madelin, PERCO, article 83).

Le souscripteur doit effectuer un virement initial d’un montant minimum de 200 euros et payer ses frais d’adhésion à l’AMAP (10 euros par an).

L’allocation des versements :

L’argent est réparti entre les supports d’investissement du PER :

- le fonds euros à capital garanti ;

- la vingtaine d’unités de compte.

L’épargnant peut le faire seul (gestion libre) ou déléguer sa stratégie auprès d’experts de la Macsf (gestion pilotée). En gestion libre, il effectue lui-même ses arbitrages et décide le pourcentage de chaque opération alloué aux différents supports investis. En gestion pilotée, les arbitrages sont programmés en fonction de la période restante avant l’échéance du PER.

Le déblocage des fonds du PER :

L’avantage du plan d’épargne retraite individuel est l’opportunité de récupérer son argent y compris au cours de la phase de la constitution de l’épargne. Toutefois, la réglementation impose des conditions à respecter.

Pour y prétendre, le souscripteur doit se trouver dans les situations suivantes :

- besoin de financer l’acquisition de sa résidence principale ;

- être confronté à un accident de la vie :

- surendettement ;

- fin des droits au chômage ;

- décès du conjoint ou partenaire de Pacs ;

- invalidité ou incapacité de travail ;

- cessation d’activité suite à la liquidation judiciaire prononcée.

Si ce n’est pas le cas, l’épargnant doit patienter jusqu’à son départ à la retraite. Le déblocage du capital retraite complémentaire peut prendre la forme :

- d’un capital versé en une ou plusieurs fois de manière fractionnée ;

- d’une rente viagère personnalisable :

- réversion à 60 % ou à 100 % au bénéficiaire en cas de décès ;

- annuités garanties permettant le versement au bénéficiaire en cas de décès jusqu’au 15e anniversaire de la liquidation de la rente.

- d’un capital et d’une rente viagère.

En cas de décès durant la phase de constitution d’épargne, les ayants droit perçoivent le capital constitué. Une garantie plancher leur permet de toucher au minimum le montant des sommes versées par le souscripteur, même si le PER est en moins-value au décès (évènement devant survenir avant les 70 ans de l’assuré pour activer la garantie).

Les modes de gestion

Le groupe mutualiste propose un mode de gestion libre 100 % autonome et un mode de gestion pilotée pour lequel le souscripteur confie la gestion de son capital aux experts Macsf.

La gestion libre :

Si le souscripteur dispose du temps et des connaissances financières suffisantes, il peut vouloir gérer seul son PER. Il établit lui-même sa stratégie en fonction de ses objectifs et des risques encourus.

Pour orienter ses versements, il a le choix entre :

- le fonds euros Macsf à capital garanti baptisé Euros RES Fonds de pension ;

- une gamme de 19 supports investis en unités de compte représentatif de différentes classes d’actifs :

- Obligations ;

- Fonds diversifiés patrimoniaux ;

- Fonds diversifiés ;

- OPCI (immobilier) ;

- Actions (internationales, européennes) ;

- Fonds métaux précieux ;

- Actions non cotées.

Pour l’aider dans ses arbitrages, la Macsf met en place 3 options gratuites d’arbitrage automatique.

- Dynamisation des intérêts annuels.

- Sécurisation des gains.

- Stop loss.

La gestion pilotée :

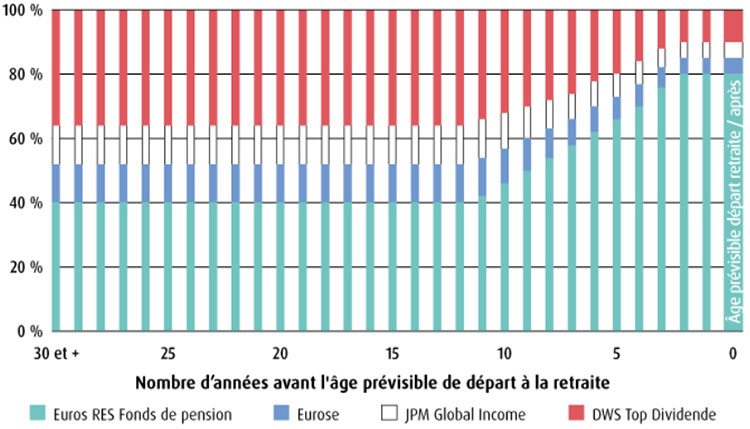

Le souscripteur confie sa stratégie et ses arbitrages aux experts de l’assureur. L’objectif consiste à sécuriser le capital à l’approche de la retraite. Des grilles d’allocations font évoluer la répartition des ressources entre les supports sélectionnés de manière programmée et automatique. Plus le départ à la retraite arrive, plus l’argent est placé sur le fonds euro à capital garanti.

La gestion pilotée nécessite de définir son profil d’investisseur avec le conseiller de la Macsf lors de l’ouverture du PER. Ce choix est notamment basé sur le niveau d’aversion au risque du souscripteur. Trois profils sont proposés.

1.Le profil Détente (Prudent) :

Investit au moins 70 % des fonds sur le support euros dès le départ.

2.Le profil Harmonie (Equilibré) :

Propose un risque modéré avec 40 % des versements investis sur le fonds euro jusqu’à 12 années avant la liquidation de la retraite.

3.Le profil Tonus (Dynamique) :

Implique une prise de risque en capital plus élevée, avec seulement 10 % de l’argent logé sur le fonds euros au-delà de 15 ans avant l’échéance.

Les unités de compte de la gestion à horizon retraite profilée sont :

- Eurose (fonds diversifié patrimonial géré par DNCA) ;

- JPM Income Global (fonds diversifié patrimonial géré par JP Morgan AM) ;

- DWS Top Dividende (fonds actions internationales géré par DWS) ;

- Medi Actions uniquement en profil Tonus (fonds actions internationales géré par OFI AM).

Gestion pilotée avec le Profil Equilibré :

Les frais

L’assureur prélève jusqu’à 3 % sur le montant de chaque versement libre. L’épargnant doit aussi s’acquitter de frais annuels de gestion de ses supports d’investissement : 0,50 % à la fois pour le fonds euro et pour les unités de compte.

Le tableau présente les principaux tarifs appliqués par la Macsf à son PER.

| Frais |

Montant |

| Adhésion annuelle |

10 euros |

| Versement |

3,00 % (versements libres)

0,60 % (par prélèvement automatique) |

| Gestion fonds euros |

0,50% |

| Gestion UC |

0,50% |

| Changement de mode de gestion |

0% |

| Arbitrages |

0% |

| Transferts sortants |

1,00 % pendant 5 ans (gratuit ensuite) |

| Versements sur rente |

3,00% |

Le rendement

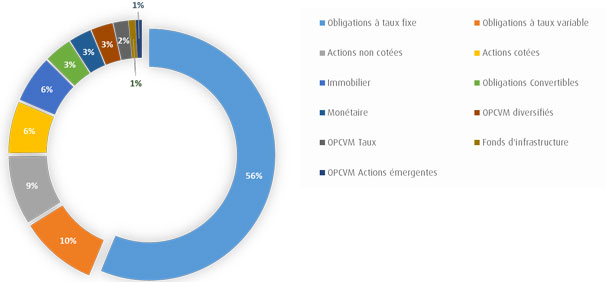

Le taux servi par le support Euros RES Fonds de pension est de 3,10 % en 2023 contre 2,50 % en 2022. Le rendement s’élevait à 2,10 % en 2021 et à 1,50 % en 2020. Cette belle performance par rapport à la moyenne du marché (1,2 % en 2021) est due à la stratégie d’investissement en obligations d’entreprises diversifiées, en actions cotées, en immobilier et en actifs non cotés.

Composition du performant fonds Euros RES Fonds de pension du PER de la Macsf au 31/12/2021 :

Les performances passées ne donnent pas d’indication sur les résultats à venir. De plus, la performance d’un PER dépend de la composition du portefeuille d’actifs en gestion libre, ainsi que du choix de profil et de la période restante avant échéance en gestion pilotée. À titre informatif, voici la performance de l’OPCVM Eurose géré par DNCA Finance présent dans les allocations clés en main de la gestion à horizon retraite.

Ouvrir un PER à la Macsf

Si vous voulez souscrire un contrat PER à la Macsf, vous devez prendre rendez-vous avec un conseiller. Si vous êtes déjà client de la compagnie d’assurance, alors vous pouvez envoyer un message via votre espace en ligne personnalisé.

Si vous n’êtes pas client de l’assureur, vous pouvez téléphoner au 3233 ou au 01 71 23 32 33 (appel et service gratuits). Les plages horaires de disponibilité du service client de la Macsf vont de :

- 8 h à 19 h du lundi au vendredi ;

- 9 h à 13 h le samedi.

Le rendez-vous permet de définir votre profil d’investisseur et de choisir le mode de gestion de votre PER. Le contrat est validé au paiement des frais d’adhésion à l’association souscriptrice et au premier virement effectué.

Ensuite, vous disposez de votre espace client disponible depuis le site web de l’assureur ou depuis votre smartphone en téléchargeant l’application mobile Macsf. Depuis l’espace en ligne, vous pouvez échanger avec votre conseiller, télécharger vos pièces justificatives, suivre l’actualité de votre PER ou encore trouver les documents contractuels.

Notre avis sur la Macsf

Notre avis sur la Macsf est positif.

✅En souscrivant un PER dans l’établissement, vous profitez des principes mutualistes qui cadrent l’action du groupe. La Macsf est au service de ses adhérents sociétaires et ne répond à aucun actionnaire.

Vous accédez aussi à un éventail de solutions d’assurances de biens et de personnes, mais aussi de santé, de retraite et de prévoyance pour vous accompagner dans tous vos projets de vie. En ligne ou en agence, vous bénéficiez de l’expertise des conseillers Macsf et d’un service client de qualité.

En ce qui concerne les atouts du contrat RES Retraite, on peut mentionner en premier lieu les frais très compétitifs. Les frais de versements programmés sont très bas (0,6 %) et vous ne payez ni frais d’arbitrage ni frais de changement de mode de gestion. Le coût de fonctionnement des supports d’investissement se situe également dans la moyenne basse du marché (0,6 %).

Autre avantage du contrat de la Macsf : la performance très élevée du fonds euros composant le PER (2,50 %). Ce rendement est largement supérieur à la concurrence même s’il faut englober l’ensemble des actifs détenus pour chiffrer précisément le niveau du résultat. Enfin, on peut citer les services financiers optionnels (personnalisation de rente viagère, arbitrage automatique en gestion libre).

❌Les limites du PER de la Macsf se concentrent surtout sur le faible nombre de supports en unités de compte. Vous devez faire avec une vingtaine de fonds seulement en gestion libre ce qui bride la stratégie de diversification de son portefeuille. L’absence d’ETF ou de SCPI est par exemple notable.

Parmi les éléments négatifs, on peut relever les frais sur les versements volontaires qui peuvent grimper jusqu’à 3 %. Vous avez donc tout intérêt à privilégier les versements programmés, d’autant que la barrière à l’entrée est encore plus abordable dans ce cas de figure (montant du versement initial de 30 euros seulement).

Vous en savez plus désormais sur les atouts et les limites du PER de la Macsf. Est-il pour autant la solution la plus adaptée à votre situation personnelle, familiale, financière et patrimoniale ? Difficile de répondre à cette question sauf à comparer les devis des PER actuellement commercialisés.

Nous vous proposons d’utiliser notre outil en ligne gratuit et sans engagement. Il vous suffit de renseigner les informations demandées en quelques clics avant de recevoir les solutions les plus appropriées. Sélectionnez ensuite le meilleur PER pour vous !

En cas d’hésitations ou de questionnements, contactez-nous. Nous avons la possibilité de vous mettre en lien avec un expert en épargne retraite totalement indépendant des enseignes présentées sur notre portail. Pensez-y !