PER Boursorama Banque : des frais ultras compétitifs

Préparer votre retraite fait partie de vos objectifs de l’année ? Vous avez bien raison ! Parmi les solutions financières existantes sur le marché, le plan d’épargne retraite individuel réunit nombre d’avantages : fonctionnement simple, gestion pilotée, fiscalité avantageuse, possibilité de rachats partiels sous condition.

Préparer votre retraite fait partie de vos objectifs de l’année ? Vous avez bien raison ! Parmi les solutions financières existantes sur le marché, le plan d’épargne retraite individuel réunit nombre d’avantages : fonctionnement simple, gestion pilotée, fiscalité avantageuse, possibilité de rachats partiels sous condition.

Face à l’offre très large, trouver le meilleur PER possible n’est pas chose aisée. Heureusement, nous vous défrichons le sujet en présentant les produits les plus performants. Place au décryptage du PER MATLA de Boursorama Banque.

Les points forts du PER de Boursorama

La banque en ligne commercialise son plan d’épargne retraite individuel baptisé MATLA. Les principaux atouts de la solution pour se constituer une épargne complémentaire sont les suivants :

- le choix entre deux modes de gestion (libre ou pilotée) ;

- le PER le plus compétitif en matière de tarifs en ce qui concerne le mode de gestion à horizon retraite (pilotée) ;

- l’opportunité de donner du sens à son investissement avec trois profils de gestion proposant des fonds indiciels (ETF) 100 % ISR (investissement socialement responsable) ;

- une large gamme de supports d’unités de compte accessible en gestion libre (OPCVM, SCPI, Trackers, etc.).

Comment fonctionne le PER chez Boursorama ?

Le fonctionnement d’un plan d’épargne retraite individuel est encadré par la réglementation. L’objectif des autorités qui ont lancé ce produit en octobre 2020 est la simplification.

Les versements :

Les souscripteurs peuvent procéder à des versements :

- libres avec un versement minimum de 150 euros ;

- programmés et périodiques :

- 50 euros par mois ;

- 150 euros par trimestre ;

- 300 euros par semestre ;

- 600 euros par an.

L’argent est ensuite placé sur des actifs qui composent le PER (fonds euros ou unités de compte) selon une grille d’allocation pour la gestion pilotée et selon une stratégie propre à l’épargnant en gestion libre. Attention, dans ce dernier cas de figure, un minimum de 50 euros par support doit être respecté à chaque versement, sachant que la banque en ligne demande à ce que 60 % de la somme soit investie sur les unités de compte.

Pour alimenter un PER, outre les versements volontaires, le souscripteur peut effectuer des transferts d’argent depuis un autre PER ou un contrat mentionné par la réglementation en vigueur avec des sommes issues :

- de versements volontaires provenant d’un autre contrat ;

- de votre épargne salariale (notamment participation, intéressement, compte épargne-temps) provenant d’un autre contrat ;

- des versements obligatoires, réalisés par le salarié ou l’employeur, provenant d’un autre contrat.

Les retraits :

La réglementation ouvre droit à des rachats, y compris partiels, en cours de constitution de l’épargne à condition de se trouver dans une des configurations suivantes :

- achat d’une résidence principale ;

- accident de la vie :

- décès du conjoint ;

- incapacité ou invalidité de travail ;

- fin de la période d’allocation chômage ;

- surendettement ;

- activité d’indépendant mise en liquidation judiciaire.

Au moment du passage en retraite, le souscripteur peut récupérer son capital complémentaire :

- en une fois ou de manière fractionnée dans le temps ;

- sous forme de rente viagère, c’est-à-dire un versement d’un montant fixe chaque mois jusqu’à son décès.

Boursorama Banque propose cinq formes de rente viagère à choisir lors de la souscription du PER MATLA.

| Formule de rente viagère |

Caractéristiques |

| Retraite Classique |

Une forme classique avec possibilité de réversion au choix (100 %, 60 %, etc.). |

| Retraite Sérénité |

Une solution qui permet de disposer d’un versement égal au double du montant calculé pour la formule précédente durant cinq ans. Au-delà, la somme est inférieure à celle prévue par la Retraite Classique. |

| Retraite Croissance |

Le montant de départ est inférieur à celui de la Retraite Classique avant d’être supérieur à partir du 75e anniversaire du souscripteur (majoration de 25 %). Une majoration équivalente intervient à partir du 85e anniversaire, ce qui permet de disposer d’une rente supérieure à cet âge-là, par rapport au montant fourni par la rente viagère classique. |

| Retraite avec Annuités Certaines |

Le souscripteur s’assure une rente viagère avec annuités certaines pour une durée de 15 ans lorsque le service est pris avant ses 70 ans. En cas de vie, le versement d’une rente viagère se poursuit. En cas de décès avant le terme, une rente est versée au bénéficiaire désigné dans le contrat. |

| Retraite avec Garantie de Dépendance |

Le souscripteur bénéficie du versement d’un capital de 2000 euros en cas de dépendance lourde ou partielle reconnue par ORADEA VIE à condition que le service soit souscrit avant le 80e anniversaire. En cas de dépendance lourde, l’épargnant perçoit une rente égale au double de la rente viagère en cours au moment de la reconnaissance de la situation. |

À l’exception des deux dernières formes de rente viagère, le souscripteur peut prendre l’option réversion en supplément. Il désigne alors un ou des bénéficiaires qui percevront la rente s’il décède.

Pour rappel, la garantie complémentaire en cas de décès intervient durant la phase de constitution de l’épargne ou pendant la phase de règlement du capital fractionné. Les bénéficiaires désignés récupèrent une rente viagère. L’épargnant peut également activer cette garantie comme rente temporaire d’éducation au profit de ses enfants mineurs.

Les modes de gestion du PERin MATLA

La filiale de la Société Générale met à disposition des épargnants deux modes de gestion : une version 100 % autonome dite de gestion libre et une version programmée dite de gestion pilotée à horizon retraite.

La gestion libre a l’avantage de laisser le choix de la stratégie au souscripteur à la fois dans son aversion au risque dans la durée et dans la composition de son portefeuille d’actifs. La gestion pilotée permet de sécuriser le capital à l’approche de la date de liquidation de sa retraite.

La gestion libre :

Les caractéristiques de la gestion libre chez Boursorama Banque sont classiques : l’épargnant décide lui-même du rythme et du volume de ses versements sur son PER. Il choisit seul les supports sur lesquels il souhaite placer son argent, ce qui réclame donc un minimum de temps et de connaissances financières.

Parmi les supports accessibles en gestion libre du PER chez Boursorama Banque, on trouve :

- 1 fonds euro à capital garanti ;

- 1 support en immobilier ;

- 6 supports indiciels (trackers) ;

- plus de 50 OPCVM.

La banque en ligne impose toutefois une condition à l’option de gestion libre : 60 % du capital doit être investi sur des supports en unités de compte. Autrement dit, le souscripteur ne peut mettre plus de 40 % sur le fonds Sécurité euro.

La gestion pilotée :

Ce mode de gestion par défaut a un objectif : programmer la composition du portefeuille d’actifs de manière évolutive au fil des ans. Le but est la sécurisation du capital retraite complémentaire à l’approche du départ à la retraite en basculant l’argent sur le fonds Sécurité Euro piloté par Oradéa Vie.

Le souscripteur confie la répartition de son capital à des gestionnaires experts. Ces derniers appliquent une grille d’allocation préalablement établie. Auparavant, le conseiller Boursorama Banque aura pris le temps de déterminer avec l’épargnant son profil d’investisseur notamment en fonction de son aversion au risque.

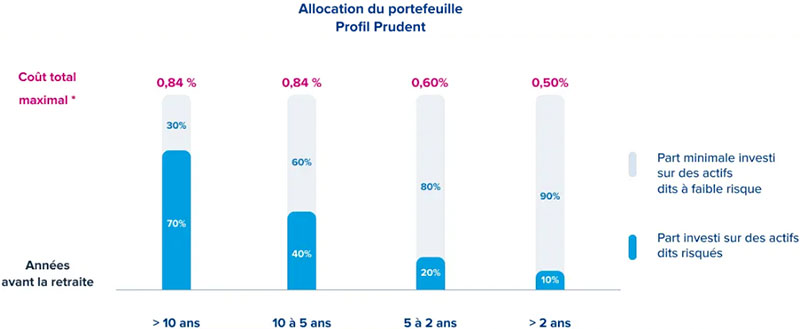

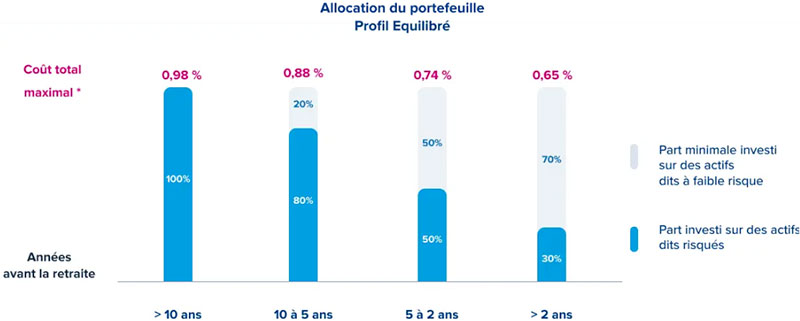

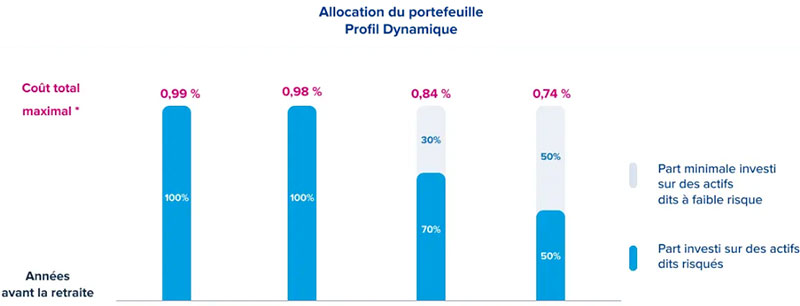

La banque en ligne met à disposition trois profils de gestion pilotée à horizon retraite .

1.Prudent : à plus de 10 ans de la retraite, la part d’actifs dits risqués au sein de votre portefeuille peut atteindre 70 %.

2.Equilibré : à plus de 10 ans de la retraite, votre portefeuille peut être investi jusqu’à 100 % en actifs dits risqués.

3.Dynamique : tant que votre départ à la retraite est supérieur 5 ans, votre portefeuille peut être investi à 100 % sur des actifs dits risqués.

Boursorama Banque s’appuie sur l’expertise de BlackRock qui propose une large gamme de fonds actifs, alternatifs, et indiciels, dont les ETF iShares qui permettent à chacun d’investir en toute transparence à un prix abordable. Le tableau indique les unités de compte constitutives du PER . Leur part varie selon les années restantes avant la retraite et le profil choisi.

Les frais du PER chez Boursorama

Le PER MATLA est une solution très compétitive sur le critère du coût de gestion et de fonctionnement. La banque en ligne ne prélève aucune commission sur les versements ni sur les mouvements de transferts entrants. Les frais d’arbitrage sont également nuls et les frais de gestion des supports d’investissement limités à 0,5 %.

Le tableau résume la tarification du PER de Boursorama Banque.

| Frais |

Montant |

| Cotisation annuelle obligatoire |

10 euros |

| Versements |

0% |

| Gestion fonds euro |

0,5% |

| Gestion UC |

0,5% |

| Gestion Pilotage Horizon Retraite |

+0,27 % sur les UC |

| Arbitrages |

0% |

| Transferts entrants |

0% |

| Changement de mode de gestion |

0% |

| Arrérages sur rente |

0% |

| Sortie |

0% |

D’autres frais de gestion des fonds sont à prévoir selon le type de gestion et le profil.

Le rendement du PER Boursorama

Le taux servi en 2023 par le plan d’épargne retraite individuel MATLA est de 3,50 % (contre 1,30 % en 2022). Cette performance n’inclut que le fonds euro Oradéa Vie.

Si le client est investi à 50 % en unités de comptes, son bonus sur versement permet au taux servi de grimper jusqu’à 5%. Le rendement d’un PER varie en effet en fonction de la composition du portefeuille d’actifs et du mode de gestion. De plus, les résultats passés ne présument aucunement des rémunérations futures.

Qui est Boursorama Banque ?

Boursorama Banque est la banque en ligne le leader du secteur avec près de 4 millions de clients. Cette filiale de la Société Générale propose de nombreux produits et services bancaires en ligne :

- comptes courants ;

- livrets d’épargne ;

- solutions de crédit ;

- contrats d’assurance ;

- produits financiers.

Cet ancien portail d’informations boursières a d’abord surfé sur l’essor d’internet à partir de 1995 et notamment le courtage en ligne. En passant totalement sous le giron de la Société Générale en 2014, l’ex-Fimatex étoffe son offre. L’établissement pratique une stratégie tarifaire très agressive pour s’affirmer comme la banque en ligne la moins chère du marché.

On retrouve d’ailleurs cette position dans la commercialisation de son plan d’épargne retraite individuel. Boursorama Banque n’applique ni frais sur les versements ni frais d’arbitrages. Aucune commission ne vient non plus peser sur les finances des clients en cas de transferts sortants ou de sortie en capital.

Si la digitalisation est l’axe majeur de son développement, Boursorama Banque repose aussi sur la qualité de son service client. La banque en ligne s’appuie sur plus de 850 collaborateurs avec un taux de recommandation (NPS) de 90 %.

L’établissement dispose de 50 milliards d’euros d’encours sous gestion et peut s’appuyer sur toute l’expertise de la Société Générale. C’est le cas avec Oradéa Vie appartenant au même groupe et qui pilote le PER MATLA.

Souscrire au PER MATLA

Ouvrir un plan d’épargne retraite chez Boursorama Banque impose d’ouvrir un compte bancaire dans l’établissement. Le parcours de souscription est entièrement dématérialisé avec la possibilité de joindre un conseiller pour se faire accompagner en téléphonant au 0 800 169 075 (service et appel gratuits) entre 9 h et 19 h en semaine et entre 8 h 45 et 16 h 30 le samedi (hors jours fériés).

Pour souscrire un compte bancaire chez Boursorama Banque, vous pouvez passer par l’application mobile une fois téléchargée ou par le site en ligne. Suivez ensuite les étapes suivantes :

- renseignez votre numéro de téléphone ;

- scannez vos pièces justificatives demandées ;

- signez électroniquement le contrat en le validant par un versement initial sur le compte.

Vous disposez ensuite d’un espace client en ligne pour piloter vos comptes et vos contrats, notamment votre PER. Vous pouvez également échanger directement avec un conseiller.

Notre avis sur l’offre d’épargne retraite de Boursorama Banque

La solution commercialisée par la banque en ligne est attractive pour les tarifs avantageux. Vous ne payez aucune commission sur vos versements contrairement à la grande majorité de la concurrence. Les frais de gestion de vos supports sont aussi limités ce qui réduit leur impact sur le taux servi par le PER MATLA.

Boursorama Banque appartient à la Société Générale ce qui rassure à la fois sur la solidité de l’établissement et sur l’expertise des conseillers. Vous bénéficiez des atouts d’une banque dématérialisée avec un parcours de souscription 100 % en ligne et un accès à un espace personnalisé pour tout gérer.

Libre ou pilotée à horizon retraite, l’offre de gestion permet à chaque profil d’investisseur de s’y retrouver. De plus, la gamme de supports en unités de compte est assez riche pour pouvoir diversifier suffisamment son portefeuille d’actifs. Enfin, vous profitez de tous les points forts d’un PER classique : versements libres ou programmés, rachats possibles, rente viagère avec plusieurs options, etc.

Les aspects négatifs du PER de Boursorama Banque sont peu nombreux. Les épargnants qui apprécient de se rendre en agence pour un service client en direct peuvent être déboussolés. Mentionnons aussi l’absence d’options d’arbitrage automatique en gestion libre pour faciliter sa stratégie d’investissement.

Pour savoir si le PER de Boursorama Banque convient à votre situation et à vos objectifs, utilisez notre comparateur en ligne. Indiquez vos informations et recevez en quelques minutes des devis de PER à comparer. Vous pouvez alors choisir la meilleure solution d’épargne retraite complémentaire en échangeant avec un conseiller financier indépendant avec lequel nous pouvons vous mettre en relation.