PER Vie Plus, la solution dédiée aux CGP et courtiers spécialisés

La réforme des retraites incite à mettre de l’argent de côté pour préparer l’après vie active. Le PER est la solution idoine avec la possibilité de récupérer son argent avant la liquidation de sa pension. Beaucoup d’acteurs proposent un tel produit à l’instar de Vie Plus dont l’offre est dédiée aux conseillers en gestion de patrimoine (CGP) et aux courtiers spécialisés.

La réforme des retraites incite à mettre de l’argent de côté pour préparer l’après vie active. Le PER est la solution idoine avec la possibilité de récupérer son argent avant la liquidation de sa pension. Beaucoup d’acteurs proposent un tel produit à l’instar de Vie Plus dont l’offre est dédiée aux conseillers en gestion de patrimoine (CGP) et aux courtiers spécialisés.

Découvrons les caractéristiques du contrat, aussi bien au niveau des frais que des rendements ou bien des modes de gestion.

Qui est Vie Plus ?

Vie Plus est un groupe rattaché à l’assureur Suravenir, lui-même appartenant au groupe bancaire du Crédit Mutuel Arkéa. Vie Plus est surtout le partenaire privilégié des courtiers et des conseillers en gestion de patrimoine.

L’expérience de l’établissement repose sur 35 années d’existence. Son savoir-faire se décline dans trois directions :

- l’épargne avec des solutions de capitalisation et d’assurance vie ;

- la retraite avec la mise en place de dispositif individuel souple et accessible ;

- la prévoyance avec un éventail de trois produits personnalisables.

Le groupe distribue ces produits exclusivement à travers des intermédiaires. D’ailleurs, une équipe d’une trentaine de personnes s’active pour répondre aux questions de cette clientèle professionnelle.

Ainsi, il n’est pas possible d’ouvrir un PER Vie Plus directement. Le souscripteur intéressé doit prendre rendez-vous avec un courtier ou un CGP. Ces partenaires de proximité constituent un pool de 2000 CGP (chiffres pour 2021) qui distribuent quatre solutions financières.

L’activité en 2022 se traduit par les chiffres clés suivants :

- collecte brute de 1,89 milliard d’euros ;

- encours de 8,22 milliards d’euros ;

- plus de 1200 OPCVM référencés couvrant un très large spectre en matière de classes d’actifs, de zones géographiques, de secteurs d’activité et de styles de gestion.

En proposant un mode de gestion sous mandat, le groupe Vie Plus a pu s’entourer d’un réseau de partenaires reconnus pour leur expertise et leur expérience de gestion des fonds.

Pour contacter les équipes Vie Plus, vous disposez de plusieurs voies :

✉ Par courrier postal à l’adresse suivante :

Vie Plus

Filière de Suravenir dédiée

aux CGP et courtiers

Tour Ariane

5, place de la Pyramide

92 088 Paris la Défense Cedex

💻En remplissant le formulaire en ligne sur le site du groupe.

📞Par téléphone en fonction de l’agence régionale dont vous dépendez.

Les frais du contrat PERtinence

La gestion de votre solution d’épargne retraite implique des coûts. Ils peuvent s’élever jusqu’à 1 % sur les supports d’investissement chaque année, aussi bien pour le fonds euros que pour les unités de compte. Des frais s’appliquent également sur chaque opération de versement à hauteur de 4,50 %.

Le tableau recense les principaux tarifs du plan d’épargne retraite individuel de Vie Plus.

| Frais |

Montant |

| Versements |

4,50% |

| Gestion fonds euros |

1,00% |

| Gestion unités de compte |

1,00% |

| Gestion sous mandat d’arbitrage |

0,50% |

| Arbitrages |

0,00% |

| Transferts sortants |

1,00% |

| Encours sur rente |

1,00% |

| Rachat |

0,00% |

Les seuils pour le PERin Vie Plus

Le fonctionnement d’un plan d’épargne retraite individuel est réglementé. Toutefois, les établissements conservent une latitude sur certains critères, notamment les seuils des montants à respecter. Ainsi, le versement initial s’établit à 1000 euros. Un versement libre est fixé à 150 euros.

Le souscripteur a le choix d’automatiser ces versements en programmant des opérations à hauteur de :

- 100 euros par mois ;

- 300 euros par trimestre ;

- 600 euros par semestre ;

- 1000 euros par an.

Un arbitrage est possible dès 150 euros, contre 100 euros pour un arbitrage programmé. Notez que le seuil du mandat d’arbitrage est envisageable à partir de 1000 euros d’encours sur le PER. L’argent posé sur ce produit d’épargne retraite ne doit pas être inférieur à 1000 euros.

Les modalités du PER distribué par Vie Plus

Le contrat PERtinence commercialisé par Vie Plus est souscrit par l’association Synergie Épargne Retraite Prévoyance (SEREP) auprès de l’assureur Suravenir. Ce contrat est multisupport, c’est-à-dire qu’il permet d’investir sur un fonds euro à capital garanti et sur des unités de compte.

L’objet du contrat est d’offrir un capital au moment du départ à la retraite du souscripteur. Ce capital est versé au choix sous la forme d’une somme d’argent en une ou plusieurs fois ou sous la forme d’une rente viagère personnalisable :

- option de réversion ;

- avec annuités garanties ;

- par paliers croissants ;

- par paliers décroissants

En cas de décès de l’épargnant, le capital est versé aux personnes désignées dans la clause bénéficiaire du contrat. Des garanties optionnelles complémentaires sont également proposées :

- en cas de décès (plafonnée à 100 000 euros) ;

- en cas de décès accidentel (limitée à 500 000 euros).

Les garanties concernent les souscripteurs âgés de plus de 12 ans et de moins de 70 ans au moment de l’adhésion. Un délai de carence d’une année est appliqué.

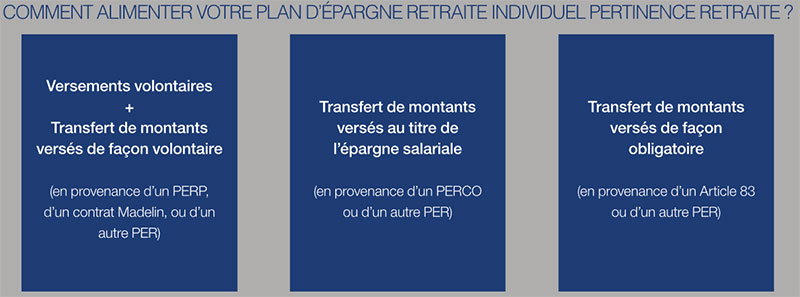

Les versements sur le PER Vie Plus

L’alimentation d’un PER est réglementée avec deux voies possibles :

Les versements :

- volontaires ;

- programmés.

Les transferts de montants versés :

- au titre de l’épargne salariale ;

- de manière obligatoire.

L’objectif est de pouvoir centraliser tout son capital retraite sur un seul et unique produit. De plus, le PER permet de récupérer son argent avant la liquidation de sa retraite. Le souscripteur doit néanmoins respecter les cas de figure suivants :

- acquisition de la résidence principale ;

- décès du conjoint ou partenaire de PACS ;

- invalidité de 2e et 3e catégorie de la Sécurité sociale de l’une des personnes suivantes : assuré, conjoint ou partenaire de PACS et enfant de l’assuré ;

- expiration des droits à l’assurance chômage (sans condition) ;

- situation de surendettement ;

- cessation d’activité non salariée suite à un jugement de liquidation judiciaire.

Les modes de gestion du PER proposés par Vie Plus

Le contrat PERtinence vous offre trois modes de gestion :

- une gestion libre ;

- une gestion à horizon retraite ;

- une gestion sous mandat.

La gestion libre du contrat PERtinence :

La gestion libre convient aux personnes qui veulent gérer seules l’allocation de leur argent sur le PER. Ce mode nécessite des connaissances financières et du temps pour piloter son portefeuille d’actifs.

Les versements peuvent se faire sur :

- le fonds euros ;

- une gamme de 200 unités de compte.

L’épargnant choisit aussi sa stratégie d’investissement avec la possibilité d’activer certaines options d’arbitrages programmés :

- rééquilibrage automatique ;

- investissement progressif ;

- sécurisation des plus-values ;

- stop-loss relatif ;

- dynamisation des plus-values.

La gestion à horizon retraite :

C’est le mode par défaut imposé par la réglementation. L’objectif est de sécuriser de manière progressive le capital à l’approche du départ à la retraite. Ainsi, les fonds sont rapatriés au fil du temps depuis les unités de compte sur le fonds euros.

La législation propose trois orientations en fonction de l’aversion au risque du souscripteur : prudent, équilibré, dynamique. Les arbitrages entre les supports sont automatiques et prévus selon une grille d’allocation. Le tableau indique la proportion occupée par le fonds euros dans son portefeuille.

| Délai restant avant la liquidation de la retraite |

Prudent |

Équilibré |

Dynamique |

| Moins de 2 ans |

90% |

70% |

50% |

| Entre 2 et 5 ans |

80% |

50% |

30% |

| Entre 5 à 10 ans |

60% |

20% |

0% |

| Plus de 10 ans |

30% |

0% |

0% |

La gestion sous mandat avec la gamme Conviction :

Le souscripteur peut décider de confier la gestion de son PER à des experts de Suravenir. Ces derniers tiennent compte de l’aversion au risque de l’épargnant et décident ensuite de la stratégie. Ils prennent conseil auprès d’autres gestionnaires qualifiés appartenant à des sociétés partenaires.

Plusieurs profils de mandat d’arbitrage constituent la gamme Conviction, soit une offre thématique qui permet de donner du sens aux investissements.

| Gamme Conviction |

Société de gestion |

Thèmes |

| Pays émergents |

Yomoni |

Développement des économies des pays émergents |

| Enjeux d’avenir |

Financière de l’Arc |

Combinaison des thématiques d’avenir et de la performance |

| Infrastructures |

Schroders |

Exposition aux infrastructures présentant une dimension responsable |

| Monde |

Lazard Frères Gestion |

Allocation diversifiée et internationale |

| Intelligence artificielle |

Vivienne Investissement |

Innovation par la recherche autour des technologies de pointe |

Rendement du PER de Vie Plus

Le rendement du fonds euros du PER Vie Plus est de 2,65 % en 2023 contre 2,10 % en 2022 et 2,70 % en 2021. Toutefois, pour chiffrer la performance du PER dans sa généralité, tout dépend de la composition du portefeuille, de la stratégie d’investissement et des unités de compte détenues.

À titre informatif, le tableau présente certains taux servis par des unités de compte accessibles par la gestion à horizon retraite.

| Unités de compte |

2022 |

2021 |

| Federal Ethi-Patrimoine P |

-10,22% |

+3,19% |

| Candriam Patrimoine Obli-Inter C |

-4,59% |

+1% |

| Varenne Valeur A-EUR |

- |

-16% |

| Schelcher Prince Obligation Moyen Terme P |

-1,50% |

+1% |

| Lazard Patrimoine Croissance C |

-8,58% |

+25% |

| Comgest Monde C |

-20,09% |

+15,98% |

Notre avis sur le PER de Vie Plus

Difficile de donner un avis éclairé sur un produit qui est uniquement commercialisé par des courtiers et des conseillers en gestion de patrimoine. Toutefois, le groupe Vie Plus est un établissement de confiance, puisqu’elle est une filiale de la branche assurance de la banque Crédit Mutuel Arkéa. Cela se perçoit avec l’accès à de nombreuses ressources autour des produits.

En ce qui concerne le plan d’épargne retraite, Vie Plus propose son contrat PERtinence avec trois modes de gestion possible. Si la gestion libre et la gestion à horizon retraite sont généralisées dans tous les contrats, ce n’est pas le cas du mode de gestion sous mandat. Cette option est toutefois plus coûteuse, mais ouvre la voie aux experts de prestigieuses sociétés de gestion et à de nombreuses classes d’actifs.

La gestion sous mandat consiste à laisser des gestionnaires piloter votre épargne, depuis la stratégie jusqu’aux arbitrages. Ce qui est intéressant est l’accès à une gamme très importante d’unités de compte. Cet argument est déterminant pour diversifier au maximum son portefeuille d’actifs, donc lisser les risques et optimiser sa performance.

Le rendement du fonds euro du PER est supérieur à la moyenne, même si la performance du PER dépend de la composition globale du portefeuille. En revanche, les frais sont élevés par rapport aux autres distributeurs. Chaque versement est lourdement ponctionné (commission pouvant grimper jusqu’à 4,50 %) et les frais annuels de gestion des supports atteignent la barre symbolique des 1 %.

Si vous souhaitez des renseignements supplémentaires sur ce PER, nous pouvons vous mettre en contact avec un expert en gestion de patrimoine indépendant.

Nous mettons surtout à votre disposition un outil en ligne gratuit et sans engagement pour comparer des devis de PER. Il vous suffit de renseigner quelques informations pour cadrer votre situation.

Notre comparateur de PER se charge de sélectionner les meilleurs contrats du marché en cours. À vous ensuite de choisir le meilleur plan d’épargne retraite individuel en fonction de vos objectifs.