Plan Epargne Retraite de La Banque Postale et son PER Cachemire

La loi Pacte de 2019 a introduit un nouveau produit d’épargne retraite : le PER. Souple dans son fonctionnement, facile dans sa gestion et avantageuse dans sa fiscalité, cette solution tranche avec les produits d’épargne retraite précédents, nombreux et difficiles à comprendre.

La loi Pacte de 2019 a introduit un nouveau produit d’épargne retraite : le PER. Souple dans son fonctionnement, facile dans sa gestion et avantageuse dans sa fiscalité, cette solution tranche avec les produits d’épargne retraite précédents, nombreux et difficiles à comprendre.

Beaucoup d’enseignes ont donc lancé leur offre (voir notre classement des PER) en respectant les caractéristiques encadrées par la réglementation. Toutefois, des différences entre les contrats sont observables notamment sur les frais, les modes de gestion ou le nombre de supports d’investissement accessible. Voyons ensemble ce que propose La Banque Postale et son contrat Cachemire PER.

Qui est La Banque Postale ?

La Banque Postale est une banque française qui délivre son offre de produits et de services à près de 20 millions de clients. Cette filiale du groupe La Poste est régie par sa mission de service public. Elle dispose d’un réseau de plus de 17 000 points de contact sur tout le territoire national.

La banque citoyenne intervient dans les activités comme l’épargne, la prévoyance, les assurances, mais aussi les solutions de placements financiers. C’est notamment le rôle dévolu à BPE qui englobe CNP Assurances ou La Banque Postale Asset Management. Son chiffre d’affaires s’élève à 7,7 milliards d’euros en 2021.

Les caractéristiques du contrat Cachemire PER

Le plan d’épargne retraite individuel de La Banque Postale est un contrat d’assurance de groupe sur la vie à adhésion facultative. Libellé en euros et en unités de compte, le contrat multisupport est souscrit par l’Association Liberté Retraite (ALR) auprès du fonds de retraite professionnelle supplémentaire CNP Retraite.

Quels sont les versements possibles ?

Le montant minimum du versement initial sur son contrat Cachemire PER est fixé à 500 euros. L’épargnant peut ensuite alimenter son plan d’épargne retraite individuel avec des :

Versements volontaires :

- libres à partir de 150 euros ;

- programmés à partir de 50 euros par mois ou de 150 euros par trimestre.

- sommes en provenance de la participation, de l’intéressement et de l’abonnement ;

- sommes issues du compte épargne temps (CET) ;

- versements obligatoires de la part de l’employeur dans le cadre d’un PER d’entreprise.

Comment placer son épargne sur son PER ?

Le plan d’épargne retraite individuel est un contrat multisupport. Le souscripteur a la possibilité de ventiler ses versements sur divers supports d’investissement :

- le fonds euro à capital garanti ;

- les unités de compte dont la valeur fluctue avec l’évolution des marchés boursiers et financiers.

Le principe de base d’un PER est de sécuriser le capital à l’approche de la retraite. C’est pourquoi le mode de gestion par défaut est celui de la gestion à horizon ou gestion profilée. L’allocation répond à une grille préalablement établie. Les arbitrages sont automatiques. Plus la date indiquée par l’épargnant de la liquidation de sa retraite arrive, plus le capital est rapatrié vers des supports sécurisés.

Comment disposer de son capital retraite supplémentaire ?

Pour le contrat Cachemire Retraite comme pour tous les PER, la réglementation autorise le déblocage des fonds avant le départ en retraite. L’argent n’est donc jamais bloqué, même si le souscripteur doit répondre à une des situations suivantes pour y avoir droit :

- achat d’une résidence principale ;

- expiration des droits au chômage ;

- cessation d’activité suite à un redressement judiciaire ;

- décès du conjoint ou du partenaire de Pacs ;

- surendettement ;

- incapacité ou invalidité au travail.

En dehors de ces cas de figure, l’épargnant doit patienter jusqu’à la liquidation de ses droits à la retraite. À ce moment-là, il peut récupérer son argent économisé sous différentes formes :

- rachat en capital : il récupère en une ou en plusieurs fois la somme (possibilité de versement fractionné également) ;

- rachat en rente viagère : l’assureur lui verse un capital retraite tous les mois tout au long du reste de sa vie ;

- rachat en capital et en rente viagère : il récupère une partie du capital directement puis sous forme de versement d’une somme jusqu’à son décès.

Le souscripteur a la possibilité de personnaliser sa rente viagère pour se protéger lui ou ses proches en ajoutant deux options :

- rente de réversion : en cas de décès, le conjoint survivant (ou la personne désignée dans la cause bénéficiaire du contrat) continue de percevoir l’épargne retraite du souscripteur défunt ;

- doublement de la rente en cas de dépendance : la somme est multipliée par deux si le souscripteur fait face à une situation reconnue de dépendance.

Gérer son PER à la Banque Postale

Le souscripteur a le choix entre trois modes de gestion de son PER Cachemire : gestion libre, gestion pilotée, gestion sous mandat.

La gestion libre :

L’épargnant gère en toute autonomie ses investissements. Il décide seul de sa stratégie et de l’allocation de ses ressources sur les supports d’investissement accessibles, c’est-à-dire :

- le fonds Cachemire Euros ;

- les 44 unités de compte dont voici quelques exemples :

- AXA France Opportunités A CAP (fonds ISR géré par AXA Investment Managers) ;

- Blackrock Global Funds – Latin American Fund A2 Euro (BlackRock Luxembourg) ;

- Blackrock Global Funds – World Gold Fund A2 Euro (BlackRock Luxembourg) ;

- Blackrock Global Funds – US Basic Value Fund A2 Euro (BlackRock Luxembourg).

La gestion pilotée :

Ce service consiste à confier la stratégie et les arbitrages du PER aux experts de La Banque Postale. Toutefois, ceux-ci doivent tenir compte du profil d’investisseur de l’épargnant défini lors de l’entretien préalable à la signature du contrat.

En fonction de ses objectifs et de son aversion au risque, trois allocations clés en main sont mises en place :

- Profil prudent ;

- Profil équilibré ;

- Profil dynamique.

La gestion à horizon a pour but de sécuriser de manière progressive le capital à l’approche de la date de départ à la retraite. Une grille décompose l’évolution de l’allocation des ressources dans le temps. Toutefois, l’épargnant peut demander au conseiller de changer de profil en cours de vie du contrat. Il peut d’ailleurs demander aussi à changer de mode de gestion.

La gestion sous mandat :

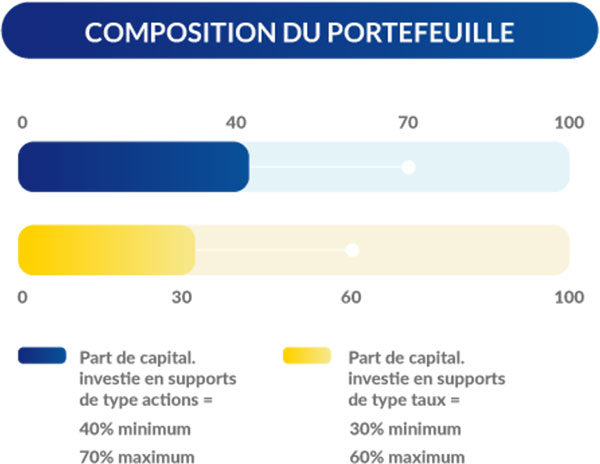

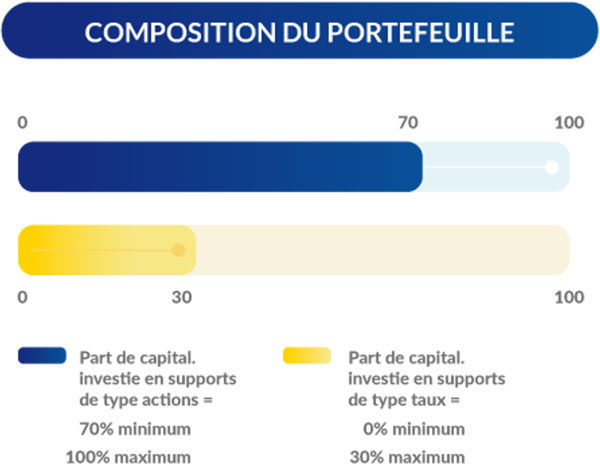

La stratégie et le capital sont confiés à des sociétés de gestion professionnelle, en l’occurrence les experts de Louvre Banque Privée (BPE) qui appartient à La Banque Postale. L’épargnant octroie un mandat d’arbitrage uniquement disponible à partir de 5000 euros d’encours.

Le souscripteur a le choix entre deux orientations de gestion en fonction des objectifs financiers poursuivis.

Le mandat PER 40-70 :

Le mandat PER 70-100 :

Les frais du PER La Banque Postale

Vous devez compter des frais de gestion annuelle sur vos supports d’investissement de l’ordre de 0,85 %. Au niveau des versements, vous devez vous acquitter d’une commission pouvant aller jusqu’à 3 % du montant de l’opération.

Le tableau récapitule les principaux tarifs du contrat Cachemire PER à connaître avant votre souscription.

| Frais |

Montant |

| Adhésion |

30 euros par an |

| Versements |

3% |

| Gestion fonds euro |

0,85% |

| Gestion unités de compte |

0,85% |

| Gestion pilotée |

0,40% |

| Changement de mode de gestion |

0,5 % (1 % vers SCPI) |

| Arbitrages |

0,5 % (1 % vers SCPI) |

| Transferts sortants |

1 % sur 5 ans (gratuit ensuite) |

| Versements sur rente |

0% |

| Rachat |

0% |

Le rendement de Cachemire PER

La performance en 2023 du fonds euros du PER de la Banque Postale atteint 2,50 % et peut grimper jusqu’à 4 % avec le système de bonus. Le taux servi net en 2022 oscillait entre 1,60 % et 3,80 %. Il était de 0,70 % net en 2021. Ces résultats sont inférieurs à la moyenne du marché. Toutefois, les taux servis passés ne préfigurent pas des résultats futurs. De plus, tout dépend de la stratégie de chacun.

Un épargnant qui opte pour la gestion libre choisit lui-même la composition de son portefeuille. De même, la sélection du profil d’investisseur en gestion profilée a un impact sur les performances du PER.

Notez que La Banque Postale incite les épargnants à privilégier des placements plus risqués sur les unités de compte pour aller chercher un rendement meilleur. L’offre de complément de participation aux bénéfices consiste à majorer le taux de participation aux bénéfices attribué au support en euros du contrat Cachemire PER au titre de l’année 2022.

Le tableau suivant précise les majorations envisageables pour les rendements du PER Cachemire.

| Taux moyen annuel d’unités de compte détenues |

Niveau de majoration |

| Au moins 25 % |

25% |

| Au moins 30 % |

50% |

| Au moins 40 % |

100% |

Ouvrir un PER à La Banque Postale

Pour souscrire votre plan d’épargne retraite individuel, vous devez prendre rendez-vous avec un conseiller de La Banque Postale. Cet entretien est nécessaire pour valider et signer votre contrat.

Si vous n’êtes pas client de l’établissement bancaire, vous pouvez vous rendre dans votre bureau de poste de proximité. Si vous êtes déjà client, vous pouvez solliciter un entretien avec votre conseiller depuis votre messagerie en ligne.

Notez que le service client de La Banque Postale est joignable par téléphone au 3639 (0,15 €/appel + prix de l’appel), du lundi au vendredi de 8 h à 20 h et le samedi de 8 h à 12 h (uniquement pour la métropole).

Lors de ce rendez-vous, le conseiller de La Banque Postale vous présente les différentes informations à connaître sur le contrat. Vous déterminez votre profil d’investisseur et choisissez votre mode de gestion. L’ouverture du PER est validée au paiement des frais d’adhésion annuel de l’association souscriptrice et au versement initial.

Une fois client de la banque, vous disposez d’un espace personnel en ligne sécurisé. Vous pouvez y accéder depuis le site institutionnel ou l’application mobile bancaire. Vous pourrez alors échanger avec votre conseiller, suivre l’actualité de votre PER ou télécharger vos pièces justificatives destinées au fisc.

Avis sur La Banque Postale

Notre avis est plutôt négatif.

✅En tant que client, vous profitez du vaste réseau de bureaux de poste partout en France. Le conseiller humain en présentiel satisfera les plus rétifs au tout en ligne. Néanmoins, vous disposez aussi des services depuis votre smartphone et ses différents canaux d’échange. Le groupe La Banque Postale est aussi un établissement à vocation sociale qui propose une gamme d’offres très large et très peu de barrières à l’entrée.

En ce qui concerne Cachemire PER, les atouts sont peu nombreux. On relève un choix étendu de modes de gestion, avec notamment la gestion sous mandat que beaucoup de concurrents n’autorisent pas. Vous profitez aussi de garanties prévoyance décès et d’options pour personnaliser la sortie de votre épargne retraite en rente viagère. Enfin, la gamme de supports est suffisamment large pour diversifier vos placements (présence de fonds ISR).

❌Les défauts du PER de La Banque Postale sont focalisés sur la faiblesse du rendement du fonds euros. Vous êtes clairement invités à prendre plus de risque en misant sur des unités de compte et ainsi accéder à un bonus de majoration de performance. Néanmoins, le nombre d’unités de compte est moins important que d’autres banques.

Autre élément négatif de ce contrat : les frais élevés. Les versements sont ponctionnés jusqu’à hauteur de 3 % et les coûts annuels de gestion des supports d’investissement atteignent 0,85 %. Vous devez même ajouter 0,40 % si vous privilégiez la gestion pilotée, c’est-à-dire le mode par défaut !

Ces inconvénients n’empêchent pas pour autant le PER de La Banque Postale d’être récompensé par la presse spécialisée .

Voilà, vous en savez plus sur les avantages et les inconvénients du plan d’épargne retraite individuel commercialisé par La Banque Postale. Pour être certain de faire le bon choix, nous vous invitons à comparer les offres de PER du marché.

Outre les différentes pages dédiées à chaque enseigne distribuant ce produit financier, nous mettons à votre disposition un comparateur en ligne totalement gratuit. En quelques clics, renseignez vos informations dans notre outil et récupérez les meilleurs devis de PER par rapport à vos attentes.

En cas de questionnements, nous avons la possibilité de vous mettre en lien avec un conseiller retraite prévoyance indépendant. Pensez-y !