PER HSBC, anticiper sa retraite auprès d’experts financiers

Avec l’instauration du plan d’épargne retraite depuis 2019 et la loi Pacte, les futurs retraités disposent d’une solution souple et facile à utiliser pour capitaliser. Ils peuvent choisir de sécuriser leurs placements avec la gestion pilotée, effectuer des transferts depuis d’autres produits d’épargne retraite ou débloquer leur argent sous condition avant la liquidation de leur retraite.

Avec l’instauration du plan d’épargne retraite depuis 2019 et la loi Pacte, les futurs retraités disposent d’une solution souple et facile à utiliser pour capitaliser. Ils peuvent choisir de sécuriser leurs placements avec la gestion pilotée, effectuer des transferts depuis d’autres produits d’épargne retraite ou débloquer leur argent sous condition avant la liquidation de leur retraite.

Comme de nombreuses enseignes, HSBC distribue son propre PER individuel. Quels sont les avantages et les limites du PER HSBC Stratégie Retraite ? Nous menons cette enquête pour vous 🕵️

Qui est HSBC ?

HSBC France est la branche française du groupe bancaire HSBC Bank plc créé en 1865. L’établissement se positionne sur plusieurs métiers de la banque et de l’assurance, mais également de la prévoyance, de l’épargne et des produits financiers. Sa clientèle s’étend des particuliers aux entreprises en passant par les professionnels.

Le groupe compte 7500 collaborateurs en Europe et près de 940 000 clients. Dans le monde, HSBC est présent dans 64 pays et territoires au service de 40 millions de clients via ses 220 000 employés. Son chiffre d’affaires en 2021 s’élève à 2363 milliards d’euros uniquement pour son activité sur le Vieux Continent. Le géant bancaire détient d’ailleurs 3000 milliards de dollars d’actifs.

Quel contrat propose HBSC ?

Le PER HSBC Stratégie Retraite est un contrat d’assurance collective à adhésion individuelle et facultative. Pour souscrire cette solution d’épargne retraite supplémentaire, l’épargnant doit d’abord adhérer à l’association Vernet Retraite. Celle-ci se charge de souscrire le PER auprès de HBSC Assurances Vie (France).

Comment alimenter son PER ?

Le souscripteur peut choisir de faire des versements sur son plan d’épargne retraite individuel ou bien des transferts depuis d’autres contrats d’épargne retraite.

Les versements sont libres ou programmables. Le montant du versement initial est de :

- 5000 euros dans le cadre de versements volontaires ;

- 3000 euros dans le cadre de versements automatisés (tous les mois par exemple).

Tous les versements volontaires sont placés et investis dans un premier compartiment. Le PER en admet deux autres pour loger les transferts depuis des solutions d’épargne souscrites dans le cadre de l’épargne salariale :

- au titre de la participation aux résultats, de l’intéressement, des droits inscrits au compte épargne-temps ou des sommes correspondant à des jours de repos non pris ;

- les versements obligatoires du salarié ou de l’employeur initialement investis sur un contrat « Article 83 » ou un plan d’épargne retraite d’entreprise.

Sur quels supports l’épargne est-elle investie ?

Le PER est un contrat libellé en euros et en unités de compte. L’épargnant a donc la possibilité d’investir son argent sur :

- un fonds euro à capital garanti ;

- des unités de compte sous forme d’OPC avec différentes classes d’actifs pour diversifier ses positions :

- actions ;

- obligations ;

- immobiliers ;

- diversifiés.

L’idée consiste à dynamiser son épargne sur des unités de compte lorsque la retraite est encore lointaine. Ensuite, plus la liquidation de la retraite approche, plus la stratégie doit sécuriser le capital vers le fonds euros.

Peut-on récupérer son épargne avant sa retraite ?

Oui, le PER encadré par la loi Pacte de 2019 a l’avantage d’autoriser sous condition le déblocage de son argent avant la liquidation de sa retraite. Le souscripteur doit néanmoins être dans les cas de figure suivants :

- acquisition de sa résidence principale ;

- faire face à un accident de la vie :

- décès du conjoint ou du partenaire de Pacs ;

- invalidité ou incapacité de travail.

- affronter des difficultés financières :

- surendettement ;

- expiration de ses droits au chômage ;

- cessation de son activité professionnelle après une décision de liquidation judiciaire.

Dans toutes les autres situations, le souscripteur doit patienter jusqu’à sa retraite pour récupérer son épargne :

- sous forme d’un capital (versement total, partiel ou fractionné) ;

- sous forme de rente viagère personnalisable :

- rente classique versée chaque trimestre à vie ;

- rente réversible versée au conjoint ou partenaire de Pacs en cas de décès de l’assuré ;

- rente à annuités garanties versée aux ayants droit en cas de décès durant le nombre d’années prévu au contrat.

- sous forme d’un capital et d’une rente.

Quels sont les modes de gestion du PER HSBC Stratégie Retraite ?

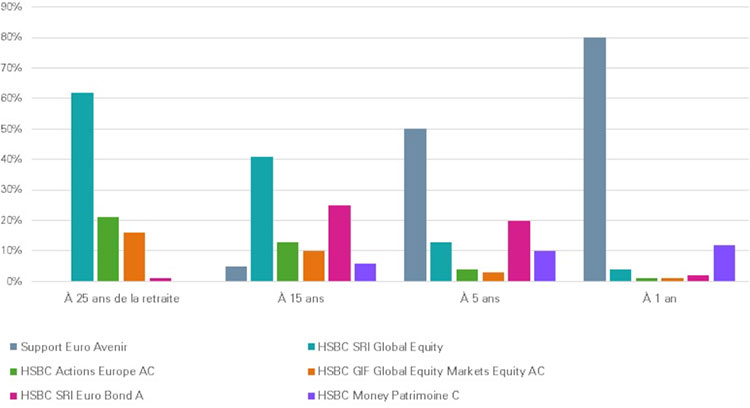

Le mode de gestion par défaut est la gestion pilotée. Elle tient compte de la durée qui sépare le jour J à la date du départ à la retraite indiquée par le souscripteur.

La gestion pilotée de Désensibilisation :

La gestion à horizon retraite a pour vocation une sécurisation progressive de l’épargne retraite. Ainsi, la composition du PER évolue au fil des années avec des supports investis plus risqués au départ, puis de moins en moins sujets à la volatilité des marchés. On note que la banque propose une gestion Désensibilisation plus fine que ce que la réglementation impose.

L’épargnant détermine au préalable son profil d’investisseur en fonction de son aversion au risque (prudent, équilibré, dynamique). En face de chaque profil existe une grille d’allocation des versements. Le souscripteur confie la gestion à l’assureur et n’a aucun besoin de réaliser des arbitrages entre les divers supports. Tout est programmé.

La gestion libre : au moins 30 % des versements sur les unités de compte :

L’épargnant a la possibilité de changer de profil en gestion profilée, mais aussi de préférer une gestion libre. Avec de type de pilotage, il décide lui-même la stratégie voulue et les supports d’investissement sur lesquels placer son argent.

Pour ce faire, HSBC lui offre l’accès à :

- un fonds euro à capital garanti (fonds Euro Avenir) ;

- une soixantaine unités de compte dont :

- des fonds ISR (investissement socialement responsable) ;

- des fonds GreenFin (finance verte) ;

- des fonds Finansol (financement d’activités à portée sociale et/ou environnementale/).

Attention, la gestion libre implique de verser au minimum 30 % de l’épargne sur les unités de compte. Par ailleurs, l’épargnant bénéficie d’options financières pour l’accompagner dans ses arbitrages :

- investissement progressif ;

- arbitrages automatiques des plus-values ;

- limitation des moins-values

Quels sont les frais du PER HSBC ?

Les frais de gestion du plan sont des coûts annuels. Ils rémunèrent l’assureur pour le pilotage des supports investis. La commission s’élève jusqu’à 0,96 % sur le fonds euros et jusque 1,11 % sur les unités de compte (UC). Le souscripteur doit également s’acquitter de frais sur chaque opération de versement à hauteur de 2 %.

Le tableau synthétise les principaux tarifs du contrat HSBC Stratégie Retraite.

| Frais |

Montant |

| Adhésion |

10 euros par an |

| Versements |

2,00% |

| Gestion fonds euros |

0,96% |

| Gestion unités de compte |

1,11% |

| Changement de mode de gestion |

0,60% |

| Arbitrages |

0,60 % (1 gratuit vers les UC) |

| Transferts sortants |

1 % avant 5 ans (gratuit ensuite) |

| Versements sur rente |

1,50% |

| Rachat |

0% |

Quel est le rendement du PER de la banque HSBC ?

La performance du fonds euro du plan d’épargne retraite HBSC est de 2% en 2022 (contre 1,45 % en 2021). Le taux servi s’élevait à 1,22 % en 2020 et à 1,42 % en 2019. Attention, les résultats passés ne présagent en rien des rémunérations futures.

Il faut préciser qu’on évoque ici uniquement le support euros. Or, le PER se compose de plusieurs supports d’investissement qui présentent chacun leur rendement annuel. Tout dépend donc de la stratégie de l’épargnant qu’il définit lui-même en gestion libre ou de son profil d’investisseur en gestion pilotée (prudent, équilibré, dynamique).

Le tableau indique les performances de l’unité de compte HSBC RIF - SRI Global Equity qui est présente dans l’allocation en gestion profilée.

| Années |

Rendement HSBC RIF |

| 2021 |

37,85% |

| 2020 |

3,35% |

| 2019 |

25,29% |

| 2018 |

-5,94% |

| 2017 |

6,09% |

Comment ouvrir un PER chez HSBC ?

Pour souscrire le PER HSBC Stratégie Retraite, vous devez prendre rendez-vous avec un conseiller de la banque. Plusieurs canaux de contact sont possibles :

- si vous n’êtes pas encore client, remplissez le formulaire de demande en ligne sur le site institutionnel ;

- si vous êtes déjà client, sollicitez l’entretien depuis votre espace client personnalisé via le site ou l’application mobile bancaire.

Les rendez-vous sont envisageables en présentiel en agence ou à distance par téléphone et visioconférence. Le conseiller vous rappelle en fonction de vos disponibilités. L’entretien est avant tout l’occasion de faire un bilan patrimonial et de voir si le plan d’épargne retraite est une solution adaptée à votre situation.

Si vous ouvrez votre PER chez HSBC, vous devrez vous acquitter des frais d’adhésion à l’association souscriptrice du contrat au près de l’assureur HSBC Vie. Vous devrez également effectuer un premier versement d’au moins 5000 euros (ou 3000 euros si vous optez pour des versements programmés).

Une fois le PER ouvert, vous disposez d’un accès à votre compte personnel en ligne sécurisé. Vous pouvez télécharger vos pièces justificatives, accéder à vos documents contractuels, changer votre mode de gestion, ou encore suivre la composition et la performance de votre capital retraite.

📞 À noter :

Pour joindre le service client de la banque, vous devez composer le 0 812 246 810 (0,09 €/appel + prix d’un appel). La ligne est ouverte du lundi au vendredi, de 8 h à 20 h et le samedi et les jours fériés de 9 h à 17 h 30. Vous pouvez également interpeller un téléconseiller HSBC depuis le livechat aux mêmes horaires.

Quel est notre avis sur HSBC ?

Notre avis sur HSBC est mitigé.

✅Les atouts de la banque sont sa surface financière et son expertise. Vous devenez client d’un grand groupe bancaire, capable de vous fournir de nombreuses solutions d’épargne en fonction de vos projets de vie. Vous bénéficiez aussi d’un service client de qualité, joignable en ligne, mais aussi en agence de proximité.

Les avantages du PER HSBC Stratégie Retraite englobent les divers services associés : possibilité de personnaliser sa sortie en rente viagère et d’activer des options d’arbitrages automatiques gratuites en gestion libre. La gestion profilée maison dite de Désensibilisation apporte aussi une finesse plus élevée que chez la concurrence. Les performances du fonds euros se positionnent dans la fourchette supérieure du marché.

Autre élément positif du PER HSBC : sa gamme d’unités de compte large et variée qui permet de diversifier ses placements et lisser les risques. Enfin, l’intégration de fonds ISR offre l’opportunité de donner du sens à ses placements vers des projets ou entreprises utiles pour la protection de l’environnement ou le développement d’activités sociales.

❌L’aspect plus négatif du plan d’épargne individuel de HSBC concerne essentiellement le niveau élevé des frais. Si la commission sur les versements échappe à ce constat, le coût de gestion annuel des supports est important. S’ajoutent d’autres frais aussi bien sur les opérations d’arbitrages, que de versements de rente et de transferts sortants. Même le changement de modes de gestion est payant !

Attention, le contrat n’intègre pas de garanties de prévoyance décès contrairement aux établissements mutualistes. Si vous choisissez la gestion libre, vous devez obligatoirement flécher 30 % du montant sur des unités de compte. Enfin, le versement initial de 5000 euros peut constituer une petite barrière à l’entrée pour les revenus modestes.

Vous connaissez désormais les atouts et les limites du PER HSBC Stratégie Retraite. Est-ce pour autant la meilleure offre du marché actuellement par rapport à votre situation ? Difficile à dire sauf à faire un comparatif des PER des différentes enseignes distributrices.

Pour vous faire gagner du temps, nous vous proposons d’utiliser notre outil en ligne totalement gratuit et sans engagement. Indiquez vos éléments pour décrire votre situation en quelques clics et recevez par mail des devis de PER à comparer. Vous n’avez plus qu’à choisir la formule qui vous convient le mieux.

En cas de doutes ou de questionnements, nous sommes en mesure de vous mettre en relation avec un conseiller patrimonial indépendant. Profitez-en !