PER Carac, la mutuelle aux taux de rendement attractifs

L’allongement de la durée de vie et les incertitudes sur les pensions de retraite vous incitent à anticiper. Vous devez vous créer votre propre complément de revenus pour vivre une retraite sereine.

L’allongement de la durée de vie et les incertitudes sur les pensions de retraite vous incitent à anticiper. Vous devez vous créer votre propre complément de revenus pour vivre une retraite sereine.

Créé en 2019, le plan d’épargne retraite individuel coche de nombreuses cases (fiscalité, liquidité, succession). Seulement, face à l’offre pléthorique du marché, le choix de la solution adaptée est si compliqué !

Nous vous accompagnons dans votre démarche en vous présentant les PER de différentes enseignes. Voici ce que vous devez savoir sur le plan d’épargne retraite individuel proposé par la Carac.

Qui est la Carac ?

La Carac est une mutuelle d’épargne, de retraite et de prévoyance qui existe depuis 1924. À l’origine, elle est fondée pour apporter des garanties aux combattants survivants de la Première Guerre mondiale, notamment en matière de complément retraite.

Depuis, sa gamme de solutions financières ne cesse de s’étoffer dans les domaines suivants :

- Épargne et patrimoine (assurance vie, contrat de capitalisation, etc.) ;

- Retraite (plan d’épargne retraite individuel lancé en 2020) ;

- Protection et solidarité (assurance vie, assurance obsèques, etc.).

L’établissement fonctionne sur les principes mutualistes. La Carac n’a pas d’actionnaires à rémunérer, mais des adhérents qui disposent chacun d’une voix pour participer à la stratégie du groupe. Les représentants élus siègent à l’Assemblée générale qui nomme le Conseil d’administration, épaulé par différents comités de pilotage.

Voici les chiffres clés au 31/12/21 qui illustrent l’ampleur de la mutuelle :

- 313 459 adhérents ;

- 401 collaborateurs ;

- 50 agences et points conseils ;

- 89 conseillers mutualistes ;

- 384 747 garanties gérées (dont 12 % pour le PER individuel Carac) ;

- 475, 89 millions d’euros collectés (dont 21,74 % en unités de compte) :

- épargne en euro : 59,47 % ;

- épargne en unités de compte : 18,85 % ;

- retraite en euros : 18,04 % ;

- retraite en unités de compte : 2,89 % ;

- prévoyance : 0,75 %.

- 12,3 milliards d’actifs sous gestion ;

- 1,35 milliard d’euros de fonds propres.

Quelle est l’offre de PER de la Carac ?

L’assureur propose un plan d’épargne retraite individuel sous la forme d’un contrat multisupport. La souscription passe par une adhésion à l’association souscriptrice Groupement d’Épargne Retraite Populaire Carac (GERP Carac). Le PER prévoit une poche pour le fonds euro à capital garanti et une poche pour accueillir les supports investis en unités de compte.

Les caractéristiques d’un PER :

Le produit financier est composé de trois compartiments.

- Compartiment 1 pour les versements volontaires.

- Compartiment 2 pour les transferts de fonds en provenance de contrats d’épargne retraite individuels (participation à l’intéressement, abondement de l’employeur, droits inscrits au compte épargne temps (CTE)).

- Compartiment 3 pour les transferts de fonds en provenance de contrats d’épargne retraite collectifs.

L’adhésion au PER de la Carac est réservée aux membres de la GERP dont les droits d’entrée sont fixés à 20 euros par an. Un premier versement minimum sur le PER est nécessaire à partir de 1000 euros.

La Carac garantit le versement de l’épargne retraite :

En cas de vie de l’adhérent :

Lors de son départ à la retraite et la liquidation officielle de ses droits sous forme d’un versement de tout ou partie du capital (ou d’un versement fractionné) ou sous forme d’une rente viagère.

En cas de décès de l’adhérent :

- en cours de constitution à ses bénéficiaires désignés dans le contrat ;

- en phase de liquidation au bénéficiaire désigné :

- sous la forme d’une rente de réversion si cette option est choisie ;

- sous la forme d’un capital d’épargne retraite en cas de sortie sous forme de capital fractionné.

La constitution de l’épargne retraite :

Les versements libres sont possibles à partir de 1000 euros. L’opération peut se faire par chèque ou par prélèvement bancaire. Le souscripteur peut également opter pour des versements programmés à partir de :

- 100 euros mois ;

- 300 euros par trimestre ;

- 600 euros par semestre ;

- 1200 euros par an.

Les opérations programmées peuvent être réalisées par prélèvements automatiques. L’argent est alors placé dans le compartiment 1. Il est réparti selon le bon vouloir de l’épargnant dans le cadre d’une gestion libre. Attention, la moitié au moins du montant doit être placée sur des unités de compte.

En gestion profilée à horizon, le souscripteur n’a pas le choix des arbitrages puisque l’allocation clé en main précise déjà la ventilation des fonds versés.

💡Bon à savoir :

Les versements libres ou programmés s’arrêtent à la liquidation de la retraite, dans la limite d’âge de l’adhérent de 77 ans inclus.

Quel mode de gestion avec le PER Carac ?

Le plan d’épargne retraite individuel peut être piloté de deux manières : en gestion libre ou en gestion profilée à horizon. Ce dernier mode de gestion du PER est choisi par défaut.

La gestion libre :

Le souscripteur décide seul de la stratégie à adopter et des placements à réaliser. Cette modalité demande du temps et surtout des connaissances financières. Il peut flécher son argent soit sur le support en fonds euro à capital garanti, soit sur des unités de compte.

Le fonds euros est le Support Sécurité. Il profite du savoir-faire de la mutuelle Carac en matière de gestion financière. Cet actif cantonné affiche une revalorisation annuelle et une sécurité des fonds par la réduction de leur exposition aux aléas des marchés financiers.

L’autre partie de l’épargne est investie dans des supports en unités de compte. Le PER de Carac en recense 13 comme indiqué dans le tableau.

Liste des unités de compte du PER de Carac :

| Carac Perspectives Immo |

CPR Silver Âge |

| CPR Cash |

Mirova Europe Environnemental Equity |

| Carac Actions Euro |

Thematics AI & Robotics |

| Carac Actions Internationales ISR |

Thematics Meta |

| EdR Fund Bond Allocation |

Thematics Safety |

| EdR Sicav Euro Sustainable Equity |

Thematics Water |

| Dorval Convictions |

|

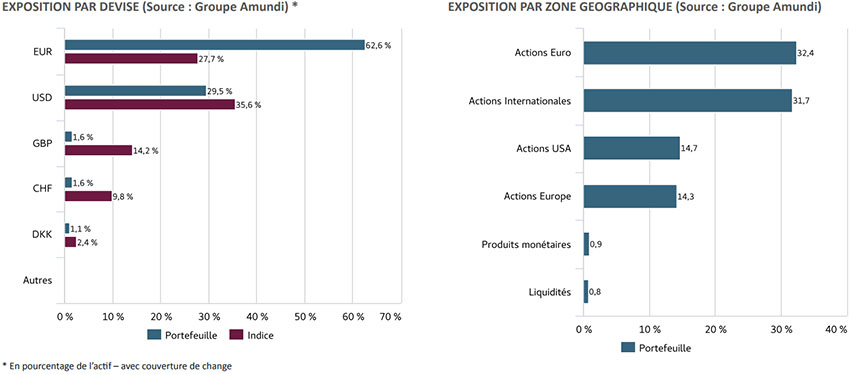

Composition de l’UC de Carac Actions Internationales ISR géré par Amundi :

La gestion profilée à horizon :

Ce mode par défaut du PER a pour objectif principal de sécuriser le capital au fur et à mesure que la date du départ à la retraite approche. Automatiquement, la stratégie consiste à réduire l’exposition des investissements à la volatilité des marchés.

La gestion profilée ne prévoit pas d’investissement sur le fonds libellé en euros. Le capital est placé sur une sélection de 8 unités de compte sous la forme d’allocations clé en main. Autrement dit : la répartition des fonds est programmée et automatique selon :

- le délai avant liquidation (de 0 à 15 ans et plus) ;

- le profil choisi :

- Prudent

- Equilibré ;

- Dynamique.

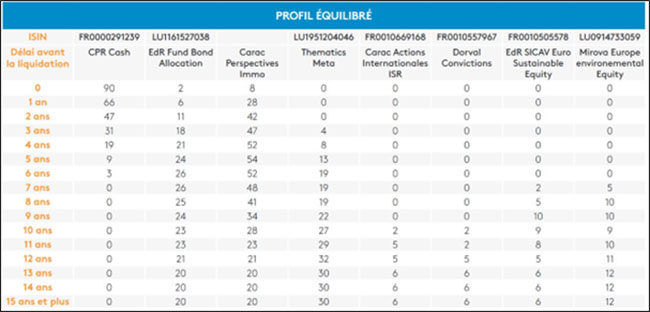

Le tableau reprend la composition du portefeuille de l’épargne en fonction de ses deux paramètres pour le profil de gestion à horizon retraite équilibré.

Composition par défaut du PER de Carac pour le profil Equilibré :

💡Bon à savoir :

L’épargnant peut décider à tout moment de modifier son mode de gestion ou de choisir un autre profil à l’intérieur de la gestion Horizon Retraite.

Quels sont les frais du PER de la mutuelle ?

La Carac n’applique pas de frais sur les versements. Le coût de la gestion annuel des supports d’investissement s’établit à 0,90 % que ce soit pour le fonds euro ou pour les unités de compte.

Le tableau liste les principaux frais du PER de la Carac.

| Frais |

Montant |

| Adhésion |

20 euros par an |

| Versements |

0% |

| Gestion fonds euro |

0,90% |

| Gestion unités de compte |

0,90% |

| Arbitrages |

1 % (1 arbitrage gratuit par an) |

| Transferts sortants |

1 % jusqu’à 5 ans, puis gratuits |

| Arrérages sur rente |

0% |

Quel est le rendement du PER Carac ?

Le taux servi par le fonds euro du PER Carac en 2023 est de 3,60 % (contre 2,50 % en 2022, 1,40 % en 2021 et 1,70 % en 2020). Attention, les résultats passés n’anticipent aucunement les gains futurs.

La performance d’un plan d’épargne retraite individuel dépend surtout de la répartition du capital. Ainsi, au moins 50 % de chaque versement est fléché vers des unités de compte. Le taux servi par le PER est forcément différent de celui du seul fonds euro.

Tout dépend à la fois du mode de gestion et du profil si l’épargnant a privilégié la gestion pilotée. À titre d’information, voici les rendements des différentes unités de compte accessibles avec le plan d’épargne retraite individuel du groupe mutuel.

Liste des unités de compte du PER de Carac. Rendement au 11/10/22 depuis :

| |

le 01/01/22 |

1 an |

3 ans |

5 ans |

| Carac Perspectives Immo |

+1,79% |

+3,67% |

+11,64% |

+21,23% |

| CPR Cash |

-0,31% |

-0,46% |

-1,55% |

-2,25% |

| Carac Actions Euro |

-22,62% |

-19% |

-5,26% |

-8,32% |

| Carac Actions Internationales ISR |

-21,01% |

-14,23% |

+16,03% |

+18,61% |

| EdR Fund Bond Allocation |

-12,39% |

-12,60% |

-6,91% |

-7,33% |

| EdR Sicav Euro Sustainable Equity |

-22,33% |

-16,41% |

+0,28% |

+6,48% |

| Dorval Convictions |

-13,91% |

-10,73% |

-3,08% |

-18,34% |

| CPR Silver Age |

-21,38% |

-17% |

-2,51% |

-0,92% |

| Mirova Europe Environnemental Equity |

-29,08% |

-22,84% |

+11,32% |

+22,31% |

| Thematics AI & Robotics |

-27,61% |

-17,89% |

+40,71% |

- |

| Thematics Meta |

-23,66% |

-18,79% |

+25,00% |

- |

| Thematics Safety |

-28,32% |

-26,88% |

+13,80% |

- |

| Thematics Water |

-16,15% |

-5,95% |

+30,20% |

- |

Comment ouvrir un PER à la Carac ?

La souscription au plan d’épargne retraite individuel ne se fait pas en ligne. Vous devez prendre rendez-vous avec un conseiller. Ce dernier doit vous informer sur le produit financier et vous demander de choisir votre mode de gestion, afin de vous faire signer le contrat. Sa validation dépend de l’envoi des pièces justificatives dans votre dossier ainsi que de l’adhésion à l’association souscriptrice du PER et au versement initial de 1000 euros minimum.

Pour prendre rendez-vous avec un conseiller CARAC, vous pouvez :

💻Remplir un formulaire en ligne en précisant votre question.

📞Téléphoner au 0 969 32 50 50 (appel non surtaxé) :

- du lundi au vendredi de 8 h 30 à 19 h ;

- le samedi de 9 h à 12 h 30.

🤝Vous déplacer dans une agence Carac de proximité.

Une fois votre PER souscrit, vous disposez d’un accès à un espace personnel en ligne. Celui-ci vous permet de télécharger vos documents, de consulter vos contrats, de suivre l’actualité du groupe mutuel et de connaître la situation de vos placements.

Quel est notre avis sur la Carac ?

Notre avis sur la Carac est plutôt positif.

✅L’établissement mutualiste vous propose une large gamme de solutions d’épargne retraite. Vous avez donc la possibilité d’associer plusieurs produits pour parfaire votre stratégie. Avec une présence sur le marché de près d’un siècle, vous disposez aussi d’un service client expert dans ces domaines pour vous accompagner et gérer votre capital.

En ce qui concerne le fonctionnement, vous pouvez vous rendre en agence près de chez vous et privilégier plus d’autonomie depuis votre espace en ligne. Le PER vous permet de choisir entre gestion libre ou gestion pilotée. La diversification du portefeuille d’actifs est intéressante notamment pour donner du sens à vos investissements grâce aux fonds ISR (investissement socialement responsable).

Les atouts majeurs du PER de la Carac sont sa performance et la compétitivité de sa grille tarifaire. Vous ne payez rien sur vos versements contrairement à nombre de concurrents. C’est utile si vous réalisez régulièrement des versements. On note aussi la possibilité d’opter pour une sortie en rente réversible qui permet de protéger financièrement votre conjoint ou partenaire de Pacs.

❌ Parmi les aspects plus négatifs, on peut regretter que la gamme d’unités de compte ne soit pas très étendue. Cela peut poser souci en gestion libre pour diversifier ses actifs au maximum. Le rendement du PER est difficile à cerner, car vous devez obligatoirement verser 50 % ou plus sur les unités de compte. Ce critère peut refroidir les profils plus prudents.

Les frais de gestion des supports sont un autre argument moins favorable pour le PER de Carac. Leur niveau annuel (0,90 %) est dans la fourchette supérieure des prix pratiqués par le marché. De plus, le PER ne comporte pas de garanties de prévoyance, pourtant présentes dans de nombreuses autres formules.

💡Meilleurs PER 2026

Toutefois, ce produit a été récompensé pour la deuxième fois consécutive par le magazine Challenges. Le PER individuel Carac s’est vu décerné le prix de « Meilleurs PER 2026 » notamment grâce aux performances de la gestion horizon bien supérieures de la moyenne du marché .

Vous voilà désormais renseigné sur les caractéristiques, les atouts et les points négatifs du plan d’épargne retraite individuel distribué par la Carac. Est-ce que l’offre correspond à vos objectifs ? Pour en avoir le cœur net, vous devez comparer ce PER avec les autres solutions en cours sur le marché actuel. Il serait dommage de passer à côté d’une opportunité.

Pour faire une comparaison des plans d’épargne retraite, nous vous proposons d’utiliser notre outil gratuit. Il vous suffit de renseigner notre comparateur de devis de PER en sur votre situation en quelques minutes. Vous recevez alors plusieurs contrats susceptibles de convenir à votre profil. Vous n’avez plus qu’à sélectionner le meilleur PER pour vous.

En cas de questions en suspens, n’hésitez pas à revenir vers nous, puisque nous avons la possibilité de vous mettre en contact avec un professionnel indépendant.