PER Banque Populaire, le choix d’un investissement responsable pour sa retraite

La fin de la vie active est synonyme de baisse de pouvoir d’achat. Disposer d’un capital ou d’une rente devient donc essentiel pour assurer son quotidien et ses projets à la retraite. Le plan d’épargne retraite est une enveloppe fiscale idéale pour se constituer justement un complément de revenus.

La fin de la vie active est synonyme de baisse de pouvoir d’achat. Disposer d’un capital ou d’une rente devient donc essentiel pour assurer son quotidien et ses projets à la retraite. Le plan d’épargne retraite est une enveloppe fiscale idéale pour se constituer justement un complément de revenus.

Le problème ? Toutes les banques et les compagnies d’assurance commercialisent chacune leur PER avec leurs avantages et leurs limites. Difficile dès lors de se repérer dans cette jungle. Qu’en est-il par exemple du plan d’épargne retraite de la Banque Populaire ? Frais, rendement, mode de gestion, garanties prévoyance : voici ce qu’il faut savoir.

Qui est la Banque Populaire ?

La Banque Populaire est une fédération de 12 banques régionales et de deux affinitaires : CASDEN Banque Populaire et le Crédit Coopératif. En 2009, elle fonde le groupe BPCE suite à la fusion avec l’organe central des Caisses d’Épargne.

L’établissement compte 9,5 millions de clients en France et 36 millions de clients dans le monde. Son chiffre d’affaires atteint 25,7 milliards d’euros en 2021. Le groupe bancaire commercialise différents produits :

- comptes courants ;

- solutions de crédit ;

- livrets d’épargne ;

- placements financiers et boursiers ;

- solution d’épargne retraite et de prévoyance.

Son fonctionnement repose sur les principes associatifs et coopératifs. Ainsi, chaque établissement appartient à ses sociétaires (environ 4,7 millions). La gestion est prise en charge par 225 administrateurs, élus lors des assemblées générales.

Fort de 100 000 collaborateurs, l’établissement défend des engagements autour de la solidarité, de la responsabilité et de la transparence. En France, le service commercial est assuré par un réseau de 3300 points de vente.

Quelle est l’offre de PER de la Banque Populaire ?

La banque distribue son Plan Épargne Retraite, un contrat d’assurance vie multisupport souscrit par l’Association pour la promotion de l’épargne retraite populaire (Aperp). La souscription se fait auprès de l’assureur BPCE VIE.

Comment fonctionnent les versements sur le plan d’épargne retraite ?

L’épargnant alimente son PER Banque Populaire par :

- des versements libres à partir de 500 euros ;

- des versements programmés à partir de 100 euros.

Le montant minimum d’un versement programmé est de :

- 30 euros par mois ;

- 90 euros par trimestre ;

- 180 euros par semestre ;

- 360 euros par an.

Le souscripteur peut également transférer des fonds depuis un autre produit d’épargne retraite individuel (contrat Madelin) ou collectif (cotisations obligatoires, intéressement, participation, etc.). Il est même possible de tout placer sur le PER.

Peut-on débloquer son argent avant sa retraite ?

Oui, comme pour tous les plans d’épargne retraite, la loi Pacte autorise les déblocages de capital, mais uniquement dans le cadre des situations suivantes :

- achat de son logement principal ;

- accidents de la vie :

- fin des droits aux allocations chômage ;

- invalidité reconnue de l’assuré ou de sa famille proche (époux, épouse, partenaire de Pacs, enfants) ;

- surendettement avéré par la commission éponyme ;

- décès du conjoint ou du partenaire de Pacs ;

- cessation d’activité pour un travail indépendant dans le cadre d’une décision judiciaire (liquidation de l’entreprise).

Comment se passe la liquidation du PER à la Banque Populaire ?

Selon la provenance des fonds, le nouveau retraité récupère son argent :

- sous forme de capital en une seule fois ou de manière fractionnée ;

- sous forme de rente viagère avec deux options possibles :

- la réversion qui permet aux bénéficiaires de percevoir une rente viagère égale à 60 % ou à 100 % de la rente en cas de décès du souscripteur ;

- les revenus garantis qui permettent d’établir des revenus garantis sur une période donnée (10 ou 15 ans). En cas de décès, l’ayant droit désigné perçoit la rente jusqu’à la fin de la période établie.

Les garanties décès fixent le montant de la rente aux bénéficiaires à la valeur de transfert du contrat à la date du décès. Le montant est majoré en cas de garantie plancher mise dans le contrat. Attention, la garantie ne concerne que les assurés âgés de moins de 72 ans au moment de leur décès et ne peut excéder 300 000 euros.

Quels sont les modes de gestion du PER Banque Populaire ?

L’établissement bancaire propose deux services pour piloter l’épargne retraite : la gestion libre et la gestion pilotée.

La gestion libre :

Le souscripteur décide lui-même de sa stratégie. Il dispose de deux catégories de supports pour répartir son capital :

- le support en fonds euros à capital garanti géré par BPCE VIE. Il se compose majoritairement de fonds obligataires, mais comporte aussi une partie actions et immobilier. Il exclut les fonds ne répondant pas aux critères ESG (environnementaux, sociétaux, de gouvernance) comme les secteurs ou entreprises liés aux industries du charbon, du tabac, des sables bitumineux et ceux émetteurs notés négatifs sur le durable ;

- les unités de compte dont la valeur varie en fonction des marchés boursiers. Le plan est investi à hauteur de 52,59 % sur des actifs respectueux des critères ESG. Ces UC qualifiées de « vertes », « durables » ou « responsables » répondent des principaux labels ISR (investissement socialement responsable), GreenFin ou Finansol.

La gestion libre donne accès à des options d’arbitrages automatiques exclusives les unes des autres :

- la sécurisation des plus-values : les intérêts décrochés sur les unités de compte sont rapatriés sur le fonds euros ;

- la dynamisation des intérêts : les intérêts servis par le fonds euro sont réinvesties dans les unités de compte.

La gestion pilotée :

Ce service permet de choisir une allocation clé en main selon son profil d’investisseur. La stratégie est alors pré-établie tout comme la répartition des fonds. Le but est toutefois identique : sécuriser progressivement le capital à l’approche de l’âge de la retraite.

La Banque Populaire décline trois possibilités :

- Prudent Horizon Retraite ;

- Équilibré Horizon Retraite ;

- Dynamique Horizon Retraite.

Chaque allocation implique trois actifs :

- le fonds euros à capital garanti de BPCE VIE ;

- deux supports financiers investis en unités de compte ESG :

- NATIXIS ESG DYNAMIC FUND ;

- NATIXIS ESG CONSERVATUV FUND.

💡Bon à savoir :

La formule Équilibré Horizon Retraite est appliquée par défaut. L’épargnant a par ailleurs le droit de changer de mode de gestion quand il le souhaite.

Quels sont les frais du PER à la Banque Populaire ?

Ouvrir un plan d’épargne retraite à la Banque Populaire nécessite d’adhérer à l’association souscriptrice. Les frais annuels s’élèvent à 20 euros. L’épargnant verse ensuite une commission à chaque versement de 3 %. La gestion des supports d’investissement a aussi un coût : 0,80 % sur le fonds euros et 0,60 % sur les unités de compte.

Le tableau suivant récapitule les principaux frais du PER de la Banque Populaire.

| Frais |

Montants |

| Adhésion |

20 euros par an |

| Versements |

3% |

| Gestion fonds euros |

0,80% |

| Gestion unités de compte |

0,60% |

| Arbitrages |

1% |

| Changement de modes de gestion |

0% |

| Transfert sortant |

1 % pendant 5 ans (puis 0 %) |

| Versements sur rente |

0% |

Quel est le rendement du fonds euro BPCE VIE du plan ?

Le taux servi en 2021 par le fonds euros du PER de la Banque Populaire s’est élevé à 1,55 %. Pour rappel, ce taux de participation aux bénéfices brut de frais correspond au taux de participation aux bénéfices annuels avant l’application des frais de gestion (0,80 %) et du pourcentage de distribution.

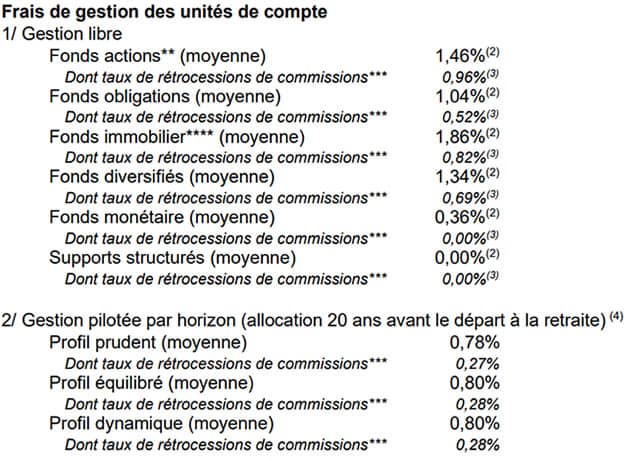

Le document suivant indique la performance des supports investis en unités de compte labellisées ISR (investissement socialement responsable). Le rendement n’est pas garanti et les résultats passés ne présagent pas des performances futures.

Comment ouvrir un PER à la Banque Populaire ?

Si vous voulez souscrire un plan d’épargne populaire dans l’établissement bancaire, vous devez prendre contact avec un conseiller. Vous pouvez le faire en remplissant un formulaire en ligne, téléphoner ou vous déplacer dans votre agence de proximité.

Si vous êtes déjà client de la Banque Populaire, vous avez la possibilité de contacter votre conseiller retrait depuis votre espace client en ligne. Vous pouvez enfin passer par l’application mobile bancaire par le biais de votre smartphone.

Vous pourrez consulter vos documents, initier des virements bancaires ou utiliser le module Mon Budget. En revanche, pour faire des arbitrages en gestion libre sur votre PER, vous devez solliciter votre conseiller.

Quel est notre avis sur la Banque Populaire ?

Notre avis sur la Banque Populaire est positif.

✅ Vous pouvez faire confiance au groupe BPCE qui montre de solides bases financières ainsi qu’une gamme étendue d’offres de produits bancaires. Vous bénéficiez du large réseau d’agences de proximité sur tout le territoire et du service client de qualité.

Sur le PER, vous avez l’opportunité de diversifier vos placements sur des fonds responsables ISR. La gamme de supports en unités de compte est riche et variée ce qui permet de composer finement son portefeuille d’actifs.

Le PER implique aussi un fonctionnement souple et un mode de gestion à horizon sécurisant. La Banque Populaire présente des frais plutôt compétitifs : absence de commissions sur les versements de rente, frais corrects sur la gestion des supports d’investissement.

❌ Si la banque travaille pour dématérialiser ses services, vous devez tout de même passer par un conseiller pour la souscription de votre PER. Les opérations comme les arbitrages nécessitent aussi de solliciter son conseiller, ce qui traduit un manque d’autonomie.

En ce qui concerne le plan d’épargne retraite directement, le rendement du fonds euro est loin d’être le plus performant du marché. Le produit souffre aussi d’un nombre de garanties de prévoyance plus restreint que chez certains de ses concurrents.

Ce qui n’empêche pas le PER de la Banque Populaire d’être récompensé par la presse spécialisée comme l’illustre l’Oscar de l’Assurance Vie 2022, délivré par le magazine Gestion de Fortune dans la catégorie « Plan d’Épargne Retraite » .

Vous souhaitez investir dans un plan d’épargne retraite et l’offre proposée par la Banque Populaire semble correspondre à vos attentes. En êtes-vous certain ? Pour vous convaincre de votre choix, nous vous proposons de comparer le PER de la Banque Populaire avec les autres offres du marché grâce à notre outil en ligne 100 % gratuit.

Vous devez simplement remplir les informations demandées afin de cerner vos besoins. Ensuite, nous recherchons dans notre base de données la formule adaptée. Vous recevez alors plusieurs devis de plan d’épargne retraite en quelques minutes.

Vous n’avez plus qu’à conforter votre choix. Et si vous avez encore un doute, nous pouvons vous mettre en contact avec un professionnel indépendant expert du sujet.